累計(jì)虧損86億,二次上市的小鵬汽車能夠扭虧為盈嗎?

據(jù)招股說明書顯示,小鵬汽車擬將此次募集資金用于:拓展公司產(chǎn)品組合及開發(fā)更先進(jìn)的技術(shù),包括引入新車型、提升公司的硬件能力、其他技術(shù)投資等;通過營銷策略提升品牌知名度以促進(jìn)銷量提升;擴(kuò)大服務(wù)、銷售及超充網(wǎng)絡(luò);提升生產(chǎn)能力;增加在歐洲等國際市場上的知名度。

數(shù)據(jù)來源:小鵬汽車招股說明書。

值得注意的是,市場對電動(dòng)車的熱情已經(jīng)過熱,過度反應(yīng)了較為樂觀的未來預(yù)期,這導(dǎo)致電動(dòng)車市場需求增速不如預(yù)期,同時(shí)受到互聯(lián)網(wǎng)領(lǐng)軍企業(yè)的投入力度加大,電動(dòng)車市場競爭加劇。

與理想汽車一樣,小鵬汽車也是一家主打智能電動(dòng)汽車的企業(yè),而理想汽車的問題,博望財(cái)經(jīng)在此前的《股價(jià)暴跌近50%,熱度過后的理想汽車能否通過加大研發(fā)重返巔峰?》一文中已經(jīng)分析過,本次重點(diǎn)看一看小鵬汽車的典型問題。

毋庸置疑的是,小鵬汽車所處的電動(dòng)車市場前景廣闊,但隨著互聯(lián)網(wǎng)領(lǐng)軍企業(yè)的投入力度加大,電動(dòng)車市場競爭愈發(fā)劇烈;疊加小鵬汽車擬雙重主要上市,所遭監(jiān)管更加嚴(yán)苛,同時(shí)研發(fā)費(fèi)用和銷售、一般及行政費(fèi)用侵蝕利潤現(xiàn)象極為明顯,最終導(dǎo)致小鵬汽車自2018年以來持續(xù)處于虧損狀態(tài)。

01

電動(dòng)車市場競爭劇烈

據(jù)HIS Markit數(shù)據(jù)顯示,按2020年的銷量計(jì),中國是全球最大的乘用車市場,在可支配收入不斷增長,城市化進(jìn)程不斷加快及交通基礎(chǔ)設(shè)施投資的推動(dòng)下,2020年中國乘用車銷量達(dá)到1970萬輛,逾期2025年將增至2560萬輛。

值得注意的是,在1970萬輛乘用車中,約120萬輛(占6.3%)為新能源客車,新能源客車銷量預(yù)測將于2021年增至220萬輛,并于2025年進(jìn)一步增至610萬輛,占2025年中國乘用車總銷量23.9%。

此外,HIS Markit報(bào)告還顯示,中國擁有全球最大的純電動(dòng)乘用車(電動(dòng)汽車)市場,2020年銷量約100萬輛,中國電動(dòng)汽車市場占全球電動(dòng)汽車銷售量的45.3%,是美國電動(dòng)汽車市場規(guī)模的3.7倍。預(yù)期2020年至2025年中國電動(dòng)汽車銷量將以33.8%的復(fù)合年增長率增長,到2025年將達(dá)到420萬輛。

數(shù)據(jù)來源:小鵬汽車招股說明書。

更有甚者預(yù)計(jì),中國新能源汽車滲透率將在2025年達(dá)到20%,2030年達(dá)到40%,2035年達(dá)到50%,即未來15年的復(fù)合增長率將達(dá)到11%。

當(dāng)然,形成這種局面與各國政策是密不可分的,對于新能源汽車的支持都在加碼。

2020年11月,國務(wù)院發(fā)布的《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》中提出,2025年我國新能源汽車新車銷售量要達(dá)到汽車新車銷售總量的20%左右;美國拜登政府重拾新能源計(jì)劃,規(guī)劃2026年美國的電動(dòng)汽車份額將達(dá)到25%,電動(dòng)汽車年銷量達(dá)到400萬輛;英國、荷蘭、加拿大、法國、西班牙等國家或地區(qū)將先后在2030年-2040年禁售燃油車,挪威禁售燃油車的時(shí)間點(diǎn)最早,將在2025年實(shí)行。

如此誘人的“蛋糕”,小鵬汽車又分得多少呢?

小鵬汽車在招股說明書中介紹稱,“公司的智能電動(dòng)汽車吸引了中國越來越多熱衷科技的中產(chǎn)階級(jí)消費(fèi)者。公司主要瞄準(zhǔn)中國乘用車市場中價(jià)格介于人民幣150,000元至人民幣300,000元的中高端市場。”

數(shù)據(jù)來源:小鵬汽車招股說明書。

此外,據(jù)HIS Markit數(shù)據(jù)顯示,小鵬汽車在中國電動(dòng)汽車市場的市場份額為2.8%,排名第12位,而在中國中高端電動(dòng)汽車市場的市場份額則為6.6%,排名第4位。

數(shù)據(jù)來源:小鵬汽車招股說明書。

對此,小鵬汽車解釋稱,“消費(fèi)者選擇我們產(chǎn)品主要是因?yàn)橛形Φ脑O(shè)計(jì)、交互式智能出行體驗(yàn)、較長的駕駛里程和先進(jìn)的技術(shù)。”

進(jìn)一步從銷售數(shù)據(jù)來看,2021年1~4月,中國新能源汽車產(chǎn)量與銷量分別完成75萬輛、73.2萬輛,同比增長分別達(dá)2.6倍、2.5倍,呈現(xiàn)爆發(fā)式增長。

反觀小鵬汽車,智能電動(dòng)汽車交付量從2018年的29輛增加至2019年的12,728輛,并在2020年進(jìn)一步增加至27,041輛,從2020年一季度的2,271輛大幅增長至2021年一季度的13,340輛,足可見其在銷量方面同樣有著不錯(cuò)的增長勢頭。

但隨著包括小米、阿里巴巴、華為以及百度在內(nèi)的有不少互聯(lián)網(wǎng)巨頭企業(yè)在布局電動(dòng)汽車,加大了電動(dòng)汽車行業(yè)競爭,最終的結(jié)果,必然是將新能源汽車市場競爭推向“高潮”。

02

“雙重主要上市”條件嚴(yán)苛

何謂“雙重主要上市”,也即上市公司在兩個(gè)證券交易所同時(shí)掛牌,且同時(shí)滿足兩地對上市公司的各項(xiàng)監(jiān)管要求。

2020年8月,小鵬汽車登陸紐交所上市,股價(jià)一度大漲381%,達(dá)到72.17美元,創(chuàng)出上市新高,之后便一路下跌。

或?yàn)榕まD(zhuǎn)股票下跌的窘境,也或?yàn)閾屨枷葯C(jī),小鵬汽車為回港上市計(jì)劃按下“加速鍵”。

要知道,對于赴美上市還不到一年的小鵬汽車而言,此次香港上市屬于“雙重主要上市”行為,需要受到美國證券交易委員會(huì)和香港證券及期貨事務(wù)監(jiān)察委員會(huì)的共同監(jiān)管。

根據(jù)港交所的規(guī)定,小鵬汽車赴港二次上市需要滿足一些“硬性”要求:首先所處行業(yè)要求是創(chuàng)新產(chǎn)業(yè);其次必須在另一家符合條件的交易所至少有兩年的良好監(jiān)管合規(guī)記錄;最后市值至少超過400億港元,或者市值超過100億港元且收入超過10億港元。

由此可見,“雙重主要上市”是比二次上市更嚴(yán)格的上市過程。

單從市值方面來看,截至6月23日,小鵬汽車美股收盤價(jià)為41.61美元/股,市值達(dá)325億美元,滿足了市值要求。

數(shù)據(jù)來源:老虎證券。

03

費(fèi)用高企為虧損“罪魁禍?zhǔn)住?/strong>

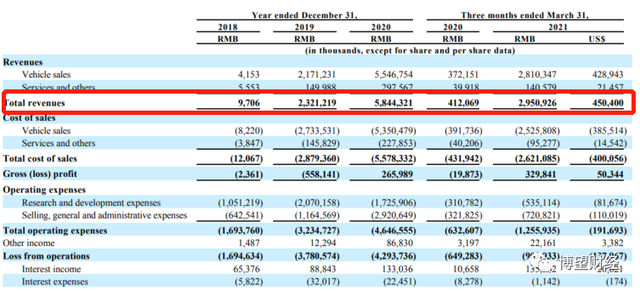

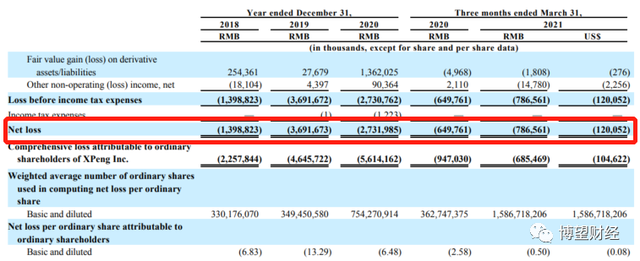

據(jù)招股說明書顯示,2018年至2020年,小鵬汽車實(shí)現(xiàn)總收入分別為970萬元,23.212億元和58.443億元,其中2019年和2020年分別同比大幅增長231.12倍和1.52倍;但令人大跌眼鏡的是,小鵬汽車重要盈利指標(biāo)卻持續(xù)處于虧損狀態(tài),2018年至2020年凈虧損分別為13.988億元、36.917億元和27.320億元。

除此之外,2021年一季度,小鵬汽車實(shí)現(xiàn)總收入29.509億元,較上年同期大幅增長6.16倍,但仍處于虧損狀態(tài),凈虧損為7.866億元,較上年同期凈虧損6.498億元虧損幅度進(jìn)一步擴(kuò)大。

數(shù)據(jù)來源:小鵬汽車招股說明書。

數(shù)據(jù)來源:小鵬汽車招股說明書。

通過上述數(shù)據(jù)足可見小鵬汽車深陷“增收不增利”怪圈。

相信大家此時(shí)會(huì)和筆者一樣產(chǎn)生一個(gè)大大的疑惑,為何小鵬汽車自2019年以來營業(yè)收入同比暴漲數(shù)倍的情況下非但沒有實(shí)現(xiàn)利潤,反而虧損幅度在不斷擴(kuò)大?

其實(shí)答案很簡單,主要系小鵬汽車研發(fā)費(fèi)用和銷售、一般及行政費(fèi)用高企所致。

小鵬汽車在招股說明書中解釋稱,“凈虧損增加,主要是由于研發(fā)開支以及公司銷售、一般及行政開支的增加導(dǎo)致。”

數(shù)據(jù)來源:小鵬汽車招股說明書。

據(jù)招股說明書顯示,2018年至2020年以及2021年一季度,小鵬汽車研發(fā)費(fèi)用分別為10.51億元、20.70億元、17.26億元和5.35億元;銷售、一般及行政費(fèi)用分別為6.43億元、11.65億元、29.21億元和7.21億元,兩者合計(jì)分別占同期總收入的847倍、1.4倍、0.8倍和0.4倍,足可見研發(fā)費(fèi)用和銷售、一般及行政費(fèi)用對利潤總額侵蝕明顯。

也就是說,小鵬汽車總收入中至少4成被研發(fā)費(fèi)用和銷售、一般及行政費(fèi)用所侵蝕,這也就不難解釋小鵬汽車營收暴增后仍處于虧損狀態(tài),2018年以來累計(jì)虧損額高達(dá)86.09億元。

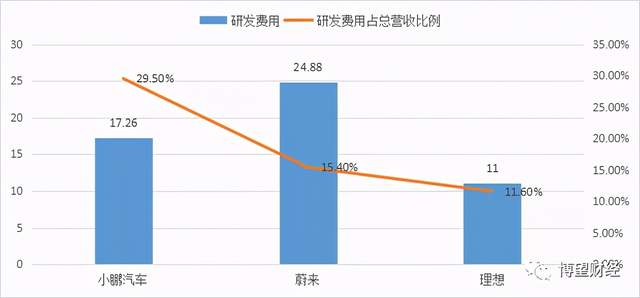

但有趣的是,通過對比小鵬汽車、蔚來、理想汽車這三家造車新勢力中,小鵬汽車的研發(fā)費(fèi)用雖然不是最高的,但卻是占比最高的。2020年,小鵬汽車研發(fā)費(fèi)用為17.26億,占總營收的29.5%;蔚來研發(fā)費(fèi)用為24.88億元,占總營收的15.4%,理想研發(fā)費(fèi)用為11億,占總營收的11.60%。

數(shù)據(jù)來源:2020年小鵬汽車、蔚來和理想財(cái)報(bào)。

綜合來看,雖然小鵬汽車所處的電動(dòng)車市場前景廣闊,但隨著互聯(lián)網(wǎng)領(lǐng)軍企業(yè)的投入力度加大,電動(dòng)車市場競爭愈發(fā)劇烈;疊加小鵬汽車擬雙重主要上市,所遭監(jiān)管更加嚴(yán)苛,同時(shí)研發(fā)費(fèi)用和銷售、一般及行政費(fèi)用侵蝕利潤現(xiàn)象極為明顯,最終導(dǎo)致小鵬汽車自2018年以來持續(xù)處于虧損狀態(tài)。但毋庸置疑的是,上述因素短期內(nèi)不可消除,小鵬汽車未來經(jīng)營面臨較大不確定性。

“雙重主要上市”的小鵬汽車能否擺脫造車新勢力“老二”的身份目前尚不得知,但有一點(diǎn)清楚的是,主要依賴融資“輸血”的小鵬汽車若能順利回港上市,則必然有望實(shí)現(xiàn)超越。

猜你喜歡

賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。【聚焦IPO】賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO,2025年全球車企IPO之王!

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。上市首月銷3670臺(tái) 全新嵐圖知音問鼎華系純電車銷量冠軍

上市首月銷量力壓所有華系純電,全新嵐圖知音成就銷冠實(shí)力,爆款潛質(zhì)顯現(xiàn)過保電車撐起千億市場,電車維修是門好生意?

這意味著,首批享受政策的新能源車已陸續(xù)進(jìn)入“過保期”,會(huì)有越來越多的車輛維修訂單將走出官方維修店,新能源售后的風(fēng)口正隨著“過保電車”來了。年入162億,“新能源汽車動(dòng)力系統(tǒng)龍頭”聯(lián)合動(dòng)力將登創(chuàng)業(yè)板

緊跟國家戰(zhàn)略,推動(dòng)產(chǎn)業(yè)鏈優(yōu)化升級(jí)。市值腰斬,理想汽車的壓力越來越大了

接下來,理想汽車一方面要在自己的基本盤業(yè)務(wù)領(lǐng)域面對華為鴻蒙智行的纏斗,另一方面要面臨比亞迪的猛攻,同時(shí)還要提防小米、領(lǐng)克、極氪、深藍(lán)與零跑等一眾頗具競爭力汽車品牌的偷襲,理想汽車的壓力可想而知。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸 博望財(cái)經(jīng)

博望財(cái)經(jīng)

融中財(cái)經(jīng)

融中財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論