永安財險主業承壓、增長乏力、屢碰“高壓線”,新帥周暉能否力挽狂瀾?

永安財險能否迎來真正的轉機?新總經理履新,能否帶領其走出多年“沉疴”?在市場格局風云變幻、行業競爭加劇的當下,永安財險如何突圍?

2025年2月25日,永安財險迎來了七年來首位正式總經理——周暉,結束了長期的崗位空缺。這家成立于1996年的財險公司,終于迎來了關鍵的變革窗口。

然而,七年時間足以改寫行業版圖,市場需求已經發生深刻變化,競爭環境也更加激烈。永安財險如何在新形勢下找到新的發展方向?如何打破既有困局,實現戰略升級?

面對行業集中度提升、創新模式加速進化的趨勢,永安財險能否找到獨特的競爭優勢,在競爭激烈的市場中重塑自身定位?

更重要的是,“新帥”周暉能否帶領管理層厘清戰略方向,為永安財險注入新的增長動力?如何優化管理、調整業務結構、探索新賽道,真正讓其重回高質量發展的軌道?

01

主業承壓,增長乏力,盈利模式待突破

近年來,永安財險的業務增長顯著放緩,市場競爭愈發激烈,盈利模式面臨挑戰,整體經營壓力不斷加劇。盡管2024年在投資收益的推動下,其實現了利潤回升,但核心業務的盈利能力仍然承壓,長期可持續性尚未確立。

2023年,永安財險的保險業務收入降至102.8億元,同比下滑8.7%,創下近五年來最大降幅。

圖片來源:永安財險2023年第四季度償付能力報告

2024年雖有所回升,達到104.29億元,同比增長1.45%,但整體仍未恢復至2019年的高點,顯示出業務增長動能不足,市場競爭力相對薄弱。

圖片來源:永安財險2024年第四季度償付能力報告

從盈利能力來看,永安財險過去五年的凈利潤呈現波動下降趨勢,2023年凈利潤跌破1億元,僅錄得0.98億元,同比下降44.6%。2024年,其凈利潤增長至2.02億元,同比增長106.12%,但這一增長主要來源于投資收益,而非主營業務改善。換句話說,保險業務的承保能力仍然不足,盈利模式存在較大不確定性。

影響永安財險盈利能力的核心問題,在于業務結構的調整滯后。其長期以來依賴傳統業務,行業格局已發生重大變化,新興市場競爭加劇,傳統盈利模式受到挑戰。此外,在市場集中度不斷提升的背景下,永安財險的業務布局相對分散,市場占有率有限,尚未形成穩定的競爭壁壘。

此外,永安財險的盈利質量高度依賴投資收益。2024年,其投資收益率由3.95%升至4.74%,一定程度上彌補了主營業務的虧損,但整體綜合成本率仍高達100.53%。這意味著,其雖通過投資提升短期盈利能力,但長期來看,若投資市場波動或監管政策調整,盈利穩定性仍存較大隱憂。

圖片來源:永安財險2024年第四季度償付能力報告

在行業轉型加速、市場競爭加劇的背景下,永安財險若無法突破現有增長瓶頸,優化業務結構,提升核心業務盈利能力,未來或將面臨更嚴峻的發展壓力。如何在市場變局中找到新的增長動力,成為管理層必須直面的關鍵問題。

02

屢屢觸碰監管“高壓線”,身陷合規泥潭

過去幾年,永安財險在管理層面的不穩定性,使其內部治理架構長期處于紊亂狀態,合規管理與內控體系的短板凸顯,違規問題屢禁不止。

2024年,因合規管理缺失、風控體系薄弱等問題,永安財險累計收到罰單逾20張,涉及業務操作不規范、內控管理松散、合規制度執行不到位等多個方面。

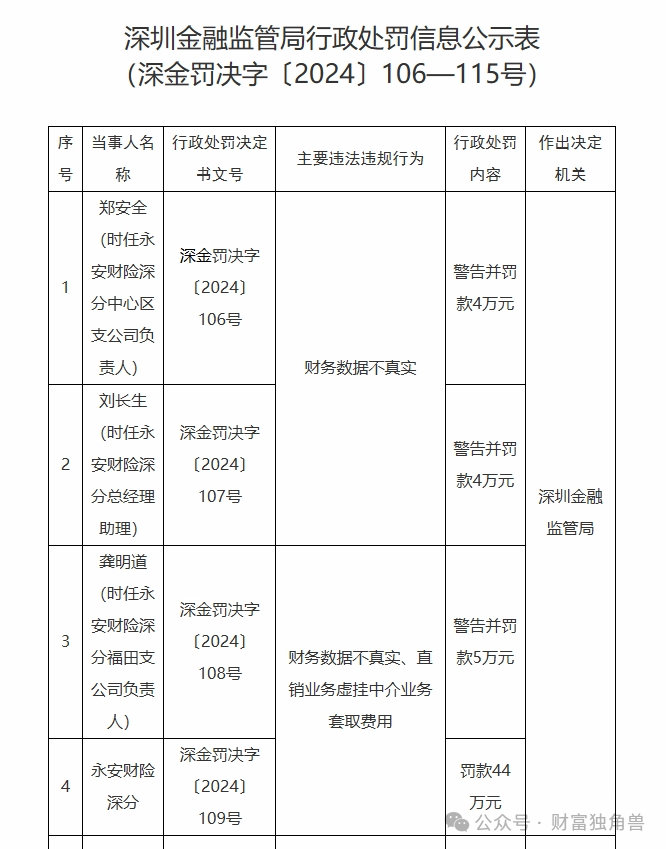

2024年12月16日,國家金融監督管理總局深圳金融監管局行政處罰信息公示表(深金罰決字〔2024〕106—115號)顯示,永安財險深圳分公司,因“財務數據不真實、直銷業務虛掛中介業務套取費用”被罰款44萬元,相關責任人被處以警告并罰款。

圖片來源:國家金融監督管理總局官網

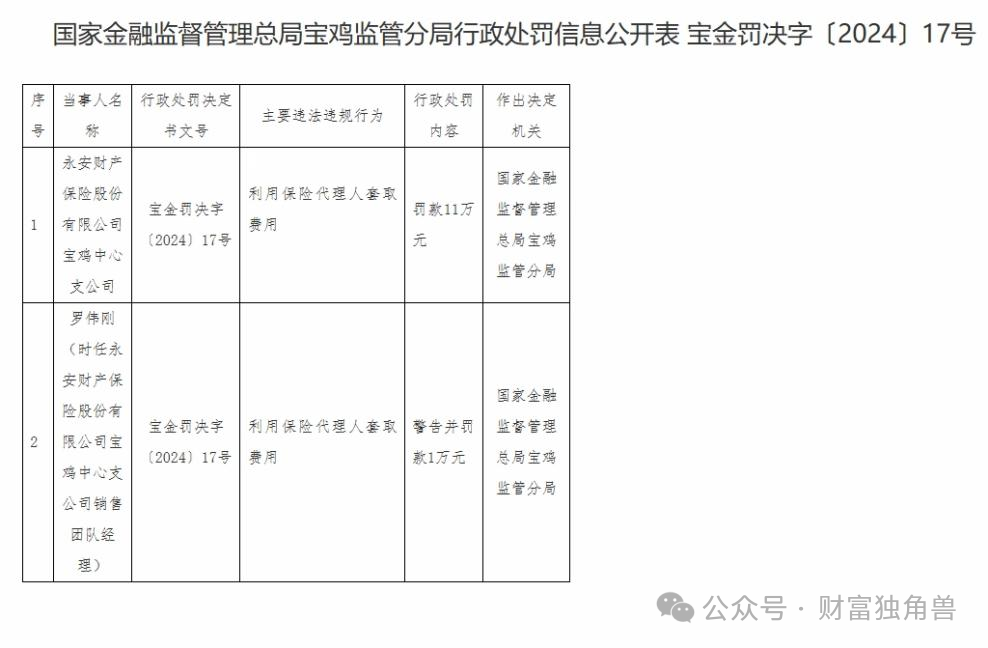

2024年12月13日,國家金融監督管理總局寶雞監管分局行政處罰信息公開表(寶金罰決字〔2024〕17號)顯示,永安財產保險股份有限公司寶雞中心支公司“利用保險代理人套取費用”,被罰款11萬元,相關責任人被處以警告并罰款。

圖片來源:國家金融監督管理總局官網

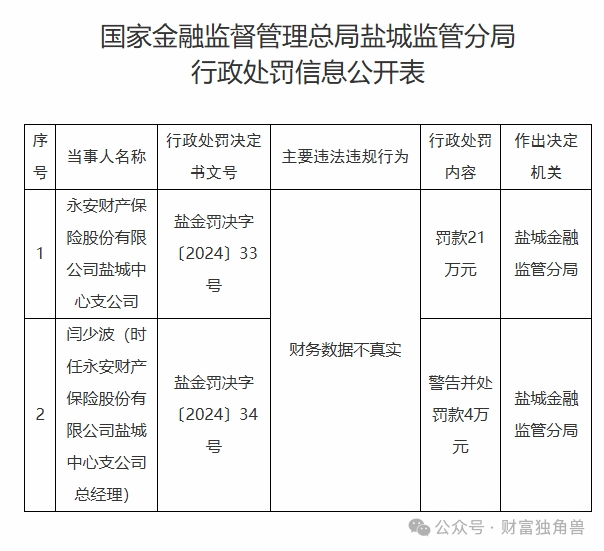

2024年12月10日,《國家金融監督管理總局鹽城監管分局行政處罰信息公開表》顯示,永安財產保險股份有限公司鹽城中心支公司因“財務數據不真實”,被罰款21萬元,相關責任人被處以警告并罰款。

圖片來源:國家金融監督管理總局官網

而據其2024年第四季度償付能力報告披露,“2024年4季度,總公司及各級機構因違法違規收到行政處罰文件共計24份,其中總公司3份,省級分公司4份,中心支公司、支公司及營銷服務部17份。公司各級機構及相關個人受處罰金額共計340.1萬元,其中,涉及機構13家次,處罰金額共計276萬元;涉及個人18人次警告及罰款,處罰金額共計64.1萬元。”

當然,永安財險治理體系的混亂有歷史遺留原因。2017年至2022年,永安財險經歷長達五年的股東爭奪戰,使得企業戰略方向缺乏連貫性,合規管理在此過程中被逐步削弱。高層管理人員的更迭導致其制度建設滯后,風控體系難以有效落實,合規意識也難免淡化,形成了監管“重災區”的局面。

然而,頻領罰單的背后,將可能對永安財險在業務擴張、品牌信任、再保險合作等多個維度帶來不利影響。

新管理層的上任,為永安財險提供了整頓治理架構和重構合規體系、內控機制的契機,但合規文化的重塑、內部管控體系的完善、風險管理能力的提升,都需要時間和力度的雙重保障。

永安財險能否借此機會真正建立起穩定、透明的治理體系,形成有效的合規運營機制,將成為決定其未來發展的關鍵。

03

“新帥”上任,能否帶領永安財險走出困局?

2025年2月25日,永安財險迎來了七年來首位正式總經理——周暉。這一任命不僅象征著這家老牌險企治理架構的進一步完善,也讓市場對永安財險的未來改革方向充滿期待。

然而,管理層更替只是第一步,真正的挑戰在于如何制定有效的戰略,幫助永安財險重塑競爭力,在行業變革的洪流中找到新的生存空間。

圖片來源:永安財險官網

作為一名財險行業的“老將”,周暉長期任職于中國太保財險陜西分公司,并曾擔任黨委書記、總經理。他在業務優化、風控管理等方面積累了豐富的實戰經驗。

但從成熟穩健的太保體系,來到治理困境尚未完全理順的永安財險,他的管理思路能否順利落地?如何在復雜的市場環境中快速推動調整?或許,周暉的上任充滿了挑戰。

首先,管理架構的穩定和決策執行力的提升,是當前永安財險亟須解決的問題。

過去幾年,其管理層頻繁更迭,導致戰略方向搖擺、執行力不足,影響了市場競爭力的提升。周暉上任后,能否快速整合團隊,形成高效的決策機制,推動企業戰略落地,將直接影響永安財險未來的發展節奏。

其次,企業發展方向和市場定位的明確至關重要。

面對市場競爭加劇、消費需求變化,永安財險需要重新審視自身的核心競爭力,制定清晰的發展戰略。在行業競爭日益白熱化的背景下,其不能僅依賴傳統路徑,而需探索差異化發展模式,以確保在市場上的長期生存能力。

再次,業務結構優化更是重中之重。

永安財險尚需盡快在新能源車險領域取得突破,同時加快非車險業務的拓展,以降低對傳統車險的過度依賴。

近年來,新能源車保有量快速增長,但高昂的維修成本、復雜的零部件供應鏈以及新能源車型的技術特性,使得新能源車險的定價和風險評估更具挑戰性。

目前,該領域的市場主要由人保、平安、太保等大型險企主導,永安財險在新能源車險領域尚未形成競爭優勢。

要想占據一席之地,其必須強化數據積累,優化新能源車的定價體系,同時通過技術手段提升精細化管理能力,以控制賠付成本,提高盈利能力。

與此同時,車險業務之外,拓展非車險業務,有助于減少對車險的單一依賴。

健康險、農險、責任險等細分領域正在成為行業新的增長點,永安財險在這些領域尚有較大發展空間。

例如,在健康險方面,可以利用數字化技術,優化健康管理服務,提高產品附加值,以增加客戶黏性。

在農險領域,政策的不斷加碼,使其成為保險行業的重要增長板塊,永安財險可以加強與地方政府的合作,優化農險產品結構,提高市場覆蓋率。

責任險方面,隨著市場對職業責任、環境責任等領域的關注度提升,永安財險可以進一步開發針對企業和個人的責任保險產品,填補市場空白,拓展盈利空間。

此外,數字化轉型也是永安財險必須加快推進的方向。如何利用科技手段優化業務流程,提高風控能力,提升客戶體驗,將直接影響企業在行業中的競爭地位。

當然,周暉能否全面推動永安財險有效變革,讓這家29年歷史的老牌險企,在數字化浪潮中跟上步伐,同樣值得業界保持關注。

可以說,面對業務調整、市場競爭、組織架構優化等多重挑戰,周暉的上任不僅是永安財險自救的契機,更是一次大洗牌。

倘若管理層能夠制定清晰的改革路線,優化業務布局,強化市場競爭力,永安財險仍有機會在未來實現突破。但如果改革進程推進緩慢,戰略調整不力,其或將繼續在困境中掙扎。

而永安財險能否在“新帥”管理下,穩步實現從“危”到“安”的轉型重塑,我們不妨拭目以待。

猜你喜歡

英大泰和承壓:人壽償付能力亮警報,財險合規治理遇考問

保險行業在監管趨嚴與市場利率下行的多重背景下,正在經歷一場從資本結構到業務模式的深層調整。邱智坤接棒中銀三星人壽,“增收不增利”困局仍待解

要想真正走出盈利困局,中銀三星人壽需要的是找到規模與價值平衡的發展新模式,而非僅僅依賴股東渠道優勢。

財富獨角獸

財富獨角獸