這家莆田系眼科醫院沖刺A股,一平米900元低價拿地、79次行政處罰

從名字上來看,“廈門大學附屬廈門眼科中心”的確容易被外界看作公立醫院。但實際上,這是一家莆田系的民營醫院。而且,馬上就要上市了。

6月24日,由莆田商人蘇慶燦掌舵的華廈眼科通過了創業板上市委員會的審核,成為今年過會的第193家企業。這也意味著,在愛爾眼科上市之后,國內最大的兩家民營眼科連鎖醫院,終于要在A股正面交鋒。

無論是在資本市場還是消費市場,眼科等專科醫療賽道的景氣度實屬誘人。但隨著招股書的披露,華廈眼科的很多軟肋也首次暴露出來。

愛爾眼科在A股市場獨自馳騁12年之后,這個幾千億規模的賽道迎來了資本空前的追捧,幾個競爭對手就是在這個時候“默契”地一起遞交了招股書。如今愛爾眼科作為龍頭,市值已經突破了3500億元。但即使拋開當年公立醫院改制的諸多質疑,在新的景氣周期內,拿到通行證的華廈眼科能打好這把牌嗎?

眼科醫療風口上的“名場面”

去年7月,盡管疫情對業務的影響尚未散去,但看著行業“老大”愛爾眼科總市值逼近2000億元,來自沈陽、廈門、成都的3家眼科醫院在當月最后3天里相繼遞交了招股書,這一幕一度被市場稱為眼科巨頭們的“名場面”。

經過接近1年的折騰,愛爾眼科的股價一路攀升,總市值突破了3500億元。而華廈眼科作為3家企業中規模最大的一家,終于先其他對手一步拿到了通往資本市場的通行證。在此期間,華廈眼科共計更新了4次招股書,深交所對其的問詢也一次比一次嚴厲。

從招股書中可以看到,華廈眼科這次要公開發行股票6000萬股,占本次公開發行后總股本的10.71%,募集的7.79億元資金主要用于投入建設天津華廈眼科醫院項目(6100萬元),區域視光中心建設項目(2.30億元),現有醫院醫療服務能力升級項目(8400萬元),信息化運營管理系統建設項目(2.04億元),以及補充流動資金(2.00億元)。而前面提到的廈門眼科中心,是華廈眼科要上市的業務核心。

和愛爾眼科差不多,華廈眼科自稱是一家專注于眼科專科醫療服務的民營醫療連鎖集團,直接向國內外眼科疾病患者提供各種眼科疾病的診斷、治療,覆蓋白內障、屈光、眼底、斜弱視與小兒眼科、眼表、青光眼、眼眶與眼腫瘤、眼外傷等眼科八大亞專科及眼視光專科。

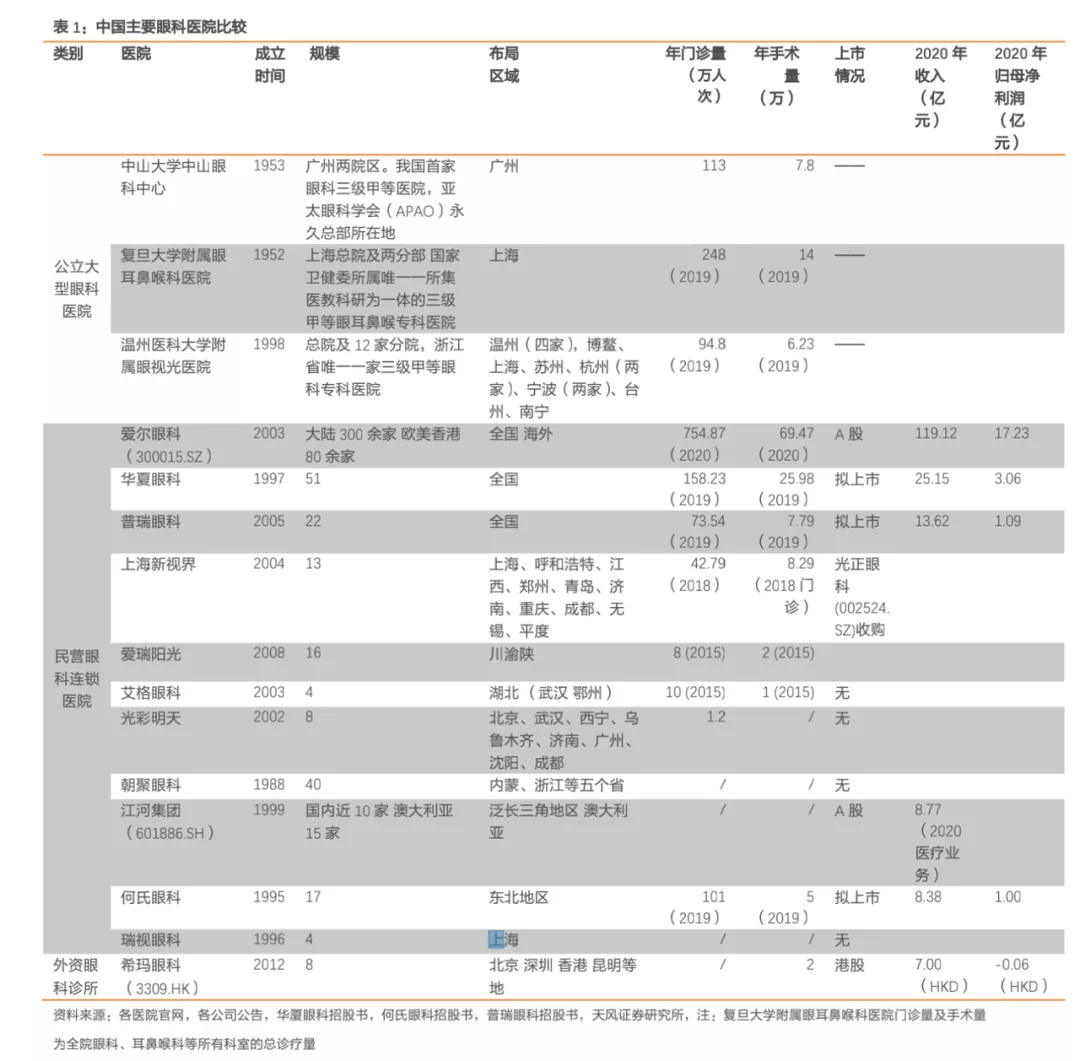

目前在國內的眼科市場中,民營醫院對公立醫院的碾壓已經十分明顯,其中愛爾眼科不論是連鎖規模還是盈利能力都是一家獨大,市占率達到23.2%;華廈眼科則是第二梯隊中最大的眼科醫院,市占率已經接近6%。

按照招股書中的最新信息,華廈眼科在國內共有53家眼科專科醫院,覆蓋國內17省的45個城市。盡管這一數據比起普瑞眼科的22家和何氏眼科的17家來優勢明顯,但要挑戰愛爾眼科,力量還明顯不足。截至去年年末,愛爾眼科在中國大陸有300多家醫院,在香港地區和歐美還有80多家;全年門診量754.87萬人、手術量69.47萬,分別是華廈眼科的5.45倍和2.71倍。

論賺錢能力,華廈眼科這個行業“老二”與愛爾眼科更是相去甚遠。去年全年,華廈眼科實現的營收25.15億元,歸母凈利潤3.34億元,而同期愛爾眼科的數據則分別是119.12億元和17.23億元。

“金眼科,銀外科,開著寶馬口腔科。”從業內這句流傳的“順口溜”可以看出,愛爾眼科受到資本追捧并非沒有理由,除了業務規模和資本市場一家獨大之外,公司的毛利率最近3年也一直在上行,去年已經突破50%達到51.03%。但華廈眼科2018年-2020年的主營業務毛利率分別是40.80%、40.19%、41.72%,也是從2018年起,公司的毛利率開始被普瑞眼科和何氏眼科反超。

在專科醫療的巨大風口上,資本的瘋狂總是超出預料。從去年7月華廈眼科遞交上市材料到今年6月25日的不到1年時間里,愛爾眼科的股價接近翻倍,從每股不到35元漲到了67.58元,最新市值達到3653.05億元。作為眼科賽道上稀缺的白馬股,愛爾眼科在去年的機構抱團行情中毫無疑問是重要標的之一,去年年末持倉基金一度達到904只。但隨之而來的是170多倍的市盈率,一季度已經有700多只基金高位出逃。

華廈眼科的招股書顯示,2015-2019年,我國眼科醫療服務市場規模從507.1億元增長到了1037.4億元,年復合增長率達到19.6%;其中民營規模從189.3億元增長到了401.6億元,年復合增長率20.7%。公司同時引用一份研究報告的預測稱,到2025年我國民營眼科專科醫療服務市場將達到1102.8億元,2020年至2025年期間年復合增長率可達20%。

這個時候上市,對莆田商人蘇慶燦來說,或許正當其時。

900元/平米拿地,蘇慶燦的資本算盤

在之前深交所的問詢中,有兩個問題頗受關注——一個是子公司當年的改制,一個是公司沒有控股股東。

比起這次上市,蘇慶燦更成功的一次布局發生在2003年。

根據公開資料,蘇慶燦1969年出生于福建莆田仙游,碩士畢業后一直做的是商貿和進出口工作。而前面提到的廈門眼科中心成立于1997年,曾是一家老牌的眼科醫院,一度被認為是當地最好的公立醫院之一,里面有被稱為“福建眼科第一刀”的洪榮照“坐鎮”。

到了2003年,頗有生意頭腦的蘇慶燦用手中的歐華實業和歐華進出口貿易公司,通過改制的機會拿下了廈門眼科中心的控制權,并在2006年通過合作取得了廈門大學的“背書”,搖身一變成為“廈門大學附屬廈門眼科中心”,招牌和影響力雙雙在握。

由此,這家眼科中心不僅成為蘇慶燦進入醫療領域的敲門磚,還逐漸成為了公司的搖錢樹。

在這個過程中,蘇慶燦此舉的目的多次受到質疑,其中最主要的一點在于收購價格——蘇慶燦當時支付的1708萬元轉讓價格,據說這比當時標的無形資產的評估值打了5折還多。

按照去年廈門眼科醫院2.39億元的凈利潤,蘇慶燦這18年確實賺大了。

就在蘇慶燦實現對廈門眼科中心的控制之后,這家機構的經營性質曾經多次變更,在“非營利性”和“營利性”之間屢次切換,曾被外界質疑為是否為了方便“定向拿地”。

2006年,廈門眼科中心的經營性質變更為非營利性。并在成為非營利性機構之后,拿到了一塊“醫衛慈善用地”的使用權,而當時廈門市國土資源與房產管理局給出的競買者條件是“非營利性三級甲等眼科專科醫院”。對此,深交所曾問詢:“廈門眼科中心名下3.37萬平方米土地‘醫衛慈善用地’的獲得背景,是否完整合規,是否合法履行招投標程序,評估定價是否公允合理,是否存在以過低價格獲取該資產的情形,是否存在國有資產流失情況。”

華廈眼科回復稱,是在2009年2月,廈門眼科中心以民辦非企業單位的性質拿到的該“醫衛慈善用地”的使用權。但據媒體報道稱,廈門眼科中心是當時福建省唯一一家非營利性三級甲等眼科醫院。

據悉,當時該地塊的成交價是3032萬元,以此計算約為900元/平方米,而當時同屬五緣灣的一塊商務用地均價已經在萬元以上。

公司的另一個風險在于,直到今天,華廈眼科仍然沒有控股股東,而蘇慶燦與其妹蘇世華掌控著公司高達7成的股權。根據招股書的數據,蘇慶燦作為實控人直接或間接持有公司68.16%股份,加上蘇世華作為一致行動人的持股,兩人持股達到70.56%,實際支配的表決權已經超過2/3。而這,已經是蘇慶燦多次減持之后的局面。

值得注意的是,在華廈眼科的前十大投資機構中,除了大股東華廈投資由二人全資控股外,還有6家都與蘇氏兄妹有關。在另外3家投資機構中,啟鷺投資和磐茂投資背后都能看到保薦機構中金公司的身影。

早在2013年,華廈眼科就開始籌劃上市,之后還接受興業證券輔導多年,但到了2019年保薦機構卻變成了中金公司,隨后中金資本旗下子公司開始入局。

AI財經社注意到,在保薦機構跟投制度優化之后,創業板已經不再要求券商對其保薦的所有項目進行強制跟投,只要求對未盈利、紅籌架構、特殊投票權和高價發行的四類公司采取強制性跟投。有市場人士認為,中金資本IPO前的突擊入股或另有深意。

全靠廈門眼科中心輸血

也是在2019年,華廈眼科曾經耗資2.52億元從蘇慶燦手中收購了一家資管公司,而這家資管公司的主要資產就是前述五緣灣房產。在此之前,這家資管公司就一直向華廈眼科出租這些房產,故公司稱這次收購是為了提高公司資產的獨立性與完整性。

華廈眼科特別強調,五緣灣房產的租賃業務不屬于公司核心業務。確實,資管公司2020年的凈利潤不過303.79萬元,占比很小。但是,資管公司的資產卻占到了公司的1/4規模。

公司的頂梁柱還是廈門眼科中心。在全公司53家醫院中,還有24家還處于虧損狀態,全靠廈門眼科中心支撐。去年全年,廈門眼科中心為華廈眼科貢獻了2.39億元凈利潤,占比超過7成,而在2019年則超過了公司總的凈利潤。

有業內人士表示,眼科醫院最賺錢的三大業務是視光(配鏡)、屈光(近視手術)和白內障手術。其中,視光市場規模最大、利潤最可觀;屈光和白內障則是一次性手術,客單價高,耗時短,但獲客難度也更大。2020年,愛爾眼科的屈光、視光、白內障分項目毛利率分別達到58.12%、56.93%、38.05%。

靠主業輸血的跡象在華廈眼科的債務中也可以略窺一二。最近3年,華廈眼科合并報表的資產負債率從45.50%增至46.93%又降至32.86%,其中主要是通過將母公司的負債率從38.05%突擊降到了17%以下。

截至去年年末,公司合并的其他應收款只有2300多萬元,但母公司賬面上這一數據卻高達2.95億元。有審計人士對AI財經社表示,這一差額大多數情況下都是母公司向子公司“輸血”周轉產生。

去年年末,華廈眼科還遭到了海外做空機構Air Raid Research的做空,被指存在嚴重的違法活動及財務欺詐行為,并質疑中介機構的臨時更換與此有關。其中,ARR提到了2019年為了財報好看虛假出售虧損醫院,以及實控人關聯基金會利益輸送、子公司盈利造假等財務欺詐問題。

盡管這些質疑尚難求證,但華廈眼科在賺錢的過程中,也不乏違規的處罰和訴訟。作為一家莆田系的眼科醫院,這也難免更令人關注。

在華廈眼科IPO期內,收到了79次行政處罰。僅在2020年,公司就存在2起未決訴訟,26起1萬元以上的處罰,以及2起醫療事故。其中,公司及子公司所受處罰情況包括通過材料虛記、過度醫療、分解住院,甚至騙取社會保險金等行為。

在2018年12月25日,菏澤華廈眼科醫院有限公司因存在通過材料虛記、過度醫療、分解住院,騙取社會保險金30萬元的行為,被菏澤市人力資源和社會保障局處以罰款121萬元。

2018年至2020年3年時間,華廈眼科銷售費用累計已經超過7億元,其中有一半是為宣傳而投放的廣告費用,費用率是同行的一倍還多。

猜你喜歡

大成基金多只產品虧損超基準線,鄒建押注愛爾眼科致多只產品深虧

截止2024年2月29日(下同),大成基金旗下22產品成立以來累計收益率仍虧超20%。愛爾眼科行賄被罰15萬元

8月8日,因賄賂利用職權或者影響力影響交易的單位或者個人,安康愛爾眼科醫院有限責任公司(下稱“安康愛爾眼科”)被安康市漢濱區市場監督管理局罰款15萬元。

礪石商業評論

礪石商業評論

財富獨角獸

財富獨角獸

融中財經

融中財經

野馬財經

野馬財經

《財經天下》周刊

《財經天下》周刊