9年線上平臺忽然發力“自建庫存”,優信在急著講什么故事?

近日優信發布了其第一財季(2020年4-6月)財報,其中多次出現“自建二手車庫存”,作為一家創立9年、以為車商進行線索導流為主業的二手車平臺,優信這次生硬的“業務轉向”顯得頗為刻意。此前優信股價一度跌破1美元、市值較上市時蒸發9成,已經讓投資者信心盡失;此次財報中負債仍然超過40億、盈利持續不見希望,業務現金流幾近斷檔;亟待投資輸血的優信,需要一個新的故事維持生存。然而盡管瓜子二手車、人人車等優信曾經的行業對標對象均在線下布局有過探索,但頻繁拋售業務、多次轉型失敗、以to VC為業務迭代目標的優信,此次匆忙的轉型的背后,可能仍然只是一個講不下去的空殼故事。

“跌跌不休”的優信,已處在退市的邊緣

自8月28日起,優信股價曾經超過半個月的時間低于1美元,直至財報發布后近一周的9月14日才回歸1美元,險些觸發納斯達克發出通知函的“連續30天股價低于1美元”的標準。這并非是一日之功。自今年2月以來,優信股價已經連續超過半年低于2美元,相較于上市發行價的9美元、高點的10.5美元已經跌去8成,如今更是僅剩10%不到,已經處在岌岌可危的邊緣。

納斯達克市場規定,上市公司的股票如果單價不足一美元,且持續30個交易日,納斯達克市場將發出預虧警告通知函,被警告的公司如果在90天里仍然不能采取相應的措施進行自救,將被宣布停止股票交易,即所謂的“一美元退市規則”。

在這種無休止的虧損下,“燙手山芋”優信很難尋得退市后的接盤方,國內二手車行業的激烈競爭也讓優信的未來缺乏資本吸引力,因此刺激股價提升、避免退市局面,不僅是優信位數不多的選擇,也是拉攏更多

“黑洞級虧損”已經講不出好故事

投資人對于投資標的的選擇,無外乎基于短期收益或長期發展;然而優信似乎在這兩方面,都缺乏講的出口的好故事。本季度財報顯示,優信賬面總資產約20億,總負債約42億;短期指標上,現金及現金等價物約2.4億,季度凈虧損超過1.5億。這意味著,如果按照當前的業績發展趨勢,優信第二財季(7-9月)現金即將見底,而第三財季(10-12月)則會陷入資金鏈斷裂。

二手車行業本身從交易到交付對于線下過程高度依賴,因而具有明顯季節性,7-8月由于夏季天氣炎熱,原本就屬于二手車交易淡季。從中國汽車流通協會發布的8月行業數據可以看出,7、8兩個月相較于4-6月的交易量增量比例有限,優信很難在這種情況下,在第二財季交出一份大幅增長的財報,持續上一季虧損規模在所難免。

這意味著優信需要一個新的故事,獲取部分長期投資者的認可及救助,從而熬過本季度的生存危機——建立二手車庫存,就是這個故事的核心。

二手車庫存的新衣下面,仍然是沒有未來的故事

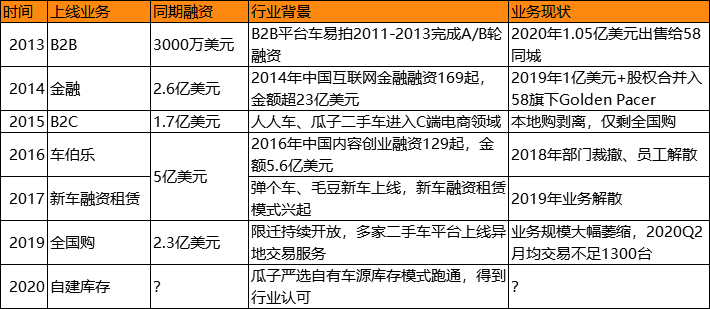

事實上這并非優信第一次講故事,從創業至今,優信已經講過了很多故事:從創業之初的優信拍B2B業務到B2C業務優信二手車,講的是模式創新;從交易線索導流平臺到資訊平臺“車伯樂”,講的是內容生態;從汽車金融占比過半到“去金融化”,講的是“交易才是核心”……然而這些故事或者方向錯誤,或者節奏失當,或者無疾而終,無一能夠拯救優信持續萎縮的市場份額與不斷下跌的股價。這次的自建庫存,很大程度上也是一個站不住腳的單純“故事”。

二手車本身作為高價值消費品,是一個極度依賴線下場景的零售行業,而自建二手車庫存涉及到車源的收、存、售的全流程,從車源的檢測評估、倉儲物流到庫存周轉、零售展示,都對線下業務有極高的要求,早期二手車平臺試水線下也都付出了極高的成本。瓜子二手車曾提及其在線下業務“瓜子嚴選”逐步成熟之前不斷在“交學費”,曾因為定價系統不成熟導致一批車源整體折價虧損超三千萬;人人車線下業務“包賣”也在探索多年后由于業務不成熟而逐步轉型回歸線上導流。

金融行業人士表示,對于美國的Carvana、國內的瓜子嚴選這樣業務模式相對成熟的線下庫存模式,金融機構才有可能作為資方為平臺提供支持,這也是為什么瓜子與人人車最初都需要依賴自身的資金基礎進行線下自有庫存的業務嘗試。然而基于優信目前的資金狀況來看,其2.4億的賬面現金即使全部投入收車,也僅能支持約3000臺車左右的庫存建設,這對于曾經專注線上、缺乏線下基礎的優信來說,幾乎無法在車源檢測、定價折價、供需調配、倉儲建設等層面提供任何參考價值。因此,即使按照部分媒體報道的,優信即將在合肥建設庫存整備店,其單一城市業務也與目前行業頭部平臺覆蓋全國的門店庫存難以抗衡,自建二手車庫存啟動難度極高。

當然基于二手車行業本身的復雜程度與高門檻,以及部分頭部平臺的成功經驗,少數對行業了解有限的投資者可能會被“自建庫存”的故事打動;但是優信孱弱的現金流與業務基礎的缺失,以及當前早已不再是“群雄逐鹿”的市場環境,可能沒辦法再給這個故事制造更多未來了。

博望財經

博望財經

野馬財經

野馬財經