市值超越恒瑞醫藥,百濟神州憑什么?

1

首次上榜全球制藥50強

近日,美國《制藥經理人》雜志(Pharm Exec)公布2025年全球制藥企業50強榜單。作為全球醫藥產業一年一度的“實力排位賽”,該榜單根據處方藥的銷售業績對全球前50強生物制藥公司進行排名。與往年類似,TOP10榜單均為跨國藥企,其中強生制藥以557.45億美元的銷售收入高居榜首。

在本次上榜企業中,共有6家中國藥企躋身前50強,數量創下歷史新高。其中,國內創新藥龍頭藥企百濟神州首次上榜,排名第44位,一舉超越了國內“醫藥一哥”恒瑞醫藥(46名),成為外界熱議的話題。

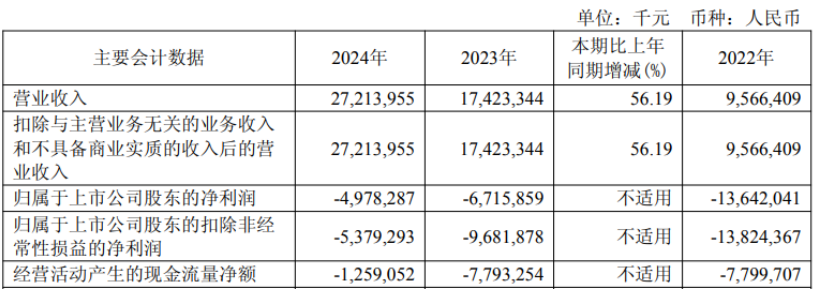

財報數據顯示,2024年全年,百濟神州實現總營收達272.14億元,同比大增56.19%。其中,抗腫瘤類藥物實現銷售收入為269.94億元,同比增長74.11%,成為營收增長的核心動力。核心產品方面,血液腫瘤藥物百悅澤(澤布替尼膠囊)全球銷售額26億美元,同比增長105%。另一款PD-1腫瘤藥產品百澤安(替雷利珠單抗)全球銷售額達到6.21億美元,同比增長16%。

相比首次入圍的百濟神州,恒瑞醫藥已經連續第七年進入該榜單。2024年全年,恒瑞實現營業收入279.85億元,同比增長22.63%。其中,公司創新藥實現銷售收入138.92億元(含稅,不含對外許可收入),同比增長30.60%,對外許可收入約2.73億美元,創新藥收入占比首次超過50%。

不難看出,從營收總規模來看,恒瑞醫藥2024年營收規模仍略高于百濟神州。但全球制藥企業50強榜單是采用藥企處方藥的銷售業績來進行排名,而恒瑞醫藥2024年醫品銷售收入(250.10億元)已經低于同期百濟神州的藥品銷售收入(272.14億元)。

但從盈利能力來看,百濟神州與恒瑞醫藥仍有較大差距。2024年,恒瑞醫藥實現凈利潤63.37億元,同比大增47.28%,創出歷史新高。對比看,百濟神州凈虧損金額為49.78億元,同比收窄26%,這也是自公司披露財報數據以來連續第八年虧損。

由于創新藥物研發需要巨額投入且周期漫長,長期以來藥物研發行業存在一個著名的“雙十”定理,即新藥研發需要花費10年時間、10億美元。在此背景下,多數初創型生物藥企往往處于持續燒錢狀態。數據顯示,2017年-2023年,百濟神州的研發費用分別為20.17億元、45.97億元、65.88億元、89.43億元、95.38億元、111.52億元、128.13億元。

2024年,百濟神州研發支出依舊高達19.53億美元,折合人民幣約142.8億元,再創歷史新高。由此計算,百濟神州過去八年期間研發費用投入已經超過700億元。

由于持續的高研發投入,百濟神州持續處于虧損狀態。數據顯示,2017年-2023年,百濟神州的研發費用分別為20.17億元、45.97億元、65.88億元、89.43億元、95.38億元、111.52億元、128.13億元,凈虧損金額分別為9.82億元、47.47億元、69.15億元、113.84億元、97.48億元、136.42億元、67.16億元。從2017年至今,百濟神州已累計虧損超600億元。

所幸的是,憑借著明星產品澤布替尼膠囊的大賣,百濟神州已經看到了扭虧為盈的曙光。2025年1月13日,百濟神州首席執行官歐雷強在參加第43屆摩根大通年度醫療健康大會時表示,根據美國通用會計準則,公司預計將實現2025年全年經營利潤為正。受此消息提振,百濟神州股價持續上漲。2025年2月21日,百濟神州A股大漲8.21%,市值定格在3107億元,首次超越恒瑞醫藥(3080億元)成為A股醫藥“市值一哥”,成為國內醫藥行業一個熱議的話題。

2

市值再次反超恒瑞背后

今年5月,恒瑞醫藥成功在香港聯合交易所主板正式掛牌上市,港股市值一度超越4000億港元。受港股市場提振,恒瑞醫藥A股股價走強。另一方面,受高瓴資本減持影響,百濟神州股價則出現一定回落,市值被恒瑞醫藥反超。

進入到6月以來,受完善基本醫療保險藥品目錄調整機制等利好消息刺激,創新藥板塊迎來大漲,作為國內創新藥龍頭的百濟神州市值再次反超恒瑞醫藥。6月12日,百濟神州A股盤中股價最高觸及268.47元/股,再創歷史新高,收盤總市值達到4117億元,超出恒瑞醫藥市值(3686億元)近500億元,再次登頂A股“醫藥一哥”。

有分析認為,恒瑞醫藥與百濟神州市值座次反轉的背后,并非只是簡單的數字變化,而是代表著中國創新藥已經完成了從“仿制跟隨”到“全球引領”的艱難跨越,同時也說明“同類最優”與“快速跟隨”兩種創新藥發展模式在時代浪潮中的不同走向。

自成立以來,百濟神州便確立了“首創新藥+自主出海”的業務模式。針對全球首個BTK抑制劑伊布替尼存在脫靶效應這一問題,百濟神州研究團隊通過分子設計和結構優化獲得了一款更具專一性和安全性的BTK抑制劑澤布替尼,并在“頭對頭”試驗中完勝伊布替尼,位列同類產品最佳(Best in Class)。2024年,澤布替尼在美國市場的銷售額達到20億美元,同比增長106%。今年第一季度,澤布替尼銷售額在美國市場更是超越了伊布替尼,成為創新藥行業的標志性事件。

長期以來,恒瑞醫藥在創新藥研發上面采取的是快速追蹤模式(Fast-Follow),具有研發風險較小、研發成本較低、研發周期較短等優點。但這一模式的缺點產品容易陷入同質化,進而導致恒瑞醫藥至今仍缺少類似澤布替尼膠囊這種現象級的產品。在缺少爆款新藥的背景下,恒瑞醫藥2024年整個創新藥板塊共實現營收141.65億元(包含BD收入),尚不足百濟神州澤布替尼這一大單品的銷售收入。

除了大單品的缺失之外,海外市場的差距也是恒瑞醫藥被百濟神州反超的另一個關鍵點。數據顯示,2024年恒瑞海外共實現營收7.16億元,收入占比僅為2.56%。對比看,百濟神州海外銷售收入達到171.04億元,收入占比約為63%。顯然,在國內市場深陷內卷的背景下,藥企的國際化能力已經成為決定其市值天花板的一個重要依據,這也構成了有關中國創新藥企成長路徑的另一個方法論。

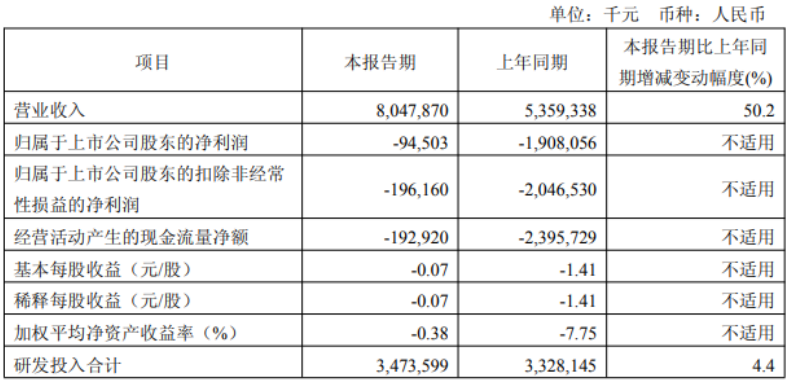

根據最新財報數據,2025年第一季度,百濟神州實現營收80.48億元,同比增長了50.2%,營收增速依然保持高位。同期,公司實現凈利潤-9450萬元,同比增長95.05;實現扣非凈利潤-1.962億元,同比增長90.41%。同時,美股財報顯示,在美國通用會計準則(GAAP)下,百濟神州首次實現季度盈利,這也是百濟神州上市以來首次實現季度盈利。

在全年業績指引方面,百濟神州維持財務指引不變,2025年全年營業收入預計將介于人民幣352億元至381億元之間,營收增速有望保持在40%左右的高位。同時,公司重申預計經營利潤為正且經營活動產生現金流為正。這也意味著,累計虧損超過600億元的百濟神州馬上就要賺錢了。

3

下一張王牌在哪?

盡管盈利近在咫尺,有關百濟神州產品結構過于單一、“燒錢”模式下研發效率偏低的觀點依然存在,這也導致有關百濟神州估值是否過高的爭議不斷出現。

值得注意的是,盡管百濟神州A股市值已經超過恒瑞醫藥,但其港股市值卻明顯低于后者,這在眾多已經完成“A+H”兩地上市的公司之中并不常見。截至7月1日收盤,百濟神州、恒瑞醫藥的港股市值分別為2278億港元、3571億港元。對比看,百濟神州、恒瑞醫藥的A股市值分別為3729億元、3482億元。

不難看出,恒瑞醫藥A股市值與港股市值差異并不大,反映出境內外投資者對其估值水平較為接近。但從百濟神州來看,公司A股股價明顯高于港股股價,其A/H溢價率已經超過70%。

有分析認為,不同于以散戶為主的A股市場,港股市場的機構投資者已經占據主流地位。考慮到海外投資者更加看重上市公司的盈利能力,這也是百濟神州港股市值不及恒瑞醫藥的一個主要原因。顯然,百濟神州想要贏得海外投資者的認可,還是要證明自身的盈利能力。

從此前的“虧損之王”到如今的“創新藥一哥”,澤布替尼這款明星產品對百濟神州的正名功不可沒。2025年第一季度,澤布替尼全球銷售額達56.92億元,同比增長63.7%。考慮到該產品在歐洲、日本、韓國和巴西等許多主要市場中仍處于剛剛上市的起步階段,澤布替尼銷售峰值有望突破50億美元,這將是百濟神州實現扭虧為盈的最大底氣。

除了澤布替尼之外,百濟神州在血液腫瘤領域中的布局還包括兩款處于開發后期階段的產品sonrotoclax(BCL2抑制劑)和同類首創BTK-CDAC,這兩款產品均有潛力成為同類最佳藥物。根據灼識咨詢的報告,全球BCL2抑制劑市場規模在2028年將達到52億美元,其中中國市場將達到14億元。

2025年4月,國家藥品監督管理局藥品審評中心已經正式受理百濟神州在研BCL2抑制劑索托克拉片的新藥上市申請(NDA),擬用于治療既往接受過治療的慢性淋巴細胞白血病(CLL)/小淋巴細胞淋巴瘤(SLL)成人患者。顯然,作為百濟神州自主研發的新一代BCL2抑制劑,索托克拉有望成為繼澤布替尼之后有望面市的又一款血液腫瘤的自研產品,并進一步夯實百濟神州在血液腫瘤領域的研發實力。

除了血液腫瘤領域的多點開花之外,百濟神州在實體瘤領域也進行了廣泛的布局。截至目前,公司替雷利珠單抗(百澤安)已在中國獲批14項適應癥,并且已在美國、歐盟等45個國家和地區獲批上市。2024年全年,替雷利珠單抗全球銷售達到6.21億美元,同比增長16%,有望成為百濟神州的下一個“十億美元分子”。

除了這款國內銷售排名第一的PD-1抑制劑之外,百濟神州還在實體腫瘤領域布局了多款具有潛力的產品。據年報披露,2024年,百濟神州已將13款新分子實體(NME)推進至臨床,涵蓋乳腺癌、肺癌、胃腸道癌等多個常見癌癥領域。這其中,潛力大單品CDK4抑制劑(BGB-43395)有望于2025年底前啟動首個關鍵性臨床研究,備受外界關注。

據山西證券研報數據,作為百濟神州自主研發的CDK4抑制劑,BGB-43395具有潛在同類最佳血液學安全性特征,在既往三線治療的乳腺癌及實體瘤患者具初步療效和良好安全性,相比CDK4/6抑制劑哌柏西利、瑞波西利、阿貝西利及CDK4抑制劑Atirmociclib已經展現出最高的CDK4抑制性和選擇性。

根據灼識咨詢的報告,全球乳腺癌CDK4/6抑制劑市場規模在2028年將達到163億美元,基于BGB-43395有望展現出比哌柏西利更優的治療潛力,百濟神州預計其銷售峰值將超過50億美元。顯然,如果BGB-43395這一乳腺癌治療新利器能夠順利上市,必將成為百濟神州的下一張王牌,這也將進一步鞏固其中國“藥王”的地位。

猜你喜歡

從仿制到創新,復盤中國藥企的逆襲之路

恒生創新藥ETF(159316,聯接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創新藥指數的產品,可助力投資者參與這場醫藥創新的熱潮。

融中財經

融中財經

財富獨角獸

財富獨角獸

野馬財經

野馬財經

礪石商業評論

礪石商業評論

博望財經

博望財經