市值重返4000億,恒瑞醫(yī)藥憑什么?

1

重磅BD交易引爆股價

二級市場上創(chuàng)新藥板塊的熊熊烈火,又被恒瑞醫(yī)藥澆上了一桶熱油。

前不久,國內(nèi)“醫(yī)藥一哥”恒瑞醫(yī)藥突然宣布和英國制藥巨頭葛蘭素史克(GSK)簽下了重磅協(xié)議。據(jù)恒瑞醫(yī)藥公告信息,公司與GSK簽署戰(zhàn)略合作協(xié)議,將HRS-9821項目以及至多11個項目(覆蓋腫瘤、呼吸、自免和炎癥等多個治療領域,目前處于非臨床研究階段)的全球獨家權利(不包括中國大陸、香港特別行政區(qū)、澳門特別行政區(qū)及臺灣地區(qū))有償許可給GSK。

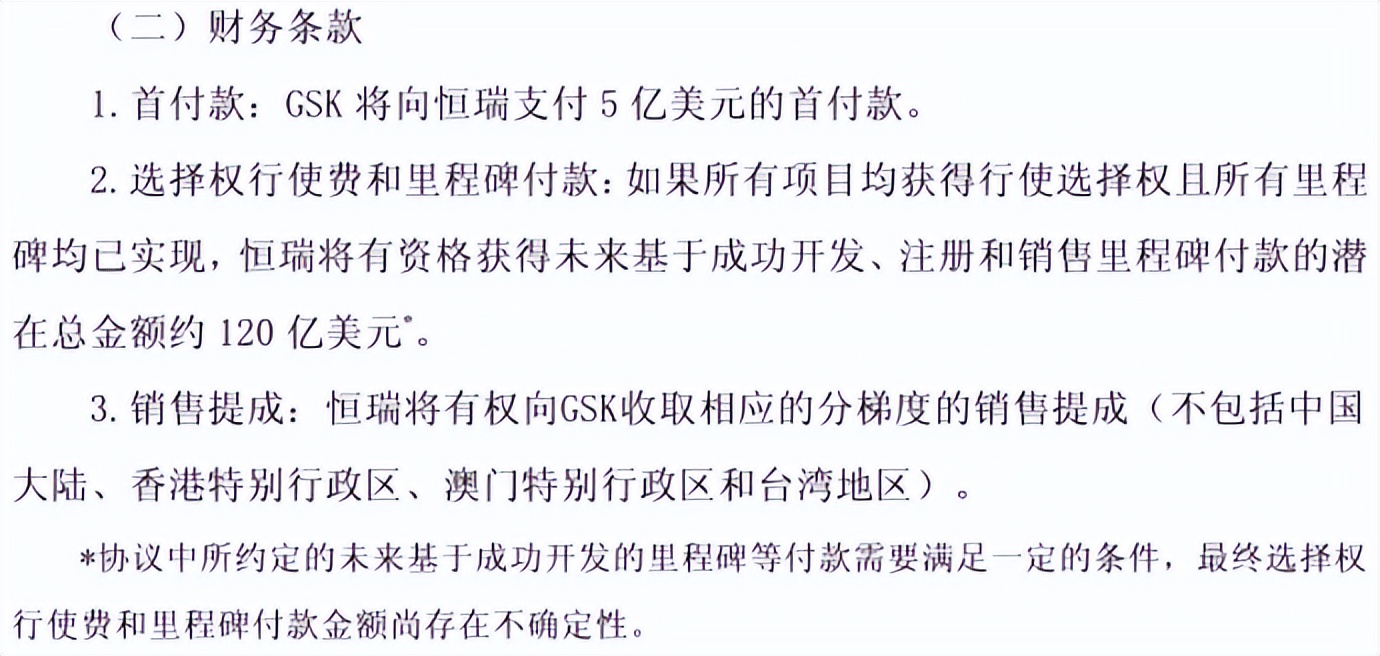

根據(jù)雙方協(xié)議,恒瑞醫(yī)藥將獲得來自GSK的5億美元首付款。未來,如果所有項目均獲得行使選擇權且所有里程碑均已實現(xiàn),恒瑞醫(yī)藥將有資格獲得未來基于成功開發(fā)、注冊和銷售里程碑付款的潛在總金額約120億美元。與此同時,恒瑞醫(yī)藥亦有權向GSK收取相應的分梯度的銷售提成(不包括中國大陸、香港特別行政區(qū)、澳門特別行政區(qū)及臺灣地區(qū))。

這一潛在金額高達125億美元的重磅BD交易不僅刷新了國產(chǎn)創(chuàng)新藥的出海紀錄,也徹底點燃了投資者的熱情。消息公布后,恒瑞醫(yī)藥的A股股價直奔漲停,公司總市值一舉突破4000億元大關,創(chuàng)下近4年來新高。恒瑞醫(yī)藥H股股價更是暴漲超24.5%,總市值突破5600億港元,總市值單日漲幅超過1100億港元。

一般來說,BD協(xié)議的付款過程可以分為首付款(一次性支付,且不可退還)、里程碑付款(開發(fā)里程碑、銷售里程碑)以及藥物銷售分成三部分。在恒瑞醫(yī)藥之前,國內(nèi)最受矚目的BD交易當屬老牌藥企三生制藥。

今年5月20日,三生制藥宣布將向輝瑞獨家授予公司自主研發(fā)的突破性PD-1/VEGF雙特異性抗體SSGJ-707在全球(不包括中國內(nèi)地)的開發(fā)、生產(chǎn)、商業(yè)化權利,授權協(xié)議總額高達60.5億美元,其中首付款高達12.5億美元,創(chuàng)下了中國創(chuàng)新藥資產(chǎn)出海交易的最高首付款紀錄。

對比來看,恒瑞醫(yī)藥在首付款金額上雖然不及三生制藥,但仍是一筆穩(wěn)賺不賠的生意。一方面,HRS-9821僅僅是在7月8號才拿到臨床批件,其余11款產(chǎn)品均處于臨床前研究階段,而三生制藥的SSGJ-707已獲批進入臨床III期,這就說明GSK要承擔更大的風險。另一方面,據(jù)恒瑞醫(yī)藥披露,HRS-9821的累計研發(fā)費用約3843萬元人民幣,卻一次性獲得了5億美元的首付款,相當于是其明星產(chǎn)品PD-1卡瑞利珠單抗一年的銷售額,大大增厚了公司2025年度的利潤水平。

那么,葛蘭素史克為何甘冒風險并愿意出如此高價來購買恒瑞醫(yī)藥的早期管線?

2

豐厚管線帶來價值重估

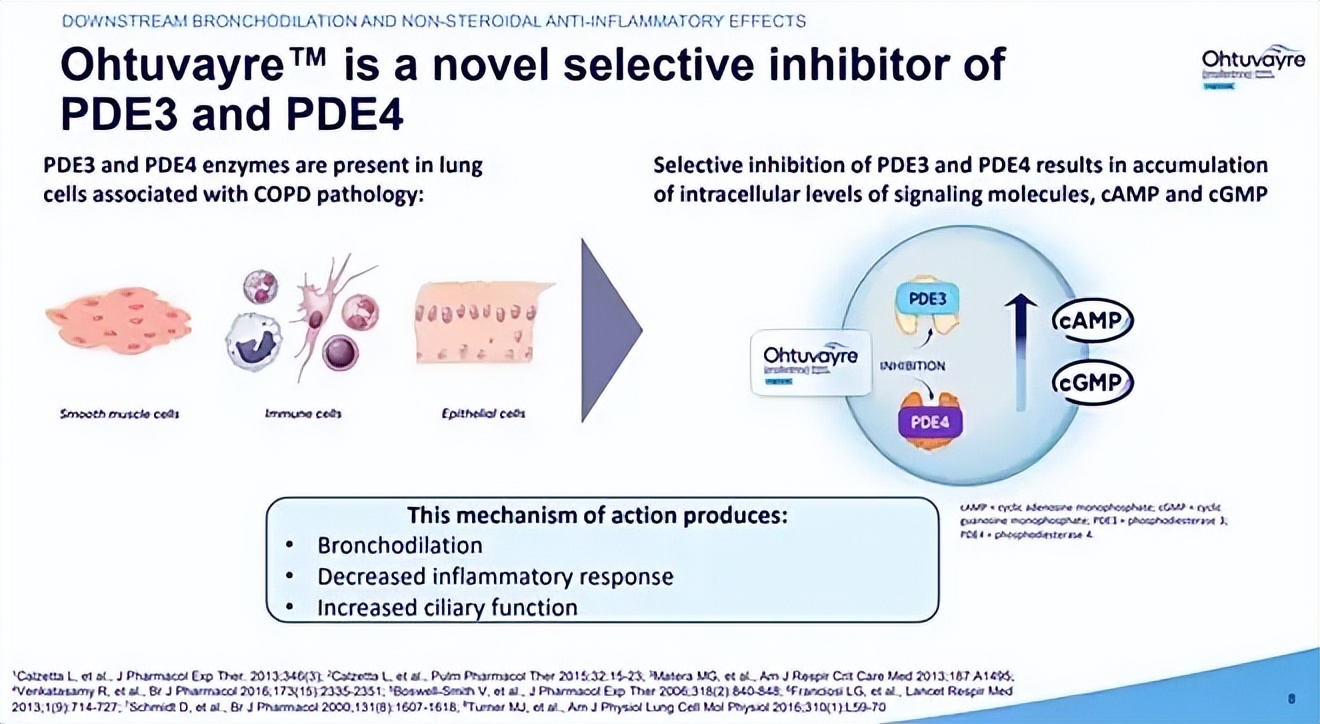

據(jù)悉,葛蘭素史克是一家全球性的生物制藥公司,總部位于英國倫敦。根據(jù)2025年6月發(fā)布的全球制藥企業(yè)榜單, 葛蘭素史克位列全球第12名。 作為全球呼吸藥物領域的龍頭企業(yè),葛蘭素史克2024年呼吸業(yè)務收入達到90億英鎊,占集團整體收入的29%。因此,在雙方“1+11”的打包交易中,恒瑞醫(yī)藥自主研發(fā)的PDE3/4抑制劑(代號HRS-9821)最為關鍵。

作為針對慢性阻塞性肺病的雙靶點抑制劑,RS-9821可用于治療慢性阻塞性肺病(COPD),作為輔助維持治療,無需考慮既往治療方案。據(jù)恒瑞醫(yī)藥方表示,該藥物已在早期臨床和臨床前研究中顯示出強效的PDE3和PDE4抑制作用,從而增強支氣管擴張和抗炎作用,并為開發(fā)便捷的干粉吸入器(DPI)制劑提供了機會。

慢阻肺一般是指慢性阻塞性肺疾病,是一種常見的、可預防和治療的慢性氣道疾病,以持續(xù)性呼吸癥狀和氣流受限為特征。由于疾病復雜且缺少根治性藥物,慢阻肺已成為僅次于心血管疾病和腫瘤的全球第三大致死原因。據(jù)世界衛(wèi)生組織統(tǒng)計,全球約有6億人患有慢阻肺,平均每年約有270萬人死于該疾病。在中國,慢阻肺患者人群已超過1億人,每年因慢阻肺病死亡的人數(shù)超過100萬,占據(jù)了全球死亡人數(shù)的三分之一。

一面是極高的發(fā)病率,一面又是極高的致死率,慢阻肺一直是全球各大藥企想要攻克的堡壘,但進展并不理想。直到2024年,英國生物制藥Verona Pharma研發(fā)的全球首個PDE3/4雙重抑制劑Ensifentrine(恩塞芬汀)獲FDA批準用于慢阻肺維持治療,突破傳統(tǒng)治療局限的“first-in-class”藥物。數(shù)據(jù)顯示,2025年一季度,恩塞芬汀銷售額達7100萬美元,相比上一季度幾乎翻倍,處方量超2.5萬張,新患者啟動量環(huán)比增長25%,60%為續(xù)方。

鑒于恩塞芬汀良好的市場前景,2025年7月9日,默沙東宣布以100億美元收購Verona Pharma,進而將恩司芬群招入麾下。如此一來,全球呼吸藥領域老大的GSK一下就被逼到了墻角。換句話說,正是默沙東的這一大手筆收購,在一定程度上促成了GSK與恒瑞醫(yī)藥的這次“天價聯(lián)姻”。

除了HRS-9821這一核心產(chǎn)品之外,恒瑞醫(yī)藥打包交易中的其它11款非臨床階段的產(chǎn)品涉及腫瘤、呼吸、自免和炎癥等多個治療領域的創(chuàng)新藥物,目前均處于非臨床研究階段,GSK擁有對其的開發(fā)選擇權。這也就是說,GSK可以在節(jié)點前基于數(shù)據(jù)選擇是否繼續(xù)投資開發(fā)或獲取該藥物的全球權益。

值得一提的是,抗腫瘤藥物和手術用藥(麻醉、造影劑)一直是恒瑞醫(yī)藥的傳統(tǒng)強勢領域和重點研發(fā)方向,而HRS-9821這一PDE3/4雙重抑制劑卻主要應用于慢性炎癥性疾病(慢阻肺、哮喘)領域,這說明恒瑞醫(yī)藥在慢病領域的研發(fā)實力亦不容小覷。對此,恒瑞全球研發(fā)總裁張連山曾公開表示,“恒瑞今后的增長,除了抗腫瘤板塊,慢病領域?qū)⑹呛苤匾囊环矫妫ㄗ陨砻庖呒膊 ⒋x性疾病、呼吸系統(tǒng)疾病等。今后公司更多的增長,可能來自我們在這些新領域的布局。”

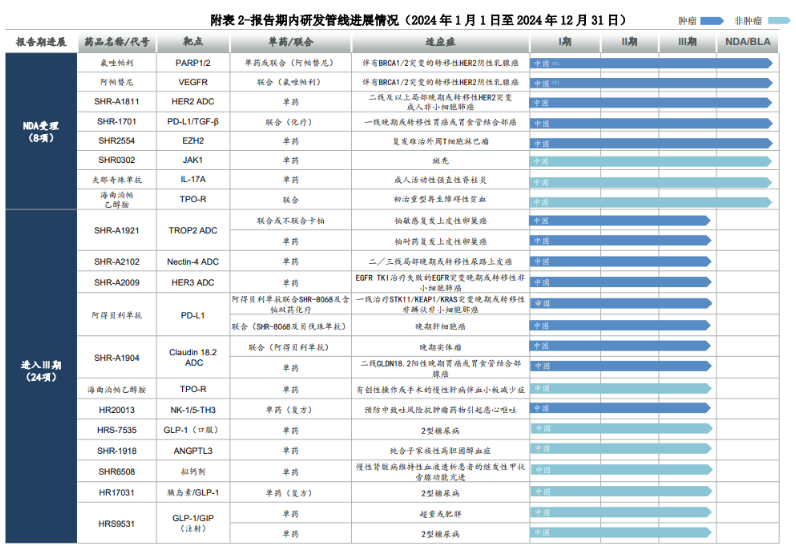

事實上,豐富的管線優(yōu)勢一直是恒瑞醫(yī)藥的看家法寶。據(jù)年報披露,截至2024年年末,恒瑞醫(yī)藥已在中國獲批上市19款新分子實體藥物、4款其他創(chuàng)新藥,另有90多個自主創(chuàng)新產(chǎn)品正在臨床開發(fā),約400項臨床試驗在國內(nèi)外開展。據(jù)國際知名咨詢機構Citeline發(fā)布的《2025年醫(yī)藥研發(fā)年度回顧》,恒瑞醫(yī)藥第4次進入全球TOP25管線規(guī)模藥企榜單,排名第13位,是榜單中排名最靠前的中國藥企,其中自研管線數(shù)量位居全球第二,僅次于輝瑞,以絕對優(yōu)勢領跑自研管線榜單。

顯然,正是基于恒瑞強大的自研產(chǎn)品管線,才促成了其與GSK這一打包批發(fā)式的BD交易。反過來,公司與GSK達成的這一潛在總金額125億美元的全球授權協(xié)議,又進一步提升了外界對恒瑞醫(yī)藥自研管線價值的認可,這也是恒瑞醫(yī)藥股價大幅攀升的核心驅(qū)動力。

3

重磅BD交易頻現(xiàn)背后

作為中國資本市場公認的“醫(yī)藥界茅臺”,恒瑞醫(yī)藥總市值在2021年年初一度逼近6000億元大關。此后,在仿制藥集采、醫(yī)保控價、造影劑意外失標、業(yè)績下滑、高管離職等一系列負面事件的沖擊下,恒瑞醫(yī)藥股價一路走低。2022年年中,恒瑞醫(yī)藥市值一度跌至2000億元,總市值蒸發(fā)超過4000億元。

2021年7月,恒瑞創(chuàng)始人孫飄揚選擇二次出山,對恒瑞醫(yī)藥進行了一系列的內(nèi)部調(diào)整,并將創(chuàng)新藥研發(fā)和海外市場拓展作為恒瑞突圍的兩個方向。這其中,BD交易就成為恒瑞發(fā)力海外的一個主要途徑。

所謂創(chuàng)新藥的BD交易(Business Development,商務拓展),是指醫(yī)藥企業(yè)通過授權、合作、并購、戰(zhàn)略投資等方式,將其創(chuàng)新藥的技術、專利、產(chǎn)品管線或商業(yè)化權益進行市場化交易,以實現(xiàn)資源整合、風險分擔、資金回籠和市場拓展。對于國內(nèi)藥企來說,BD交易不僅可以快速回籠資金、為后續(xù)研發(fā)注入“活水”,又能通過銷售分成鎖定長期收益,將產(chǎn)品的市場價值轉(zhuǎn)化為持續(xù)現(xiàn)金流。

由于仿制藥規(guī)模早早做到了全國第一,恒瑞醫(yī)藥早期做創(chuàng)新藥研發(fā)時仍堅持著“自力更生”的原則。尤其是2021年之前,恒瑞既不熱衷引進產(chǎn)品,也很少將自己產(chǎn)品的權益授出,創(chuàng)新藥的收益基本上只來自于自主的商業(yè)化,兌現(xiàn)很慢。

對此,孫飄揚曾在第十五屆中國醫(yī)藥企業(yè)家科學家投資家大會上公開表示,“恒瑞過去的注意力不在于BD,而是想自己去國外做,最近一兩年做了些調(diào)整,將精力聚焦于BD,并充實了BD團隊。未來會加大BD,License-out將會成為恒瑞國際化的主要途徑”。

正是孫飄揚這一思路的改變,讓恒瑞醫(yī)藥找到了快速破局的途徑。2023年,前賽諾菲全球研發(fā)副總裁江寧軍入職恒瑞醫(yī)藥,擔任公司首席戰(zhàn)略官并全面負責創(chuàng)新藥國際化、臨床研究和商務拓展工作。此后,恒瑞醫(yī)藥海外授權交易明顯加速。

數(shù)據(jù)顯示,2023年全年,恒瑞醫(yī)藥共達成5起海外BD授權,交易額超40億美元。而此前的多年,恒瑞醫(yī)藥只進行過6筆BD交易。

據(jù)2024年年報披露,自2018年以來,恒瑞醫(yī)藥與全球合作伙伴進行了13筆對外許可交易,涉及16個分子實體,潛在總交易額約為140億美元,首付款總額約為6億美元,另獲得若干合作伙伴的股權。

其中,2024年5月,恒瑞醫(yī)藥將其3款GLP-1類創(chuàng)新藥HRS-7535、HRS9531、HRS-4729在除大中華區(qū)以外的全球范圍內(nèi)開發(fā)、生產(chǎn)和商業(yè)化的獨家權利有償許可給美國Hercules公司,包括里程碑款在內(nèi)的款項累計最高將超過60億美元,并持有后者19.9%股權,開創(chuàng)了“現(xiàn)金+股權”的BD新模式。

事實上,在國內(nèi)藥品集采、支付能力相對不足的情形下,BD交易已經(jīng)成為中國創(chuàng)新藥企的重要戰(zhàn)略選擇。數(shù)據(jù)顯示,2024年全年,國產(chǎn)創(chuàng)新藥BD交易總金額和首付款分別為523億美元和41億美元,雙雙刷新歷史最高紀錄。2025年上半年,中國創(chuàng)新藥License out總金額接近660億美元,已超2024年全年BD交易總額。其中,三生制藥、榮昌生物、石藥集團等企業(yè)密集達成對外授權交易大單,進一步展示出中國在創(chuàng)新藥研發(fā)領域的競爭力。

有分析認為,恒瑞醫(yī)藥、三生制藥等巨額BD交易大單頻現(xiàn)的背后,反映的正是中國創(chuàng)新藥企業(yè)研發(fā)實力的提升與國際市場的認可。與此同時,創(chuàng)新藥授權交易也成為中國創(chuàng)新藥企業(yè)業(yè)績增長的第二引擎,而這也成為本輪創(chuàng)新藥牛市的最大推動力。

猜你喜歡

累計研發(fā)投入近500億后,恒瑞醫(yī)藥上半年業(yè)績迎來“爆發(fā)”

創(chuàng)新藥貢獻6成營收,對外許可業(yè)務常態(tài)化。銀諾醫(yī)藥:首日暴漲285%,4億肥胖人群背后的千億富豪廝殺戰(zhàn)

“減肥藥”大戰(zhàn),哪位富豪能勝出?市值重返4000億,恒瑞醫(yī)藥憑什么?

創(chuàng)新藥授權交易正成為恒瑞醫(yī)藥業(yè)績增長的第二引擎,這為其價值重估提供了有力支撐。從仿制到創(chuàng)新,復盤中國藥企的逆襲之路

恒生創(chuàng)新藥ETF(159316,聯(lián)接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創(chuàng)新藥指數(shù)的產(chǎn)品,可助力投資者參與這場醫(yī)藥創(chuàng)新的熱潮。

融中財經(jīng)

融中財經(jīng)

財富獨角獸

財富獨角獸

野馬財經(jīng)

野馬財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

博望財經(jīng)

博望財經(jīng)