良品鋪子,“賣身”失敗

一度沸沸揚揚的良品鋪子“賣身”案,迎來了階段性的結果。

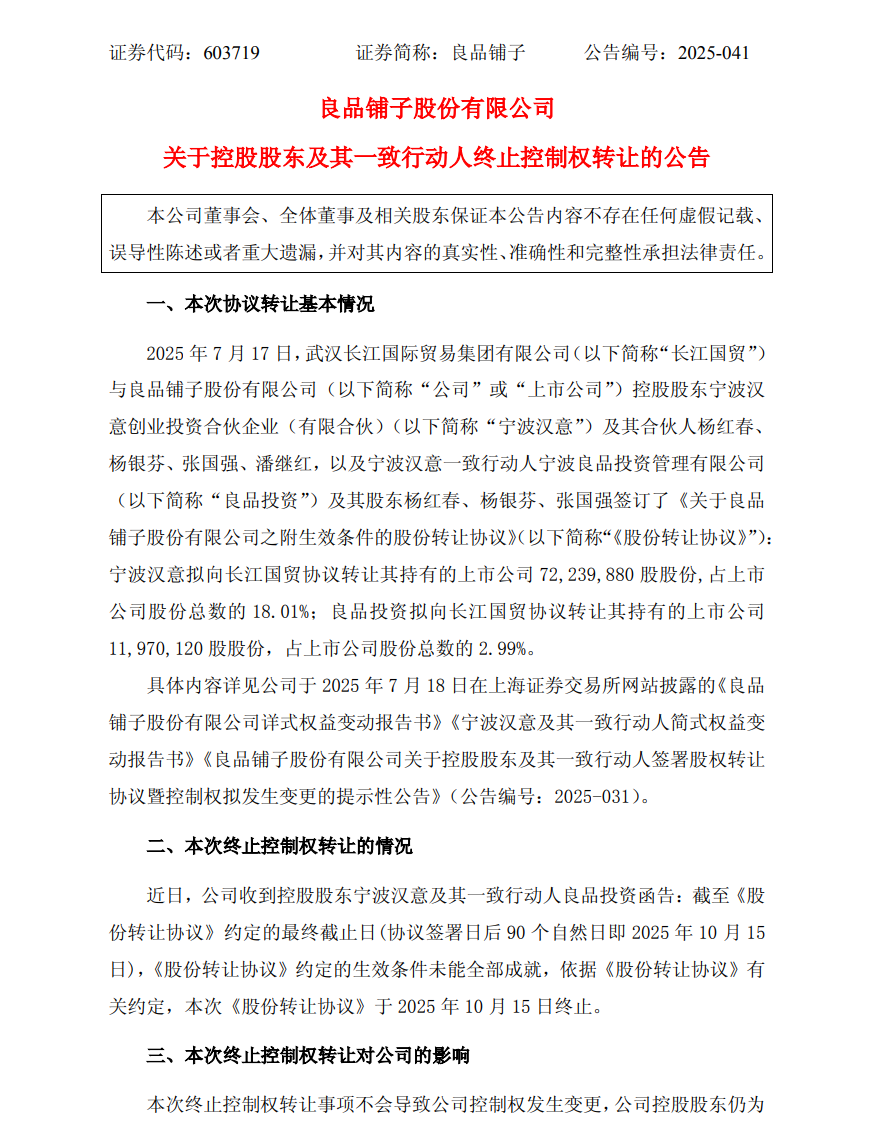

10月16日晚間 良品鋪子發布公告稱,近日,公司收到控股股東寧波漢意及其一致行動人良品投資函告,截至與長江國貿簽署的《股份轉讓協議》約定的最終截止日,協議約定的生效條件未能全部成就,本次《股份轉讓協議》于10月15日終止。

據公告,本次終止控制權轉讓事項不會導致公司控制權發生變更,公司控股股東仍為寧波漢意,實際控制人仍為楊紅春、楊銀芬、張國強和潘繼紅。本次終止控制權轉讓事項不會對公司治理結構及持續經營造成不利影響。

簡言之,武漢市國資委入主良品鋪子的計劃,至此宣告落空。這家曾憑借“高端零食”標簽躋身行業頭部的企業,在錯失國資援手后,再一次站在了命運的十字路口。

兩家國資“爭搶”,交易未能完成

這場“賣身”風波的起點,要追溯到今年7月。彼時,良品鋪子連發多則公告,公司的實際控制人將變更為武漢市國資委。

具體交易方案顯示,良品鋪子控股股東“寧波漢意”及一致行動人“良品投資”分別將所持18.01%和2.99%的股份,合計轉讓比例達 21%,受讓方為武漢國資旗下的核心平臺長江國貿,轉讓價格統一確定為每股12.42元。

按照原計劃,交易完成后,長江國貿取代寧波漢意成為第一大股東,公司的控股股東和實際控制人由楊紅春、楊銀芬等創始團隊變更為武漢市國資委。

值得一提的是,即便控制權易主,創始團隊也并未計劃徹底“離場”。公告明確提及,創始人楊紅春將繼續留任公司高管,并保留重要股東身份——這一安排被市場解讀為“保障經營穩定性”的過渡性設計,試圖緩解投資者對國資控股后戰略大幅變動的擔憂。

事實上,長江國貿并非寧波漢意為良品鋪子尋找的首個“接盤者”。

早在今年5月,為化解自身債務,寧波漢意就已經與另一國資——廣州輕工簽署《協議書》,約定了廣州輕工計劃受讓寧波漢意持有的良品鋪子部分股份,交易價格同為12.42元/股,從而投資、控制良品鋪子。

該協議書規定,截止到5月28日,廣州輕工方面擁有優先購買權,最初交易價格為每股12.42元,并約定,如寧波漢意方面違約,將支付500萬違約金及相關費用。

但在協議尚未實質推進時,寧波漢意還是選擇了長江國貿。這引起了廣州輕工的不滿,其將寧波漢意告上了法庭——今年7月,良品鋪子發布公告稱,廣州輕工因股權糾紛,對公司控股股東寧波漢意提起訴訟。

具體來看,廣州輕工的訴訟請求包括要求寧波漢意繼續按約定轉讓股份、賠償500萬元違約金等,涉及金額約9.96億元。良品鋪子表示,本次涉及訴訟對良品鋪子的生產經營和當期損益無重大影響。

對比兩次交易,價格顯然不是良品鋪子“轉向”的核心原因——兩家國資給出的每股12.42 元報價一致,僅存在個別定價細節的差異。市場普遍認為,良品鋪子最終選擇武漢國資,更多是基于供應鏈協同、地方政策支持及長期戰略發展的綜合考量。

正如長江國貿在公告中所言,其 “認同上市公司價值并看好其未來發展前景”,擬通過取得控制權,充分發揮自身在供應鏈綜合服務、國際及國內貿易、現代倉儲物流等領域的先進經驗和行業資源優勢,為良品鋪子的轉型發展全面賦能。

然而,這場看似“雙向奔赴”的合作,最終因“生效條件未能全部成就”黯然終止。盡管公司未披露具體原因,但結合此前股權糾紛與行業環境推測,可能涉及交易審批流程受阻、雙方對業績承諾未達成共識等多重因素。

而從當前局面來看,此前與寧波漢意存在股權糾紛的廣州輕工,是否會成為良品鋪子后續“賣身”的潛在對象,也成為市場關注的焦點。從客觀條件來看,雙方并非完全沒有和解與合作的可能。

一方面,廣州輕工曾明確有意投資良品鋪子,且當初約定交易價與長江國貿一致,無核心價格分歧;另一方面,良品鋪子現陷業績虧損、資金壓力,而廣州輕工作為國資企業,有供應鏈資源與資金實力,合作或能助其轉型,這也契合其尋求國資“輸血”的核心需求。

賣身背后,自救無門的困局

時間拉回2020年2月,彼時的良品鋪子頂著 “高端零食第一股” 的光環成功登陸資本市場。上市當年,良品鋪子股價最高突破 85 元,市值更是一度沖破 340 億元,風光無兩。

如今,寧波漢意為何急于為良品鋪子尋找 “接盤者”?答案藏在逐年承壓的業績數據中。

財報顯示,2020年至2024年,良品鋪子分別實現營收78.94億元、93.24億元、94.40億元、80.46億元以及71.59億元;分別實現凈利潤3.44億元、2.82億元、3.35億元、1.80億元以及-4610.45萬。

2025年上半年,良品鋪子營業收入28.29億元,同比下降27.21%;歸屬于上市公司股東的凈利潤為-9355.31萬元,同比下降491.59%,整體經營形勢仍然嚴峻。

良品鋪子在財報中表示,營收變動主要是因公司2025年持續對產品進行優化和調整,部分產品的售價下調,且公司2025年持續優化門店結構,主動淘汰低效門店,店數下降,同時受到平臺流量下滑的影響,線上營收下降,導致整體營收下滑。

業績變臉的背后,是良品鋪子核心戰略的失效——長期以來,良品鋪子以 “高端零食” 為定位,客單價顯著高于行業平均水平,但在近些年消費市場 “極致性價比” 浪潮下,這一定位反而成為發展阻礙。

為應對市場變化,良品鋪子于2023年啟動重大戰略調整。彼時,掌舵人楊銀芬對300余款核心產品實施平均22%的降價措施,最高降幅達45%,創下品牌17年發展史上最大規模調價行動,試圖通過 “以價換量” 搶占性價比市場。然而從結果來看,良品鋪子的降價策略并沒能改善營收。但在激烈的價格戰中,“以價換量” 的效果微乎其微,反而讓品牌形象陷入模糊地帶——高端消費者因降價質疑品質,價格敏感型消費者又對其 “性價比” 缺乏信任。

從行業大環境來看,良品鋪子的困境還與行業格局的劇烈變化密切相關。零食量販行業崛起,萬辰集團和鳴鳴很忙等頭部玩家曾快速跑馬圈地,形成雙強爭霸的格局;此外,三只松鼠、鹽津鋪子等傳統品牌也通過低價折扣入局,進一步加劇了市場競爭。

在業績持續承壓的背景下,大股東已開始加速 “出貨”。除了控股股東寧波漢意尋求轉讓控制權,部分機構股東也開始持續減持。

2024年5月,良品鋪子宣布了兩位重要股東“寧波漢意”和“達永有限”的減持——前者的主要組成人員是良品鋪子的創始團隊,后者的背后則是陪伴良品鋪子成長十余年的今日資本。

到了2025年6月,良品鋪子發布股東減持股份結果公告顯示,2025年3月5日至2025年6月4日期間,良品鋪子的股東達永有限通過集中競價交易方式合計減持公司股份401萬股,占公司總股本的1%。

如今,國資入主計劃的終止,讓良品鋪子的轉型之路更添變數。站在這一關鍵節點,公司面臨的不僅是短期業績壓力,更是行業變革期的生存考驗,其未來走向取決于能否快速破局當前困境。

獵云網

獵云網

融中財經

融中財經

博望財經

博望財經

野馬財經

野馬財經