良品鋪子“一女兩嫁”危機升級:百億地方國資“PK戰”誰贏?

“高端零食第一股”良品鋪子的控制權轉讓風波正演變為一場涉及廣州和武漢兩地國資的激烈較量。

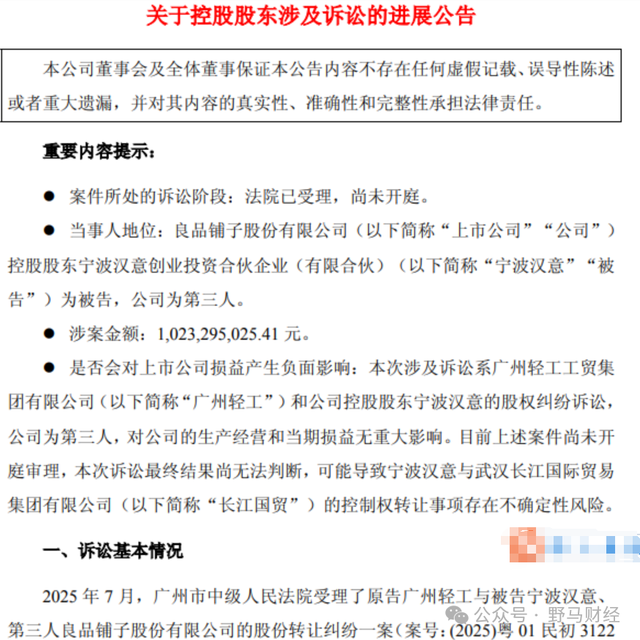

8月13日,良品鋪子公告顯示,因為股權轉讓糾紛,控股股東寧波漢意與廣州輕工的股權訴訟涉案金額已9.96億元升至10.23億元。公司稱,該訴訟對公司生產、經營和當期損益沒有影響,對訴訟結果無法判斷,可能導致控股股東與武漢國資的控制權轉讓事項產生不確定風險。

圖源:公告

投資者還在股吧、雪球、知乎等社區發帖,包括界面在內的媒體也在質疑,和廣州國資已經進行到盡調階段,并且簽署了《協議書》,良品鋪子涉嫌信息披露違規。

兩家爭著要買良品鋪子控股權的公司背后均為地方百億國資,廣州輕工集團是廣州市屬大型國有控股企業集團,實控人為廣州國資委;旗下有江蘇如皋上市公司泰慕士(001234.SZ)等重要資產,還擁有浪奇等5個中華老字號、12個廣東老字號、24個廣州老字號。各園區年產值超400億元,稅收貢獻約40億元,創造超2萬個就業崗位。

長江國貿是武漢金融控股(集團)有限公司全資子公司,實控人是武漢國資委。擁有860億元年營收規模的供應鏈網絡(糧棉油、冷鏈等板塊),與良品鋪子“供應鏈生態轉型”戰略高度協同。

8月14日,良品鋪子報收于13.13元/股,較開盤下跌2.31%,總市值52.65億元。

這場刷新消費行業最高金額的股權糾紛,背后是良品鋪子待價而沽、“一女兩嫁”和地方國資爭奪優質新零售標的的故事。

圖源:罐頭圖庫

01

良品鋪子“一女兩嫁”疑云

按照廣州輕工的說法,為了緩解自身債務危機,良品鋪子控股股東寧波漢意先與廣州輕工簽訂了《協議書》,約定在廣州輕工擬對良品鋪子進行盡職調查后,以12.42元/股、總價9.96億元的價格受讓寧波漢意持有的良品鋪子19.89%股份。進而投資、控股良品鋪子。協議明確規定,廣州輕工享有優先購買權,且寧波漢意需在5月28日前配合簽署正式交易協議。

但是,在簽約日5月28日寧波漢意上演了“失約”戲碼,楊銀芬、張國強以及今日資本方代表均已趕赴廣州,準備與廣州輕工簽字,但寧波漢意實際控制人、創始人楊紅春卻未現身。為此,廣州輕工向寧波漢意發出《關于督促簽署交易協議的函》,但是交易仍未達成。

圖源:罐頭圖庫

多次催促無果,一怒之下,廣州輕工于7月14日正式提起訴訟,并申請凍結寧波漢意所持良品鋪子價值9.96億元的股份。要求寧波漢意繼續履行協議,轉讓7976萬股股份(占總股本19.9%)并支付500萬元違約金。

三天之后,良品鋪子官宣轉投武漢國資懷抱。7月17日,寧波漢意宣布與武漢長江國際貿易集團達成交易,以12.42元/股的相同價格分兩步轉讓控股權。先由寧波漢意及一致行動人向長江國貿轉讓21%股份,交易額10.46億元;再由第二大股東徐新旗下的達永有限公司轉讓8.99%股權,交易金額4.45億元。

7月22日,廣州市中級人民法院正式受理廣州輕工訴寧波漢意案。

隨后,廣州輕工變更訴訟請求,增加了2700萬訴訟金額,合計價值超10億元的股權被司法凍結,良品鋪子與武漢國資的控股權轉讓一事生出變數。

02

《協議書》合同效力成博弈重點

雙方簽訂的《協議書》合同效力將成為法庭博弈的關鍵。業內人士分析,廣州輕工主張《協議書》構成"預約合同",寧波漢意負有強制締約義務;而寧波漢意可能抗辯協議為"附生效條件"合同——需以盡職調查完成為前提。

中國政法大學教授李建偉指出:"若協議已明確股份數量、價格等核心條款,即使未簽正式合同,法院也可能認定構成實質違約。"

上海正策律師事務所律師董毅智在接受36氪采訪時分析指出,寧波漢意與廣州輕工簽署的《協議書》屬于預約合同(意向協議),未明確股權過戶時間、支付方式等核心條款,不具備強制履行效力。

他提到,寧波漢意與長江國貿簽署的是正式轉讓協議,可直接要求履行過戶義務。但廣州輕工的股權凍結優先于長江國貿。如果,訴訟結果對廣州輕工有利,可能會導致長江國貿無法順利取得控制權,或需重新調整收購方案。

圖源:罐頭圖庫

03

訴訟對良品鋪子影響幾何?

如果寧波漢意與廣州輕工不能達成和解,此去經年的司法訴訟流程,勢必將影響良品鋪子“賣身”武漢國資的既定路線。

食品飲料專家肖竹青分析,良品鋪子實控人最終的選擇體現了對于公司未來發展的資源賦能方面的考慮,武漢作為九省通衢,也是魚米之鄉,擁有良好的食品產業和原材料供應體系,還有120萬在校高校學生,有龐大的人才供給資源。兩方對于良品鋪子的爭奪,體現出資本過剩,能賺錢的優質項目的稀缺性。但是,目前的局面,良品鋪子實控人需要先處理好與廣州國資的關系,爭取和解。

而良品鋪子近年財務數據表現不佳。如果遲遲沒有國資資源的注入,公司的業績恐難逆轉。

圖源:罐頭圖庫

2023年,良品鋪子營業收入為80.46億元,同比降低了大約15%;凈利潤只有1.8億元,大跌46%。

2024年更糟,收入減到71.6億,凈虧損達4610萬元,首次出現年度虧損。

今年一季度的表現也不樂觀:收入17.32億元,同比下降近29%;扣非凈虧損超過4000萬元,同比激增173%;每股收益為負。

一個月前,良品鋪子發布了中期業績預告,公司2025年上半年預計實現歸屬于上市股東的凈利潤虧損7500萬元至1.05億元。

隨著業績不佳,機構投資者也開始撤退。

圖源:罐頭圖庫

陪伴良品鋪子走過13年的風投機構徐新的今日資本,從去年起就不斷減持;今年6月,徐新控制的良品鋪子第二大股東達永公司,完成了第15次減持,持股比例從30.3%降到18.16%。

高瓴資本也逐步拋售股份,從最初的11.67%減到幾乎清倉。

同時,控股股東也在減持變現,去年5月至7月,寧波漢意通過大宗交易減持了1.92%的股份。

此外,公司實際控制人楊紅春也面臨雙重壓力:一方面,公司業績不斷下滑;另一方面,其持有的股份進行了質押融資。按照時間計算,質押的股票價格在19.49到24.22元之間,遠高于目前股價13元/股的水平。這意味著,只要股價繼續下跌,股東可能就會被強制平倉,楊紅春就不得不追加保證金。

良品鋪子發布公告稱,寧波漢意于8月12日繼續在國通信托質押總股本3.62%的股權,累計質押比例已經達到其持股的53.72%。

高比例的股權質押和債務危機,也是實際控制人亟需轉讓控股權的原因之一。

04

良品鋪子遭遇“平價革命”

與此同時,高端零食龍頭良品鋪子正在遭遇量販平價零食的“價格革命”——這正是2024年年報中提到的主要原因。

公司為了止虧,采取了降價措施,同時調整產品結構,推出新類別。價格下降和結構調整拉低了毛利率,也讓公司利潤雪崩而下。

在2023年底的內部《公開信》中,時任董事長楊銀芬坦言:“擺在我們面前的已經不是活得困難的問題,而是活不活得下去的問題。”

這一罕見的自我剖析,揭示了良品鋪子的生存危機。隨后,楊銀芬主導了良品鋪子成立17年來首次大規模降價,300余款核心產品平均降價22%,最高降幅達45%。因此,公司毛利率進一步下挫。

圖源:罐頭圖庫

今年3月,楊銀芬辭去良品鋪子董事長、總經理職務,辭職后,僅擔任董事,程虹被選舉成為新董事長,并代行總經理職責。在一季度業績不佳之后,今年4月,良品鋪子創始人楊紅春出任公司總經理,任期至2026年11月。3年前,楊紅春就曾兼任總經理1年多時間。

但是從今年中報業績預報來看,楊紅春再度出山后,公司的業績也未見好轉。虧損進一步擴大至7500萬元至1.05億元,半年的虧損額已經超過去年全年4600萬元的水平。

與此同時,以“零食很忙”、“趙一鳴”、萬辰集團等品牌為代表的量販零食品牌迅速在全國攻城略地。像“零食很忙”旗下的“鳴鳴”和“趙一鳴”,2024年GMV超過555億元,在全國擁有超1.4萬家門店。量販式零食品牌在價格和門店規模上的優勢,對傳統走高端路線的三巨頭——良品鋪子、三只松鼠、來伊份形成了巨大壓力。

三只松鼠曾說要開上萬家線下店,但到2024年底,只剩下三百多家,門店一年關掉549家。

來伊份也縮減了門店,從去年年底的三千多家門店到如今兩千多家,縮水了將近三分之一。

打不過就加入!2023年2月,良品鋪子出資4500萬元入股趙一鳴零食,沒想到8個月后就轉讓了大部分股份,凈賺了6000萬元。但隨后,趙一鳴宣布和“零食很忙”合并,行業格局驟變。

圖源:罐頭圖庫

良品鋪子認為,在雙方合作期內,趙一鳴刻意隱瞞公司重大事項,損害股東知情權,其子公司于2023年11月27日正式向人民法院提起訴訟。不過,目前該官司最終結果尚未出爐。

但量販式零食的攪局,讓休閑食品行業變成了一個很難賺錢的行當。

風生水起的頭部品牌,萬辰集團的利潤率只有0.91%,而“鳴鳴很忙”則只有2.1%,都差不多在盈虧線上徘徊。

在這種內憂外患的背景下,如果得不到武漢國資的資源注入和馳援,良品鋪子的處境將變得更加艱難。

肖竹青分析,如果目前良品鋪子實控人和廣州國資的股權轉讓糾紛不能達成和解,可能會影響武漢國資與良品鋪子的重組談判。希望參與的各方都能夠換位思考,秉承為了企業長遠發展的態度和前提下,各自做出讓步和妥協,選擇彼此能接受的合作共贏方案,避免對抗,在發展中去解決可能存在的問題。

而且,值得注意的是,在交易結構的設計中,良品鋪子創始人楊紅春保留了15.34%股權,成為這場資本博弈中最精妙的落子——無論哪家國資最終入主良品鋪子,楊紅春都能分享國資賦能的果實。

獵云網

獵云網

融中財經

融中財經

野馬財經

野馬財經