成都銀行暫別高增長,資本承壓、對公倚賴不減,零售轉(zhuǎn)型乏力,新帥徐登義能否“解困”?

如何在業(yè)務(wù)增長和資本補充之間找到平衡,成為成都銀行亟待解決的問題。

未來,成都銀行是否會調(diào)整資本管理策略,以保持長期穩(wěn)健發(fā)展?與此同時,零售業(yè)務(wù)的增長較為遲緩,貸款結(jié)構(gòu)依舊以對公業(yè)務(wù)為主。個人貸款中,按揭貸款占比較大,而消費貸、經(jīng)營貸等零售業(yè)務(wù)占比仍然有限。

零售金融的盈利貢獻不足,制約了業(yè)務(wù)多元化的想象空間。面對這一局面,成都銀行是否會加快調(diào)整步伐,提升零售業(yè)務(wù)占比,增強綜合金融服務(wù)能力?

距離新行長徐登義履新已近一年,他能否帶領(lǐng)成都銀行突破瓶頸,找到新的發(fā)展動能,值得持續(xù)關(guān)注。

01

增長調(diào)整期來臨,成都銀行如何應(yīng)對?

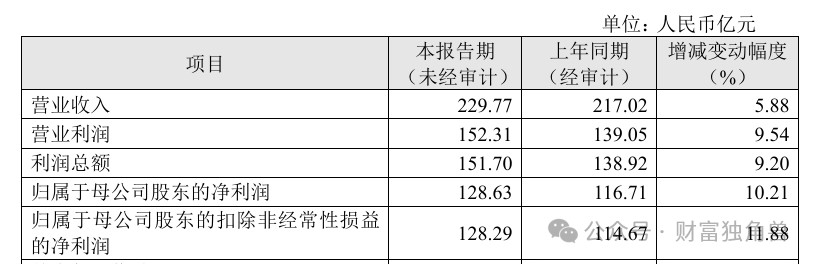

業(yè)績快報顯示,2024年,成都銀行實現(xiàn)營業(yè)收入229.77億元,歸母凈利潤128.63億元,同比分別增長5.88%和10.21%。

圖片來源:成都銀行2024年度業(yè)績快報

盡管仍保持正增長,但增速已明顯趨緩。

一是,在城商行2024年業(yè)績對比上,其營收增速與杭州銀行的9.61%、寧波銀行的8.2%和江蘇銀行的8.78%相比,增長幅度有所落后。

二是,從成都銀行2021年至2024年的增長情況看,其營收增速分別為22.54%、13.14%、7.22%、5.88%;歸母凈利潤同比增速分別為29.98%、28.24%、16.22%、10.21%。逐年下降的增速,直至2024年達到近年來最低水平。

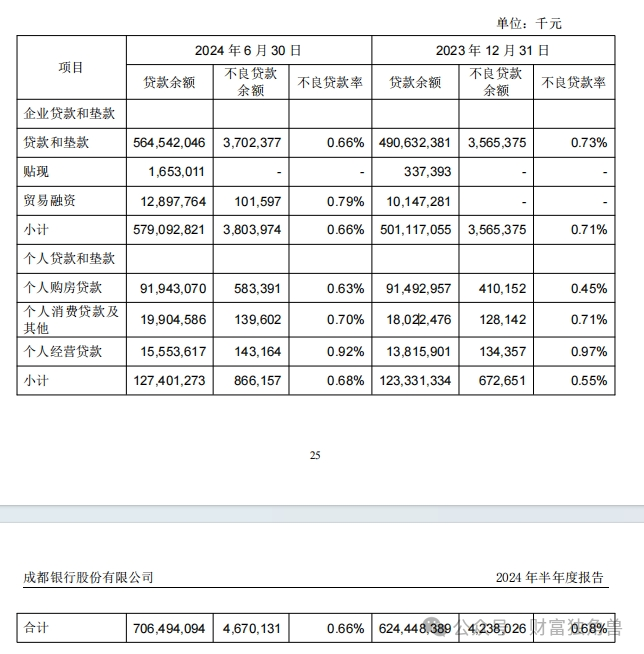

資產(chǎn)質(zhì)量方面,成都銀行的不良貸款率由2023年的0.68%下降至2024年的0.66%,整體表現(xiàn)穩(wěn)健。

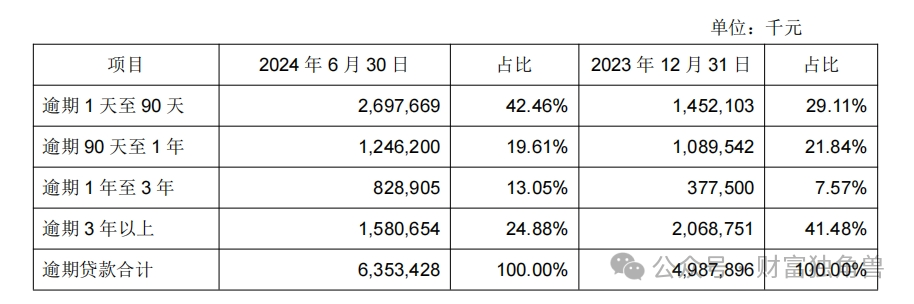

不過,其逾期貸款有所增長,2024年上半年由49.88億元增加至63.5億元,增幅約為27.3%。

圖片來源:成都銀行2024年半年報

這一趨勢或表明,盡管當(dāng)前不良率仍處于較低水平,但潛在信用風(fēng)險仍需持續(xù)關(guān)注。

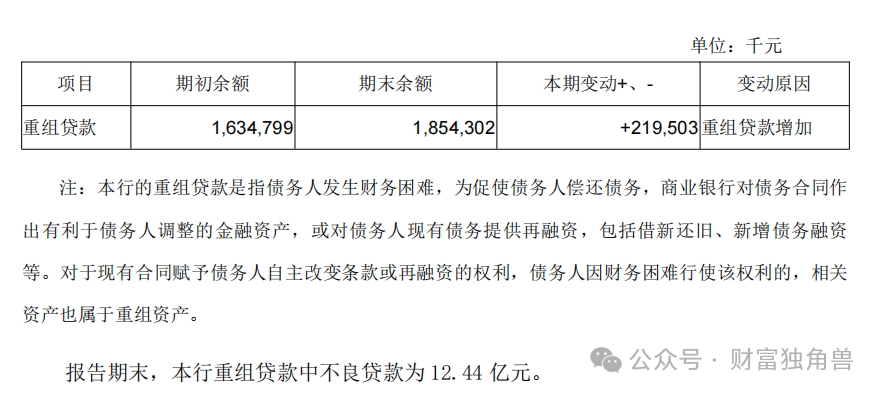

同時,成都銀行的重組貸款規(guī)模也在上升,2024年6月末達到18.54億元,較年初增加2.2億元,其中不良貸款為12.44億元,占比約67.09%,顯示部分企業(yè)的經(jīng)營風(fēng)險仍在積累。

圖片來源:成都銀行2024年半年報

在增速放緩的背景下,成都銀行如何優(yōu)化收入結(jié)構(gòu)、提升盈利能力,并強化資產(chǎn)質(zhì)量管理,以保持穩(wěn)健增長?

未來,成都銀行或有必要從以下幾個方面進行調(diào)整。

首先,需要優(yōu)化收入結(jié)構(gòu),提升非息收入占比。由于長期依賴對公業(yè)務(wù),成都銀行的息差持續(xù)收窄,影響盈利能力。

接下來,或有必要加大中間業(yè)務(wù)拓展,例如手續(xù)費及傭金收入、財富管理、投資銀行業(yè)務(wù),以提高非息收入占比,降低對貸款利息收入的依賴,提高盈利的多元化水平。

其次,強化資產(chǎn)質(zhì)量管理,控制信用風(fēng)險成為當(dāng)務(wù)之急。逾期貸款增長可能帶來未來不良貸款反彈的風(fēng)險,成都銀行需要加強逾期貸款的催收與處置,提升貸后管理能力。

同時,優(yōu)化風(fēng)控模型,嚴(yán)格審查借款企業(yè)的經(jīng)營狀況,確保信貸資金流向具備穩(wěn)健償付能力的企業(yè),防范潛在風(fēng)險積聚。

再次,在貸款結(jié)構(gòu)方面,成都銀行對公貸款占比高達81.3%,其中基建行業(yè)占比較重,行業(yè)集中度較高。

接下來,或有必要優(yōu)化貸款投放策略,適當(dāng)降低對單一行業(yè)的依賴,加大對制造業(yè)、科技創(chuàng)新、綠色金融等領(lǐng)域的信貸支持,以提高資產(chǎn)組合的抗風(fēng)險能力,并增強盈利彈性。

更重要的是,資金成本管理的優(yōu)化也是成都銀行提升盈利能力的重要一環(huán)。在息差收窄的大環(huán)境下,銀行盈利能力受限。

成都銀行可以通過調(diào)整存款結(jié)構(gòu),提高活期存款占比,以降低資金成本。同時,拓展多元化融資渠道,包括發(fā)行低成本金融債、拓展同業(yè)存單市場、加強長期穩(wěn)定負(fù)債管理,以緩解資本充足率承壓帶來的流動性壓力。

面對行業(yè)競爭加劇和市場環(huán)境變化,成都銀行需要加快調(diào)整經(jīng)營策略,以提升盈利韌性、優(yōu)化資產(chǎn)配置,從而在新的發(fā)展周期中保持競爭力。

02

資本承壓、撥備覆蓋率高企、貸款集中度顯著

成都銀行當(dāng)前的資本充足水平面臨一定壓力,補充資本的需求凸顯。

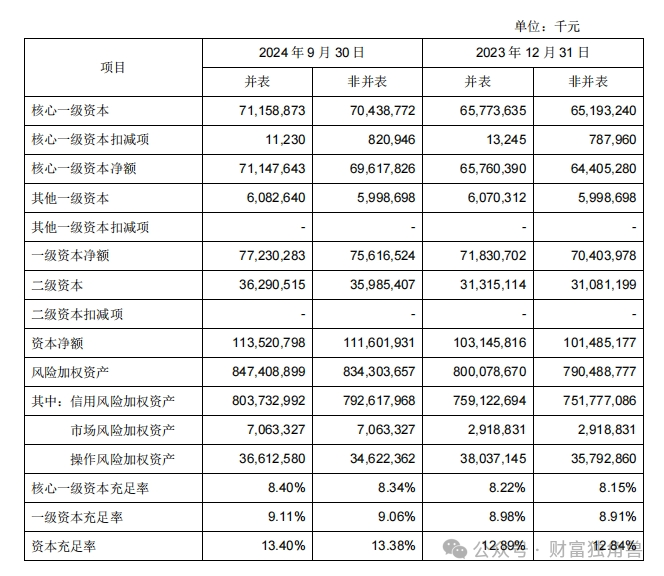

截至2024年三季度末,成都銀行的核心一級資本充足率為8.40%,一級資本充足率為9.11%,資本充足率為13.40%。盡管仍符合監(jiān)管要求的最低標(biāo)準(zhǔn),但其核心一級資本充足率已經(jīng)接近監(jiān)管紅線(7.5%)。

圖片來源:成都銀行2024年第三季度報告

這在一定程度上,說明成都銀行的資本補充能力承壓。若未來信貸投放進一步擴張,而資本補充速度跟不上,或可能會限制其業(yè)務(wù)增長空間。

為緩解資本承壓問題,成都銀行在2024年三季度通過增發(fā)80億元二級資本債,短期內(nèi)一定程度上提升了資本充足率。

然而,成都銀行仍需要進一步加強資本管理,以確保其在業(yè)務(wù)擴張和風(fēng)險控制之間維持平衡。

在資本充足率承壓的同時,成都銀行的撥備覆蓋率達到479.28%,遠高于監(jiān)管建議的240%-300%區(qū)間,在A股城商行中排名第二,僅次于杭州銀行的541.45%。

圖片來源:成都銀行2024年度業(yè)績快報

撥備覆蓋率較高通常被視為銀行風(fēng)險抵御能力較強的信號,意味著其具備較充足的應(yīng)對不良貸款上升的準(zhǔn)備。

然而,這一水平也引發(fā)市場關(guān)注,業(yè)界觀點普遍認(rèn)為,撥備計提過高可能影響資本使用效率,限制銀行利潤釋放。

在當(dāng)前業(yè)績增速放緩的背景下,如何在穩(wěn)健經(jīng)營與提升資本利用效率之間取得平衡,成為成都銀行需要思考的問題。

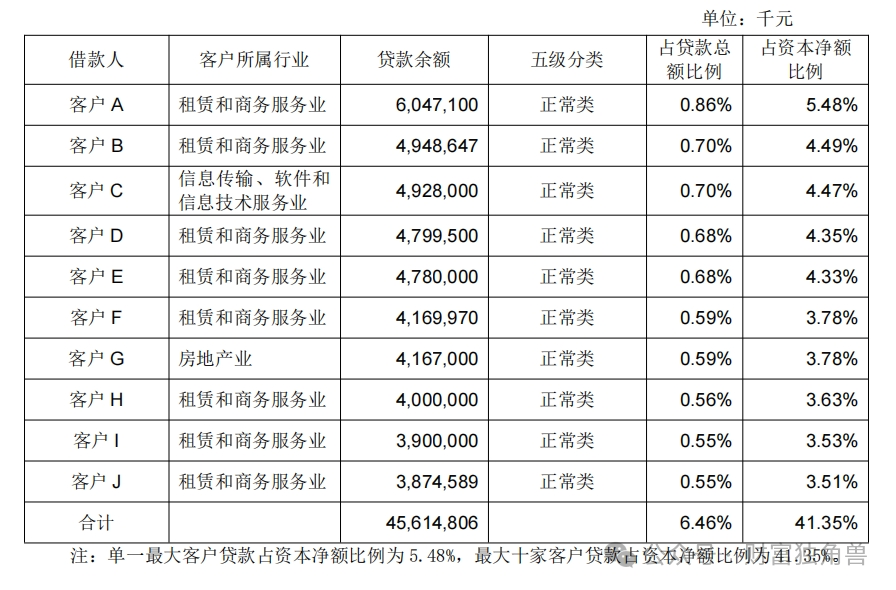

除了資本充足率的壓力,成都銀行的貸款集中度較高也值得關(guān)注。

截至2024年6月底,其前十大貸款客戶的貸款余額達到456.15億元,占資本凈額的41.35%。

圖片來源:成都銀行2024年第三季度報告

貸款集中度較高,一定程度上意味著,若某一大客戶出現(xiàn)資金鏈緊張或經(jīng)營狀況惡化,可能會對銀行資產(chǎn)質(zhì)量帶來較大壓力。

在周期波動的情況下,過度依賴少數(shù)大客戶的信貸布局,也有可能削弱銀行的抗風(fēng)險能力,進一步增加未來的不確定性。

當(dāng)前市場環(huán)境下,成都銀行需要積極優(yōu)化資本結(jié)構(gòu),提高資本補充能力,以支持其信貸擴張需求。

同時,在撥備管理上,如何在維持風(fēng)險抵御能力的同時,合理調(diào)整撥備計提水平,以提升資本利用效率,仍是管理層需要權(quán)衡的問題。

此外,貸款結(jié)構(gòu)的調(diào)整也應(yīng)提上日程,通過降低對單一大客戶和特定行業(yè)的依賴,優(yōu)化信貸投放方向,提高資產(chǎn)組合的穩(wěn)定性,以增強整體抗風(fēng)險能力。

在銀行業(yè)競爭日趨白熱化的情況下,成都銀行如何平衡資本管理、信貸投放與風(fēng)險控制,將直接影響其未來的增長路徑。

03

“大零售”轉(zhuǎn)型乏力,對公路徑依賴不減,新帥可有新招?

成都銀行的業(yè)務(wù)模式,在一定程度上仍相對依賴對公貸款,而其早在2019年便提出朝“大零售”等方向轉(zhuǎn)型的計劃。

然而,數(shù)年過去,成都銀行的零售業(yè)務(wù)占比較低,增長速度相對緩慢,使得整體盈利能力面臨一定挑戰(zhàn)。

從貸款結(jié)構(gòu)來看,截至2024年上半年,成都銀行的對公貸款占比高達79.9%。與此同時,其零售貸款規(guī)模較小,個人消費貸款僅占個貸比例的占比約為15.62%。

圖片來源:成都銀行2024年半年報

按揭貸款仍然是成都銀行零售業(yè)務(wù)的主要組成部分,占比達到72.19%,這意味著該行的零售信貸仍然高度依賴房地產(chǎn)市場,抗風(fēng)險能力較弱。

在當(dāng)前房地產(chǎn)市場調(diào)整的大背景下,若成都銀行無法優(yōu)化零售信貸結(jié)構(gòu),未來可能面臨一定的挑戰(zhàn)。

而在成都地區(qū)經(jīng)濟增速較快、成渝雙城經(jīng)濟圈的建設(shè)發(fā)展過程中,實則為零售金融提供了廣闊的發(fā)展空間。如何借助這一機遇,有效提升零售業(yè)務(wù),或?qū)⑹浅啥笺y行未來發(fā)展的關(guān)鍵之一。

而要推動零售轉(zhuǎn)型,成都銀行或需要從下述幾個方面發(fā)力。

首先,優(yōu)化零售貸款結(jié)構(gòu),逐步降低按揭貸款占比,增加消費貸、經(jīng)營貸等高收益率零售貸款,以提高整體盈利能力。

其次,提升財富管理業(yè)務(wù),加快推出多元化的理財產(chǎn)品,拓展私人銀行、資產(chǎn)管理等高凈值客戶業(yè)務(wù),提高非息收入占比,優(yōu)化盈利結(jié)構(gòu)。

同時,提高零售貸款利率也是關(guān)鍵之一,優(yōu)化客戶群體,提高優(yōu)質(zhì)客戶占比,增強貸款定價能力,以提升零售業(yè)務(wù)的整體收益水平。

此外,成都銀行還需加強市場推廣,通過精準(zhǔn)營銷、交叉銷售等手段,提高零售客戶的活躍度,擴大客戶規(guī)模,增強市場競爭力。

零售業(yè)務(wù)的發(fā)展空間仍然較大,但若成都銀行不能盡快調(diào)整戰(zhàn)略,提升零售業(yè)務(wù)的盈利能力,那么其增長或可能會受到一定程度上的限制。

在新行長徐登義的領(lǐng)導(dǎo)下,成都銀行能否突破現(xiàn)有模式,實現(xiàn)零售轉(zhuǎn)型,我們不妨拭目以待。

猜你喜歡

三位“首席”上任,華夏銀行能否托住經(jīng)營底盤?

華夏銀行新的高管團隊,是否能穩(wěn)住“底盤”,還需要用更多業(yè)績和指標(biāo)增長來說話。中原銀行“換帥”:業(yè)績表現(xiàn)、合規(guī)管理、資產(chǎn)質(zhì)量考驗新管理層

此次行長更迭也直接反映出新一屆管理層所面臨的多重任務(wù)。“國壽系”少帥林朝暉掌舵廣發(fā)銀行,直面合規(guī)、增收、轉(zhuǎn)型三大挑戰(zhàn)

換帥之后的廣發(fā)銀行,其戰(zhàn)略方向是否會調(diào)整,以及如何尋找新的健康可持續(xù)發(fā)展路徑將成為新帥面臨的挑戰(zhàn)之一。

財富獨角獸

財富獨角獸