被央視再次點名,借貸寶為何淪為高利貸產業鏈中的“幫兇”?

九年兩度被央視曝光,說的正是借貸寶。

據2025年央視“3·15”晚會報道,包括借貸寶等在內的電子簽平臺上,用“電子簽”高利貸的借貸模式,有用戶借款的最高年化利率竟然接近6000%,揭示了互聯網金融平臺淪為非法放貸工具的驚人內幕。

隨后3月16日,成都市錦江區財政局(區金融風險防范工作組)發布情況通報,借貸寶平臺有關問題曝光后,該局第一時間會同區市場監管局、區公安分局等部門組建工作組,赴借貸寶平臺所在公司開展聯合調查,已依法責成企業暫停平臺運營,將嚴格依法依規調查核實,切實維護金融市場秩序和消費者合法權益。

對此,借貸寶火速回應,相關負責人表示:對央視“3·15”晚會報道提及的相關問題,公司高度重視,立即成立整改小組,徹底解決業務、管理上存在的問題,繼續主動與警方配合嚴厲打擊不法分子,更好保護用戶權益,懇請社會各界監督,同時還表示“公司向所有受影響的用戶及公眾致以誠摯歉意,并將以最大決心落實整改。”

盡管借貸寶認錯態度誠懇,但市場卻并不買賬,畢竟這已不是第一次。

早在2016年,央視就曾點名“裸條事件”,女大學生以手持身份證的裸照作為借款抵押,逾期未還款,放貸人將公開裸照,由此讓借貸寶陷入輿論漩渦。如今聲明中程序化的承諾,與九年前如出一轍。

據公開資料顯示,借貸寶成立于2018年,是人人行控股的子公司,而后者又是國內私募機構九鼎集團關聯公司,借貸寶為九鼎集團打造的互聯網社交金融平臺,關聯金融公司包括九派支付、九州證券、九泰基金、富通保險、九州期貨、中捷保險經紀、重慶市九云小額貸款有限公司等。3月16日,借貸寶等APP已從蘋果、安卓等應用平臺下架。

借貸寶為何還敢“頂風作案”?

01

電子簽技術異化為高利貸工具,“展期”陷阱加劇債務雪球

高利貸肆虐,電子簽成“砍頭息”溫床,年化利率近6000%。

據晚會披露,借款人洪先生通過借貸寶平臺借款5000元,實際到手僅3500元,7天后需償還5000元本金及1500元利息,年化利率高達5959.18%。這一數字遠超我國法律規定的民間借貸利率上限(36%),構成典型的高利貸行為。

借貸寶等平臺以“電子簽”為幌子,誘導用戶簽署具有法律效力的電子借條,但實際交易卻脫離平臺監管。洪先生案例中,放款人通過微信轉賬3500元,卻在借貸寶平臺上登記借款金額為5000元,形成“陰陽合同”。這種操作手法被稱為“砍頭息”,即預先扣除高額利息,導致借款人實際債務遠超本金。

當借款人無法按時還款時,借貸寶提供“展期”服務,看似延長還款期限以緩解壓力,實則暗藏陷阱。洪先生因無法償還5000元債務,被迫多次辦理展期,每次需支付數百元展期費用。更惡劣的是,放款人私下要求洪先生每日額外支付300元利息,否則拒絕展期。最終,洪先生累計還款超7000元,仍被要求支付2萬元“銷賬費”,債務如滾雪球般越滾越大。

當然,這也只是高利貸行為的“冰山一角”。

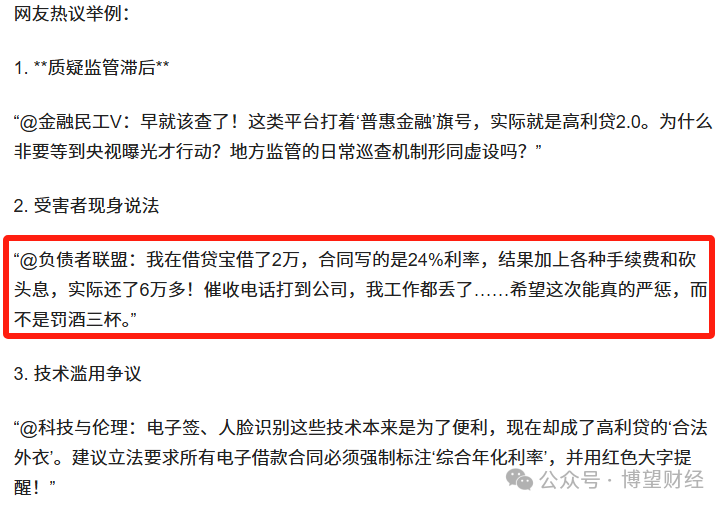

事件曝光后,公眾對借貸寶的高利貸行為表示強烈憤慨。網友“@負債者聯盟”現身說法:“我在借貸寶借了2萬,合同寫24%利率,實際還了6萬多!催收電話打到公司,工作都丟了。希望這次能真的嚴懲,而不是罰酒三杯。”

借貸寶的高利貸行為已嚴重違反我國法律規定。根據最高人民法院發布的《關于審理民間借貸案件適用法律若干問題的規定》,年利率超過36%的部分不受法律保護。然而,借貸寶的部分借款利率遠超此標準,如洪先生的案例中年化利率高達5959.18%,這種極端的高利貸行為不僅侵害了借款人的合法權益,也嚴重擾亂了金融市場秩序。

面對央視“3·15”晚會的曝光,借貸寶雖然迅速成立了整改小組,并表示將徹底解決業務、管理上存在的問題,但公眾對其整改誠意持懷疑態度。有網友指出,借貸寶在2016年曾因“裸貸”事件和“賺利差”功能被央視點名,但并未從根本上解決問題。此次事件后,借貸寶的“打欠條”功能一度顯示無法使用,公司官網也曾出現短暫的無法訪問的情況,這些舉措被外界視為應對輿論壓力的臨時措施。

02

借貸寶在高利貸產業鏈中扮演的“幫兇”角色,暴露了其監管機制的嚴重缺失。

借貸寶不要求借貸雙方上傳交易憑證,允許放款人與借款人通過微信、支付寶等第三方支付完成交易。這種“只簽條不監管”的模式,為高利貸提供了滋生土壤。據悉,平臺上大量借款案例存在“砍頭息”“虛增債務”等問題,但借貸寶未采取任何審核措施。

借貸寶從每筆交易中收取“出證費”“展期費”“逾期費”等費用,卻未對借款人提供有效保護。洪先生案例中,借貸寶在收取高額費用的同時,對放款人的暴力催收行為視而不見,甚至通過展期服務進一步牟利。這種“只收費不負責”的做法,引發公眾對平臺責任的強烈質疑。

盡管借貸寶多次被曝光存在高利貸、裸貸等問題,但平臺始終未從根源上整改。

在黑貓投訴上搜索關鍵詞“借貸寶”,截止2025年3月17日,累計投訴量近8000條,近30天內被投訴量超百起,涉及的問題主要包括高息放貸、逾期費用高、泄露私人信息、出借方銷賬平臺仍收取貸后服務費等,足可見不少借款人有過類似經歷。

2016年“裸貸”事件后,借貸寶僅表示“撤銷相關借貸協議”,未對平臺機制進行實質性調整。此次2025年“3·15”晚會曝光后,借貸寶雖成立整改小組,但公眾對其整改誠意持懷疑態度。網友“@金融民工V”批評道:“早就該查了!這類平臺打著‘普惠金融’旗號,實際就是高利貸2.0。為什么非要等到央視曝光才行動?”

03

用戶隱私遭侵犯,法律維權陷困境

借貸寶的高利貸問題背后,還隱藏著用戶信息泄露和暴力催收的黑色產業鏈。

據央視及多家媒體平臺稱,借貸寶利用爬蟲技術非法獲取用戶個人信息,包括通訊錄、位置數據等。這些信息不僅用于精準營銷,還被轉賣給第三方催收公司。一旦借款人逾期,催收公司便通過短信轟炸、電話騷擾等手段施壓。洪先生曾遭遇2000余條短信轟炸,個人信息被惡意泄露。

為逃避監管,借貸寶平臺上的放款人普遍使用虛假身份。以人人信為例,平臺產品經理甚至向記者傳授“做號”技巧:使用去世人員信息或殘疾人身份進行認證,以規避法律風險。這種手法導致借款人即使遭遇高利貸和暴力催收,也難以通過法律途徑維權。

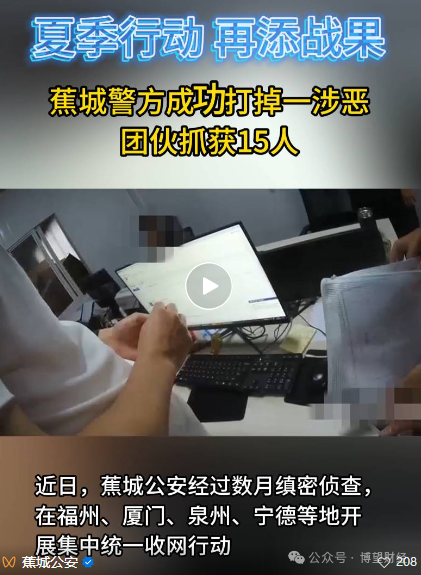

多地警方通報顯示,借貸寶等平臺滋生的暴力催收行為已嚴重威脅社會秩序。2024年,福建蕉城警方打掉一個依托借貸寶實施暴力催收的涉惡團伙,抓獲15人,查扣多套房產及車輛。該團伙通過“砍頭息”“虛增債務”等手段非法獲利上億元,受害人遍布全國多地。

由于放款人使用虛假身份,借款人往往難以獲取其真實信息,導致法律維權陷入困境。洪先生表示:“我沒有放款人身份信息,被短信轟炸時完全不知道對方是誰。”即使借款人嘗試通過平臺投訴,借貸寶也以“僅提供技術服務”為由推諉責任。

信任,需要不知多少年的經營,卻是可以在一瞬間坍塌。借貸寶還能得到市場認可嗎,尚需市場給出答案,博望財經將持續關注。

猜你喜歡

富民銀行:“加油貸”踩雷,逾期率97%,消費貸弄巧成拙吞苦果

墓地貸、彩禮貸、二胎貸……消費貸已經無孔不入滲透到生活中。日益擴大的消費場景,也對銀行的風控能力提出了更高要求,稍有不慎,不僅貸款本金難以收回,銀行還會丟了用戶口碑和公眾形象。校園消費貸亂象:租手機、打借條也能貸款

近日,銀保監會、中央網信辦秘書局、教育部辦公廳、公安部辦公廳、人民銀行辦公廳聯合發布了《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,其中明確小額貸款公司不得向大學生發放互聯網消費貸款。

博望財經

博望財經

AI財經社

AI財經社