威海藍海銀行:2024 業績 “腰斬”,高流動性背后暗藏隱憂

近日,藍海銀行發布2025年同業存單發行計劃,計劃中,在公布同業存單發行情況的同時揭曉了該行2024年最終業績,讓人意外的是,相比2023年,2024年威海藍海銀行的營業收入和凈利潤均近乎“腰斬”。

在我國金融體系的廣袤版圖中,民營銀行作為一股新興且充滿活力的力量,正逐步改變著金融市場的格局。藍海銀行,作為山東省民營銀行領域的開拓者,自誕生之日起便備受矚目,其2024年的業績表現到底是暫時遇挫還是一次新嘗試的失敗,還有待深入探究。

01

成也消費貸,敗也消費貸

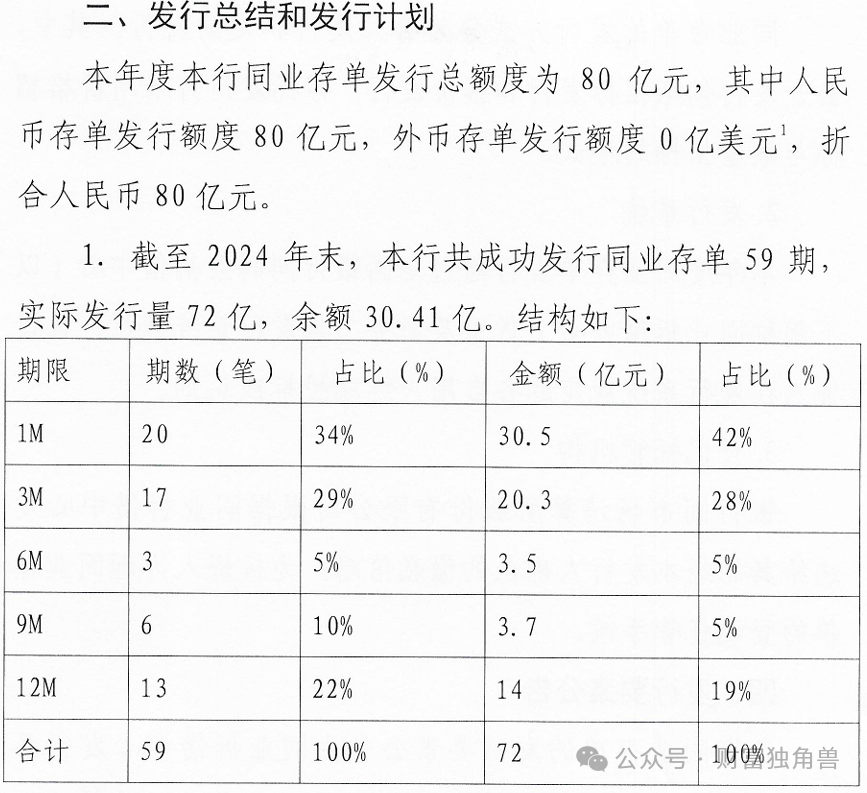

2025年2月7日,藍海銀行發布2025年度同業存單發行計劃,計劃顯示,藍海銀行預計將于2025年發行同業存單總額80億元,其實際發行量從過往的發行情況以及該行整體的流動性管理來看,預計可能不到80億元。

截自藍海銀行2025年同業存單發行計劃

根據藍海銀行過往的同業存單發行計劃,藍海銀行的流動性比例僅在2018年為147.30%,此后,均在200%以上,2019年甚至達到408.11%。而一般商業銀行的流動性比例一般在30%-150%之間。

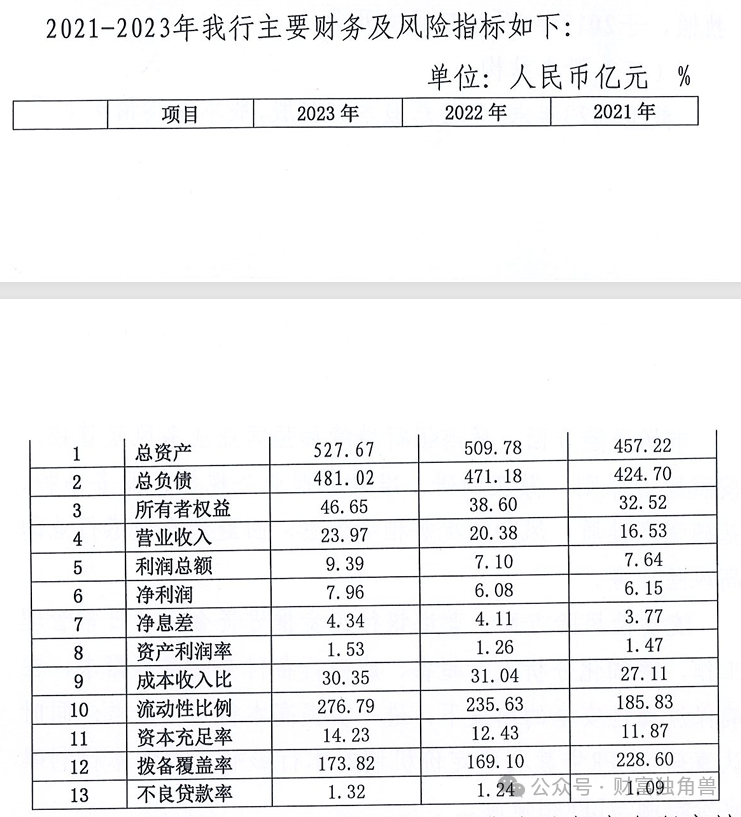

據藍海銀行2023年報,該行公司類貸款主要投向批發零售等行業,個人類貸款主要投向消費金融領域,兩個領域都對銀行的流動性管理要求較高,而藍海銀行如此高水平的流動性比例對于應對這種高要求綽綽有余,但同時過高的流動性比例也可能潛藏其他風險。

截自藍海銀行2023年年報

藍海銀行高于普通的流動性比例一方面說明該行的資產充足,能夠輕松應對各種短期資金需求?,在遇到市場波動或危機事件時,其抗風險能力也毋庸置疑,極大程度上降低了銀行的擠兌或資金鏈斷裂風險?。

但同時也可能反映出藍海銀行的流動性資金管理較為保守,將過多資金配置于低收益的現金或短期資產,這也容易導致資金閑置,從而錯失較好的市場機會,從長遠來看不利于藍海銀行盈利能力的持續增長和長期競爭力?的增強。

而根據過往幾年藍海銀行得同業存單發行情況,看得出,該行在高流動性比例下,正面臨短期資金管理壓力。2020年藍海銀行同業存單的預計發行量為35億元,2021年和2022年,該數額增至60億元,2024年和2025年該行的同業存單預計發行量進一步增至80億元。

雖然,藍海銀行每年的實際發行量與預計發行量相差較大,但這種差距正在不斷縮小,實際發行量增速也在2024年急轉直上。截至2024年末,藍海銀行同業存單的實際發行量為72億元,較2023年末的35.3億元增加了103.97%。

將大量資金用于收益有限的短期資金配置的方式對盈利能力的不利影響也一直存在,藍海銀行自成立以來的盈利一直有大起大落的特點。

2018年至2023年,該行的營業收入分別為4.24億元、6.43億元、12.10億元、16.53億元、20.38億元、23.97億元,同比變幅分別為51.65%、88.18%、36.61%、23.29%、17.62%;實現凈利潤分別為0.96億元、1.45億元、3.37億元、6.15億元、6.08億元、7.96億元,同比變幅分別為51.04%、132.41%、82.49%、-1.14%、30.92%。

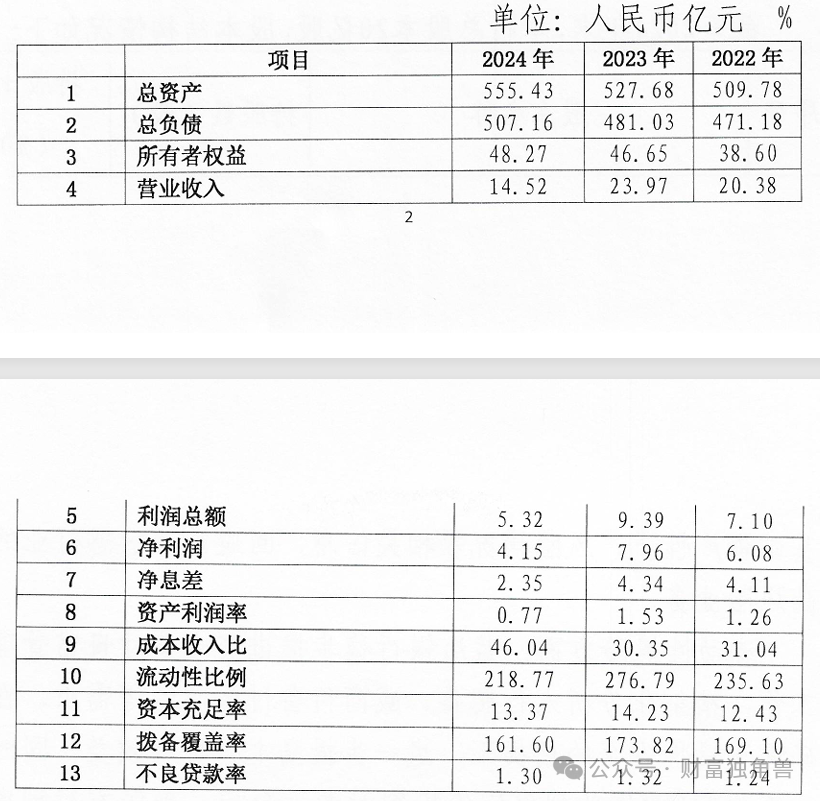

截自藍海銀行2024年同業存單發行計劃

而藍海銀行的個人貸款以消費貸款為主的特點也讓其營業收入和凈利潤增速在2021年出臺互聯網貸款相關規范后出現斷崖式下滑,同時大量小規模的消費貸款也讓該行中間業務的發展屢屢受挫。

2021年2月,原銀保監會印發了《關于進一步規范商業銀行互聯網貸款業務的通知》,明確提出嚴控跨區域經營,地方法人銀行不得跨注冊地轄區開展互聯網貸款業務。這也意味著藍海銀行在貸款規模有限的情況下,貸款區域也可能局限于本地。

此外,在個人類貸款中,個人消費貸款的相關費率普遍低于個人經營性貸款和個人房地產按揭貸款,因此,以消費貸款為主的藍海銀行的中間業務發展也并不順利。據2023年年報,藍海銀行2022年手續費及傭金收入虧損1.17億元,虧損額度占凈利潤近五分至一;2023年該項虧損缺口有所收窄,但仍有1.13億元之多。

截自藍海銀行2025年同業存單發行計劃

重重壓力下,2024年,藍海銀行營業收入和凈利潤的下滑態勢進一步加劇。據藍海銀行2025年同業存單發行計劃,該行2025年實現營業收入14.52億元,同比下降39.42%;實現凈利潤4.15億元,同比下降47.86%。

02

高薪待遇下,公司治理成疾

雖然盈利承壓,但藍海銀行的分紅和薪酬水平卻很大方。據藍海銀行股東之一興民智通(集團)股份有限公司(下稱“興民智通”)2024年三季度報告,2024年三季度,該公司取得投資收益收到的現金為3023.03萬元,主要是投資的藍海銀行分紅。

截自興民智通2024年三季度報告

據了解,興民智通持有藍海銀行1.9億股,占比9.5%,由此推算藍海銀行2024年分紅金額可能不超過3.18億元,占該行2023年凈利潤的接近40%。此外,藍海銀行的員工待遇也羨煞同行。

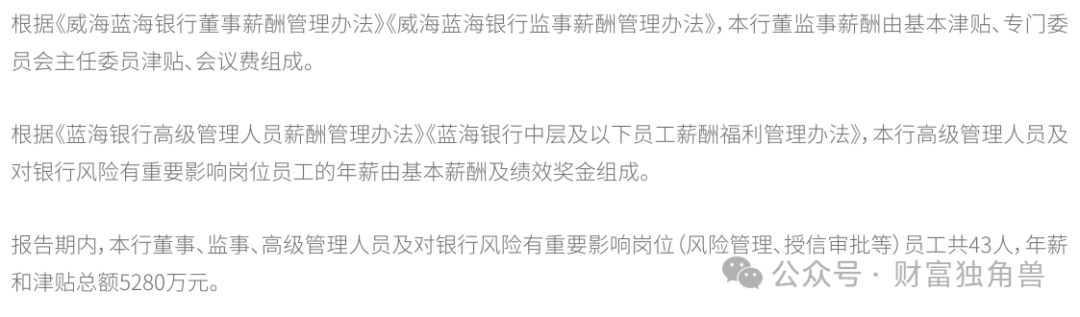

據藍海銀行2023年報,該行董事、監事、高級管理人員及對銀行風險有重要影響崗位(風險管理、授信審批等)員工共43人,年薪和津貼總額5280萬元,由此推算,藍海銀行董監高的人均薪酬應為122.79萬元。

截自藍海銀行2023年年報

而藍海銀行員工總數317人,除去以上所說董監高人員,即普通員工有274人,2023年該行支付給員工的薪酬及福利為1.61億元,減去以上董監高薪酬,推算出藍海銀行普通職員工資應在39.36萬元左右,這種薪資水平即使與一些更大規模的城商行相比都是優勢顯著的。

高薪酬下,藍海銀行所面臨的挑戰卻不僅在盈利能力的提高,更深層的矛盾隱于該行的公司治理中。據2023年報,2022年度藍海銀行的公司治理評估結果僅為D級。

公司治理評估主要由國家金融監督管理總局及其派出機構?根據監管要求負責實施,評估對象包括商業銀行、保險機構等金融機構?,評估結果分為A、B、C、D、E五個等級,其中,D級表示該行公司管理較弱,?其治理機制存在明顯漏洞,需重點監管干預?。

2024年,藍海銀行受到來自國家金融監督管理總局罰單合計6張,罰款金額合計160萬元,這對于新興銀行來說并不是好事,尤其在藍海銀行的管理層不乏老將的情況下,這樣的合規性問題實屬不該。

據2023年年報,藍海銀行的7位高級管理人員中,有1位是在2018年1月取得任職資格,任職時長剛剛超過7年,另有2位是在2017年5月取得任職資格,至今已任職近8年。同樣于2017年上任的董事長陳彥已在2024年辭任。

截自藍海銀行2023年年報

2024年7月26日,國家金融監督管理總局發布了兩則關于藍海銀行的任職資格批復,批復顯示將由藍海銀行原行長宋學峰接任董事長一職,由原副行長王業方接任行長一職。

據介紹,宋學峰曾歷任農業銀行榮成市支行行長助理、乳山市支行副行長、威海分行國際業務部總經理、榮成市支行行長,威海分行黨委委員、副行長等職務,而王業方曾先后在海爾集團、青島中遠物流配送有限公司、平安銀行青島分行任職。

新的掌舵人能否為藍海銀行開辟出新的格局還有待時間考驗。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸