千億東鵬飲料赴港IPO:110億理財與15億海外投入的“出海”悖論

3月8日,A股飲料板塊市值“一哥”,超千億的東鵬飲料發布了2024年年報,這當中格外讓人注意的是,2024年營業收入預計為158.4億元,同比增長超40%,距離曾經立下營收200億目標已經是近在咫尺。

但行百里者半九十,當下功能飲料超標的糖分越來越被人所詬病,紅牛、魔爪、樂虎、健力寶等競爭者也虎視眈眈。

與此同時,東鵬飲料產品方面長期“一條腿走路”,第二大單品遲遲未出現。

市場方面,幾乎全部來自于國內,海外市場聊勝于無。而在最近蜜雪冰城打響東南亞市場,并成功登錄港交所之后,國內飲料巨頭的未來發展路徑已經逐漸清晰:穩住國內基本盤,發展多個爆款產品。并攜中國品牌成功之道打入海外市場。

于是東鵬飲料轉戰港股,試圖以港交所為“跳板”實現全球化擴張,并將第一站就選在了毗鄰華南市場的東南亞。

但如果跟東鵬當前買理財和股東套現的力度來看,其出海的“力度”或許缺乏了點魄力。

01

第二曲線難尋

從業績來看,東鵬飲料這幾年的發展勢頭無愧于A股飲料板塊第一的名號。

2024年實現營收158.39億元,同比增長40.63%;凈利潤也達到33.27億元,同比增長63.09%。毛利率和凈利率分別達到44.81%和21.00%,較上一年度分別增長了1.74個百分點和2.89個百分點。

據東鵬飲料年報披露,2024年業績的顯著增長主要歸因于公司不斷優化產品和客戶結構,積極拓展全國市場傳統渠道,進一步提高產品的市場占有率和覆蓋范圍等因素。

從年報細則來看,全國渠道的拓展主要是在華北和西南地區取得了突破,尤其是華北地區,營收從2021年的3.3億增長至2024年的18.5億元,三年時間漲了5倍,占營收的比重也從4.8%上升到接近12%。2024年華北地區營收同比增長83.85%,增速居全國首位。

要說為何東鵬在全國市場能拓展迅速,還得看東鵬拿出“祖傳”的營銷精準觸達職業司機群體,并大規模推進華北的經銷商,當前華北地區的經銷商已經占東鵬整體的25%。

雖然全國銷售取得突破,但從具體產品來看,東鵬飲料仍然對功能飲料單一產品依賴過重。

2024年東鵬能量飲料的收入為133.04億元,同比增長28.49%,在主營業務收入中的占比達到84.08%,仍然是東鵬飲料業績的主要支撐。

在毛利率方面,能量飲料2024年的毛利率提升了2.9個百分點,達到48.25%。

根據尼爾森IQ的數據,2024年東鵬特飲在國內能量飲料市場的銷售量占比從2023年的43.0%增長至47.9%,連續四年成為國內銷售量最高的能量飲料;全國市場銷售額份額占比從30.9%上升至34.9%。

而東鵬的電解質飲料雖然同比增速高達280.37%,但營業收入占比才不到10%。

且電解質飲料能不能挑起大梁還很難說。

首先是電解質飲料頭部品牌先發優勢明顯,元氣森林旗下的“外星人”電解質水憑借先發優勢,2023年銷售額已突破35億元,占據47%的市場份額。寶礦力水特、佳得樂等國際品牌也長期占據高端市場,形成品牌認知壁壘。

同時盡管“補水啦”通過價格優勢(售價僅為競品一半)和渠道協同快速鋪貨,但產品創新以模仿為主,缺乏核心技術壁壘。且電解質飲料其配方被質疑含糖量高(配料表中白砂糖排名第二),與健康消費趨勢存在矛盾。

最重要的是當前電解質水仍屬小眾市場:2023年中國電解質水市場規模還不到50億元,且消費者認知集中于運動場景,日常飲用滲透率不足15%。

盡管東鵬推出380ml小包裝以拓展通勤、社交等新場景,但需投入大量資源進行市場教育。

02

海外市場多重考驗

國內市場雖然遲遲打不開能頂大梁的第二增長曲線,東鵬將目光放到了海外市場。

但2024年全年,東鵬飲料在海外市場的收入還不到5000萬,與同期總營收相比,幾乎可以忽略不計。

相比之下,元氣森林已成功進入美國、東南亞等40多個國家和地區,在美國亞馬遜氣泡水暢銷榜上躋身前十名,而蜜雪冰城亦成功進入東南亞市場,2024年海外營收超過10億元。

盡管在國內市場東鵬飲料正積極擴張,但其對海外市場的野心亦不容小覷。

對于在國內A股飲料行業市值領先的東鵬飲料而言,市值突破千億之后,海外市場無疑成為其下一個關注焦點。

東鵬飲料瞄準了功能飲料的“老家”-東南亞地區。

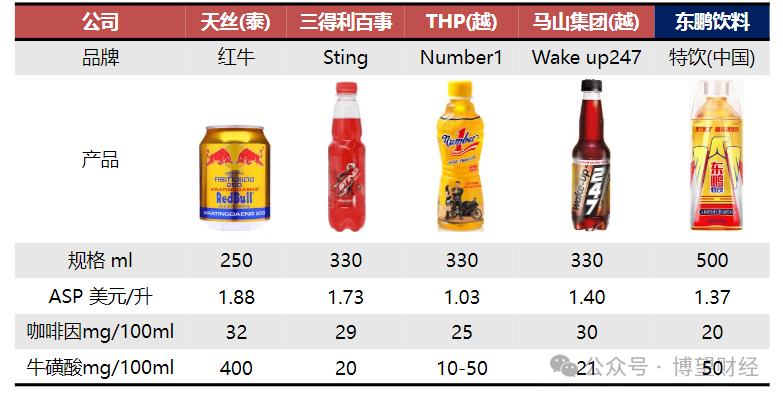

而在東南亞市場中,越南和印尼是必爭之地。目前,越南和印尼市場由少數寡頭企業主導,以越南為例,天絲、百事為市場領先者,份額均超過20%,百事在越南市場占據第二位,Osotspa、卡拉寶為第二梯隊,市場份額在10-15%之間。

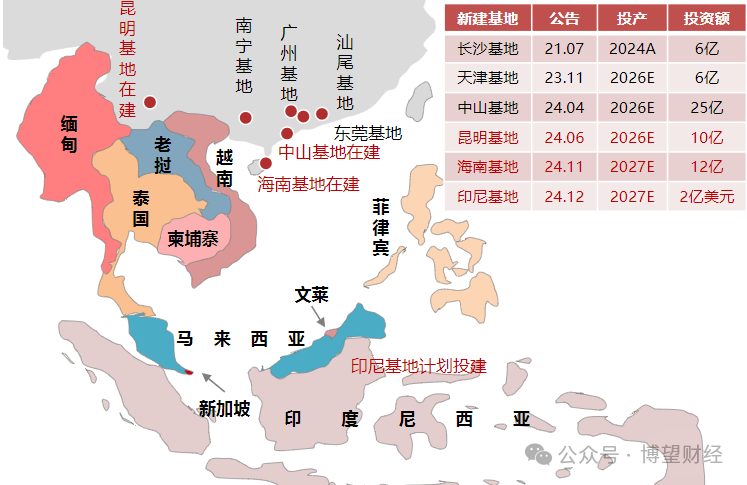

為了更好地攻略東南亞市場,東鵬飲料于2024年底投資12億元在海南成立東鵬食品飲料有限公司。

該項目預計在2026年下半年竣工,旨在作為東鵬面向東南亞市場的戰略基地。

除了毗鄰越南的海南基地,東鵬飲料在2024年底宣布計劃在印尼投資2億美元設立分公司。加上華南現有的生產基地,東鵬飲料在東南亞市場的產能布局已基本完成。

從東鵬飲料在東南亞市場的建設進度來看,預計2026年至2027年產能將逐步釋放。然而,鑒于當前東南亞市場的狀況,東鵬飲料在推進過程中仍面臨諸多挑戰。

首先是競爭者強大,東南亞是紅牛的發源地,其品牌認知度和渠道滲透力已形成壁壘。例如紅牛在印尼市場占有率高達13.6%,越南超30%。相比之下,東鵬作為新進入者,需從零開始建立品牌信任度,短期內難以撼動紅牛的“主場優勢”。

此外,可口可樂旗下的魔爪(Monster Energy)等國際品牌也在東南亞加速布局,進一步加劇競爭。

其次是產品本地化適配不足,東南亞消費者對甜度敏感度較低,而東鵬特飲的配方以高糖為主,在印尼等市場被反饋“過甜”。電解質水“補水啦”的荔枝、白桃等口味也更偏向東亞消費習慣,與東南亞熱帶水果偏好存在錯位。

且東南亞年輕消費者對低糖、天然成分的需求上升,但東鵬電解質水含糖量較高,與元氣森林“外星人”等競品的“0糖”賣點形成反差,很可能削弱競爭力。

最重要的是東鵬飲料對傳統渠道依賴過重,在國內依賴加油站、便利店等線下渠道(占比超97%),而東南亞市場電商滲透率快速提升(如印尼電商占比超20%),但東鵬線上渠道收入僅3%,如何適應新渠道模式也是尚待解決的難題。

且國外的基礎設施、人員、關稅等方面將會對東鵬的“性價比”策略形成嚴重挑戰。

例如印尼工廠需投資2億美元,但東南亞各國稅收政策復雜(如越南進口關稅達30%),物流和合規成本可能侵蝕利潤,且東南亞分散的島嶼地理特征導致分銷效率較低。

03

110億拿去理財?

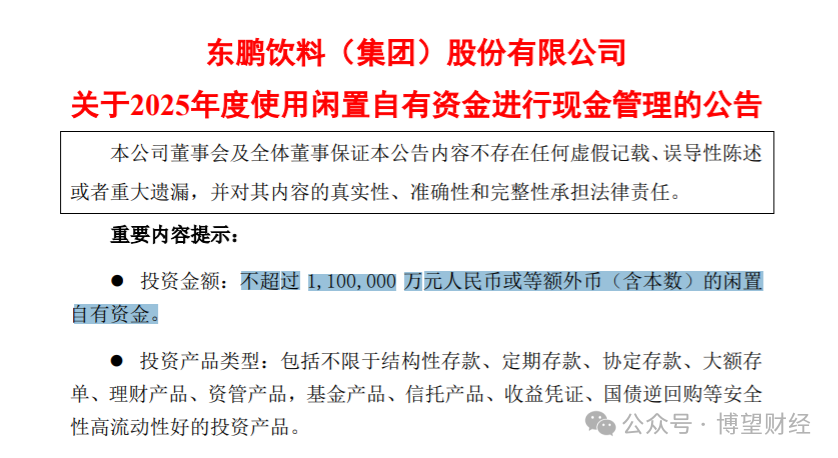

為了推進海外市場的開拓,12月5日,東鵬飲料尋求2025年在香港上市,預計籌資約78億港元。

但沒想到的是,三個月過后,東鵬先來了個110億的閑置資金現金管理,那東鵬這是缺錢還是不缺錢呢?

3月7日,公司宣布計劃利用不超過110億元的閑置自有資金進行現金管理,投資范圍包括結構性存款、大額存單、理財產品等低風險、高流動性產品。

然而,與之形成對比的是,同期高達65.51億元的短期借款,市場開始質疑公司在資金充裕的情況下大規模借貸的真實意圖。

對此,東鵬飲料的管理層解釋稱,此舉的目的是“在確保資金安全的前提下提高收益”,并且110億元的理財額度并非一次性投入,而是采取滾動使用的方式。

從財務數據來看,公司2024年末的貨幣資金達到47.3億元,理財額度占貨幣資金及交易性金融資產的比例約為60%,并未對主營業務的正常運作產生影響。

但此舉也可能是為了儲備外匯以支持海外擴張,或利用利差進行套利。

香頌資本執行董事沈萌表示,“此前內地企業赴港二次上市的主要目的是支持香港維系國際金融中心地位,而現在中國概念資產趨熱,赴港二次上市也可以進行成本較低的融資”。

投入資金進行理財,但相比于當前的研發和投資資金相比,卻有點差距太大。

例如,東鵬飲料2024年研發費用僅2962萬元,東鵬如此少的研發能不能支撐起未來的第二增長曲線和海外拓展,這很難不讓人打個問號。

同時在消費復蘇的背景下,企業應將資金優先用于產能擴張或國際化布局,而非保守的理財投資。

例如其國際化戰略的配套資金就顯得有些不足,盡管公司宣稱港股上市是為推進全球化戰略(如東南亞市場拓展),但募資中僅14.93億元用于海外生產基地建設,而理財資金規模遠超該金額,多少有點戰略執行缺乏實質投入的意思。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸