梁邦海掌舵西安銀行一年難見起色:業績倒退至2019年水平,財報信披引質疑

既要解決合規難題,又要處理信披質量問題,西安銀行近期有些忙。

近日,中國人民銀行陜西省分行發布的行政處罰信息公示表顯示,西安銀行因存在“違反支付結算、反洗錢、貨幣金銀、國庫及征信管理規定”的違法違規行為,被處以警告并罰款379.2萬元處罰。同日,西安銀行三名高級管理人員領罰。更為夸張的是,西安銀行此前三天連吃10張罰單,合計被罰近700萬,凸顯其合規問題。

除此之外,西安銀行的信披質量也頻頻被市場質疑。10月31日,西安銀行發布的2024年三季報顯示,9月末“支付給職工以及為職工支付的現金”為5.56億元,而中報顯示6月末這一指標為5.87億元。換言之,員工倒貼西安銀行3000萬元。如此“烏龍”事件再一次將西安銀行放到聚光燈下。

而隨著郭軍的散場,“整改”西安銀行的重擔便單獨壓在了新掌門人梁邦海的肩上。此前2023年9月,西安銀行發布公告稱,原董事長郭軍因到退休年齡申請辭去董事長等職務,同時暫由梁邦海代為履行董事長和公司法定代表人的相關職責和義務。直到今年4月,據“西安發布”消息稱,梁邦海已出任西安銀行黨委書記。按照以往慣例,在履行相關程序并報監管核準后,梁邦海將掌舵西安銀行。

但這位新掌舵人,自身也存在不少問題。一方面,梁邦海代為履職西安銀行董事長已超過6個月,這已超過了監管部門的有關規定。根據2022年9月修訂版的《中國銀保監會中資商業銀行行政許可事項實施辦法》第九十八條的相關規定,“代為履職的時間不得超過6個月。中資商業銀行應當在6個月內選聘具有任職資格的人員正式任職。”另一方面,梁邦海身兼數職,既是董事長,又代任行長,同時兼任董秘,壓力可想而知。

面對如此棘手的問題,新掌門人梁邦海還能撐多久?

01

據悉,西安銀行前身為西安商業銀行,由西安市原41家城市信用合作社和西安市市信用合作社聯合社、西安市財政局以及西安市飛天科工貿總公司等9家企業于1997年共同發起設立,2019年3月在上交所掛牌上市。目前西安銀行已基本建立了覆蓋西安市并輻射陜西省的經營網絡,分支機構數量在陜西省內同業中位居前列,跨區域的業務布局有助于其綜合實力的進一步提升。

但狂飆之后的西安銀行,也留下了“一地雞毛”。

首當其沖的就屬合規問題。

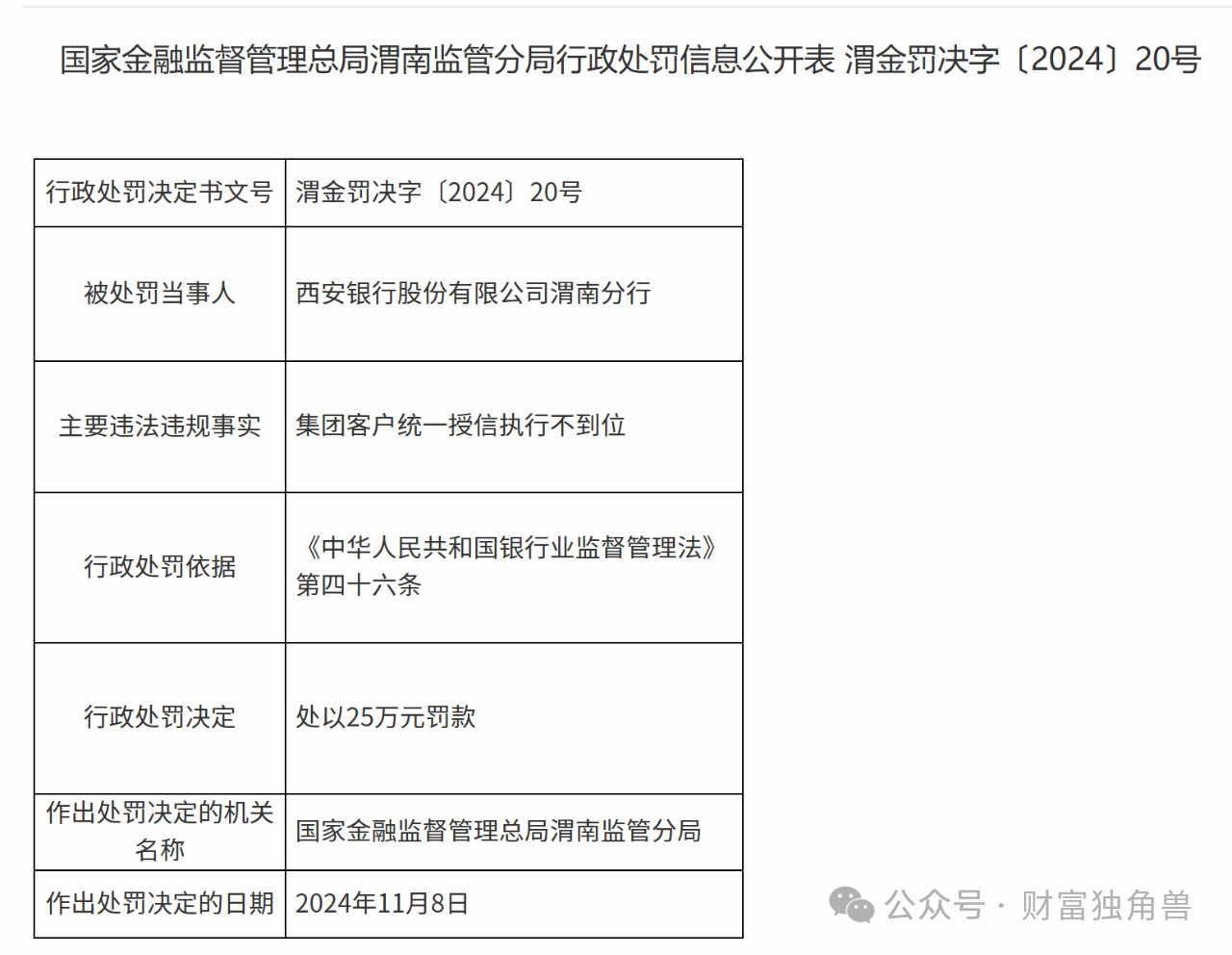

除反洗錢違規外,近兩個月西安銀行還因信貸違規另收兩張罰單。11月13日,國家金融監管總局渭南監管分局行政處罰信息公開表顯示,西安銀行渭南分行因集團客戶統一授信執行不到位,被罰款25萬元;12月10日,國家金融監管總局陜西監管局發布的行政處罰信息公開表顯示,西安銀行健康路支行時任行長秦江因信貸業務違規和員工行為管理不到位,被處以禁止從事銀行業工作終身的處罰。

事實上,西安銀行頻因貸款等業務違規收到大額罰單,夸張的是,三天連吃10張罰單,合計被罰676萬,凸顯其合規方面存在短板。

2022年開年,西安銀行就收到了監管罰單,披露了其多項違規行為,包括:整改不到位、屢查屢犯,貸款用途改變且風險分類不實,理財投資業務投后管理不到位,以信貸資金違規承接表外風險資產,違規續發理財產品對接風險資產,違規開展金融創新業務,違規收取保證金案,投資業務嚴重影響審慎經營規則等。2023年,西安銀行又分別因“貸后管理不到位,貸款資金被挪用、流動資金貸款用于項目建設、自營投資投前調查不審慎”被處罰145萬元,因“信貸業務管理不審慎”被處罰45萬元。

其中還牽扯出西安銀行高管賄賂問題。一則針對個人的罰單顯示,原西安銀行總行首席審貸官賈林平收受貸款客戶賄賂,金額巨大,構成犯罪,被判處有期徒刑,其應對西安銀行涉案授信業務開展和管理不審慎的違法行為承擔直接責任,被禁止終身從事銀行業工作。

背后的原因或許與西安銀行高管職位常年空缺不無關系。

在梁邦海出任西安銀行行長前,此職位已空缺一年半,如今又“頂崗”董事長超半年。

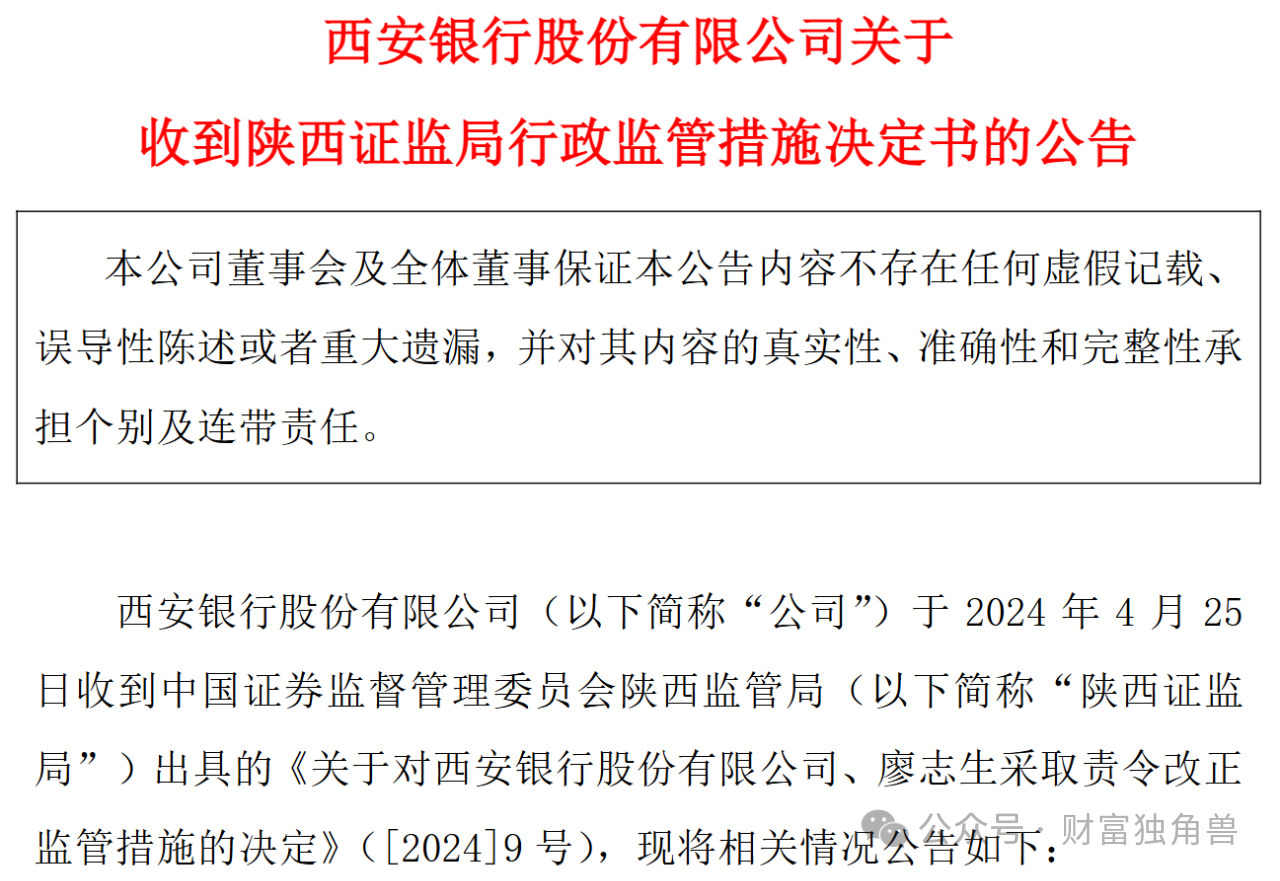

同時西安銀行超期“服役”現象也屢見不鮮。此前郭軍自2016年8月開始擔任西安銀行黨委書記和董事長一職,但直到2023年9月才宣布離職,任期超過7年。同樣的事件也發生在西安銀行多位高管身上,更是因此于今年4月收到陜西證監局出具的決定書。

02

管理層諸多瑕疵的西安銀行,自然業績也好不到哪去,不及2019年水平。

2017年至2023年,西安銀行的業績表現呈現出波動式下滑。2017年,西安銀行以超過21億元的凈利潤,在西安本地法人銀行中穩居榜首;2018年實現了營業收入59.76億元,同比增長21.31%,歸母凈利潤23.62億元,同比增長10.82%;2019年營業收入進一步增至68.45億元,同比增長14.54%,歸母凈利潤為26.75億元,同比增長13.25%。

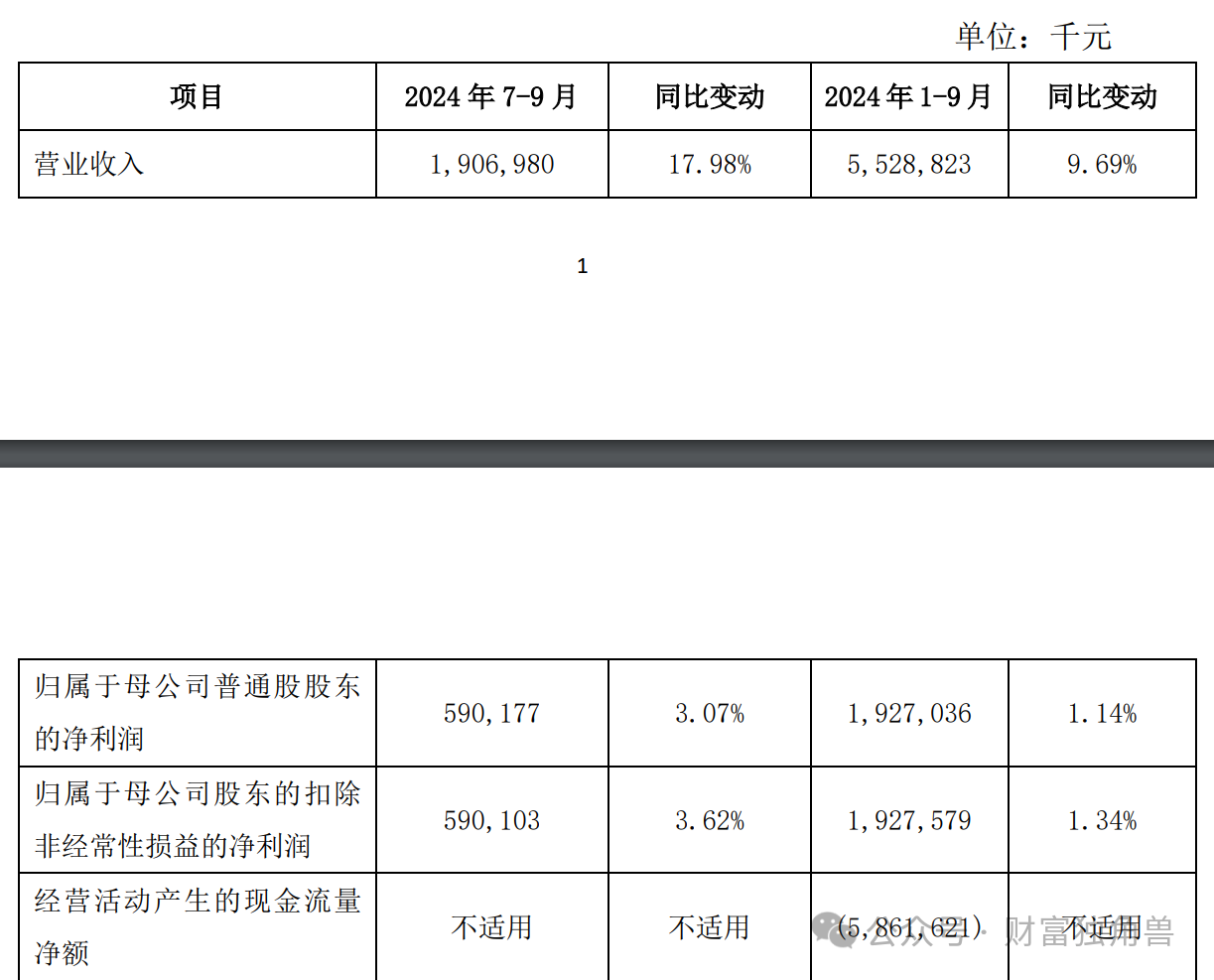

此后,西安銀行的營收、凈利潤增速降至個位數,2020年營業收入71.38億元,同比增長4.28%,歸母凈利潤為27.56億元,同比增長3.03%;2021年營業收入微增至72.03億元,歸母凈利潤同比增長1.73%至28.04億元。2022年甚至出現營利齊降,營業收入同比下降8.82%至65.68億元,歸母凈利潤同比下降13.55%至24.24億元。雖然2023年有所回升,營業收入同比增長9.7%至72.05億元,歸母凈利潤同比增長1.56%至24.62億元,但歸母凈利潤仍不及2019年水平。到了2024年前三季度,西安銀行的營業收入為55.29億元,同比增長9.69%,歸母凈利潤為19.27億元,同比增長1.14%。

不僅如此,西安銀行的資產質量持續承壓。

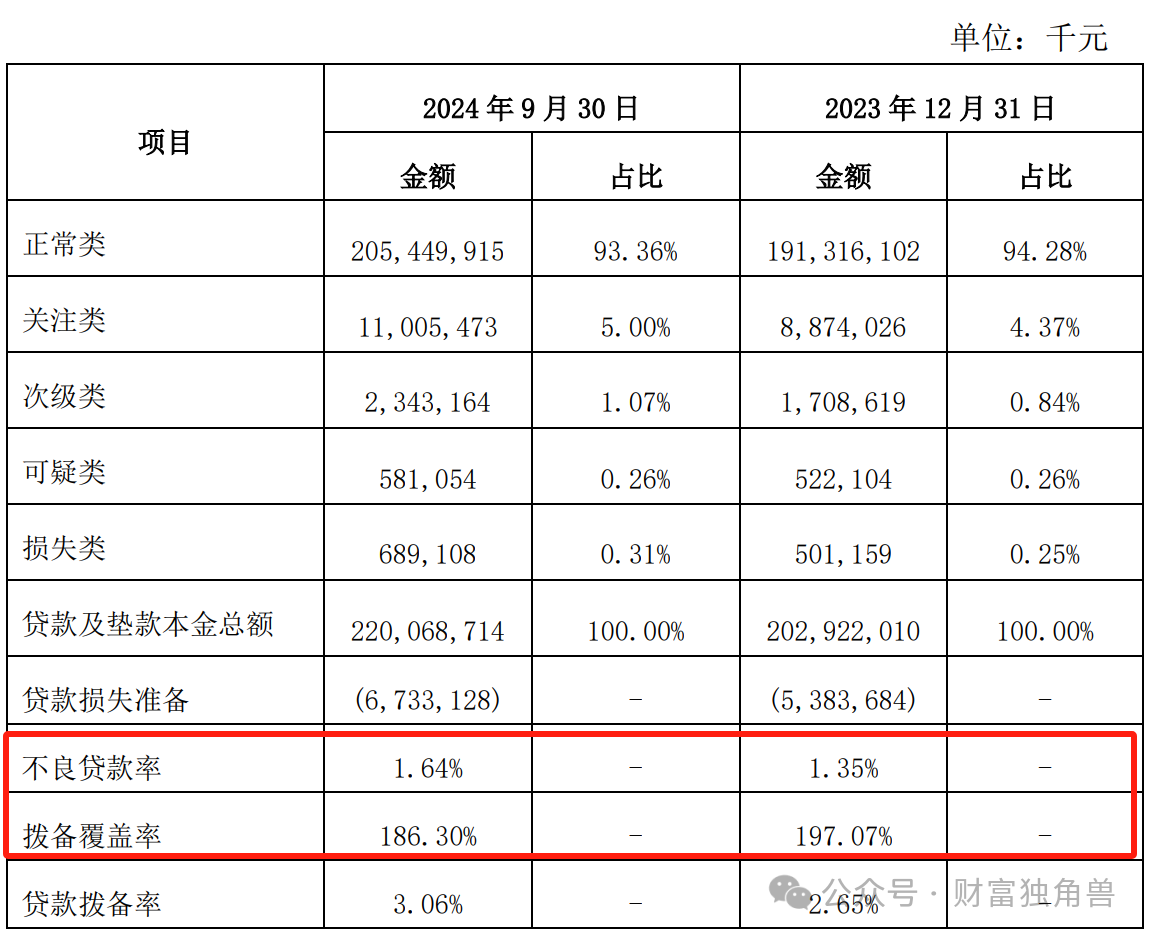

2019年至2024年前三季度,西安銀行的不良貸款率分別為1.18%、1.18%、1.32%、1.25%、1.35%、1.64%,不良貸款率從1.18%上升至1.64%,增長了0.46個百分點;但撥備覆蓋率呈波動下滑,同期分別為262.41%、269.39%、224.21%、201.63%、197.07%、186.30%,下降了76.11個百分點。

根據此前中國銀行業協會發布的2023年度商業銀行穩健發展能力“陀螺”評價結果,西安銀行排名第28位,相較2022年排名下滑7位,穩健發展能力蹭蹭下降。

除此之外,西安銀行的信披質量也頻頻被市場質疑。10月31日,西安銀行發布的2024年三季報顯示,9月末“支付給職工以及為職工支付的現金”為5.56億元,而中報顯示6月末這一指標為5.87億元。換言之,員工倒貼西安銀行3000萬元。

雖然此后西安銀行解釋稱,財報出現錯誤,公司現金流量表中的“經營活動現金流出”項目的子目“支付給職工以及為職工支付的現金”部分金額誤列示至“支付其他與經營活動有關的現金”子目中,并將財報進行更正。但如此“烏龍”事件再一次將西安銀行推上輿論風口。

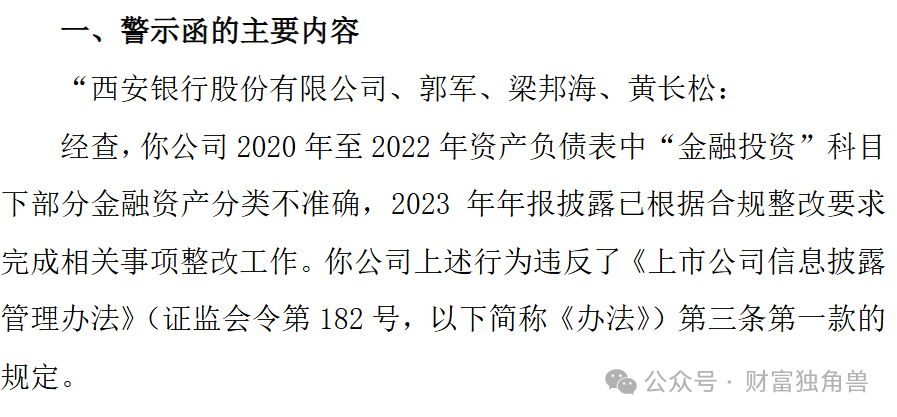

事實上,這并非西安銀行首次出現信披問題。因2020年至2022年資產負債表中“金融投資”科目下部分金融資產分類不準確,西安銀行曾收到了陜西監管局下發的警示函,對時任董事長郭軍、行長梁邦海等給予警示。

誰能替梁邦海分擔壓力,尚需市場給出答案,我們拭目以待。

猜你喜歡

“國壽系”少帥林朝暉掌舵廣發銀行,直面合規、增收、轉型三大挑戰

換帥之后的廣發銀行,其戰略方向是否會調整,以及如何尋找新的健康可持續發展路徑將成為新帥面臨的挑戰之一。

財富獨角獸

財富獨角獸