增速驟降,聯(lián)影醫(yī)療跌破發(fā)行價(jià)

1

營(yíng)收首破百億

主打醫(yī)療影像設(shè)備的聯(lián)影醫(yī)療是近些年中國(guó)醫(yī)療行業(yè)表現(xiàn)耀眼的一顆明星。

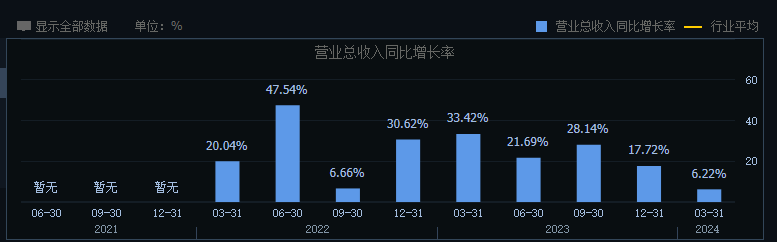

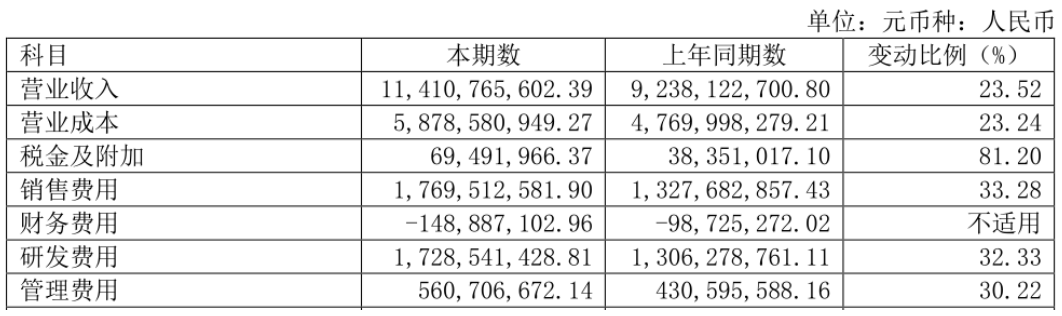

023年全年,聯(lián)影醫(yī)療實(shí)現(xiàn)營(yíng)業(yè)收入111.41億元,同比增長(zhǎng)23.52%,這也是聯(lián)影醫(yī)療年?duì)I收首次突破百億大關(guān);實(shí)現(xiàn)歸母凈利潤(rùn)19.74億元,同比增長(zhǎng)19.21%,扣非凈利潤(rùn)為16.65億元,同比增長(zhǎng)25.38%。

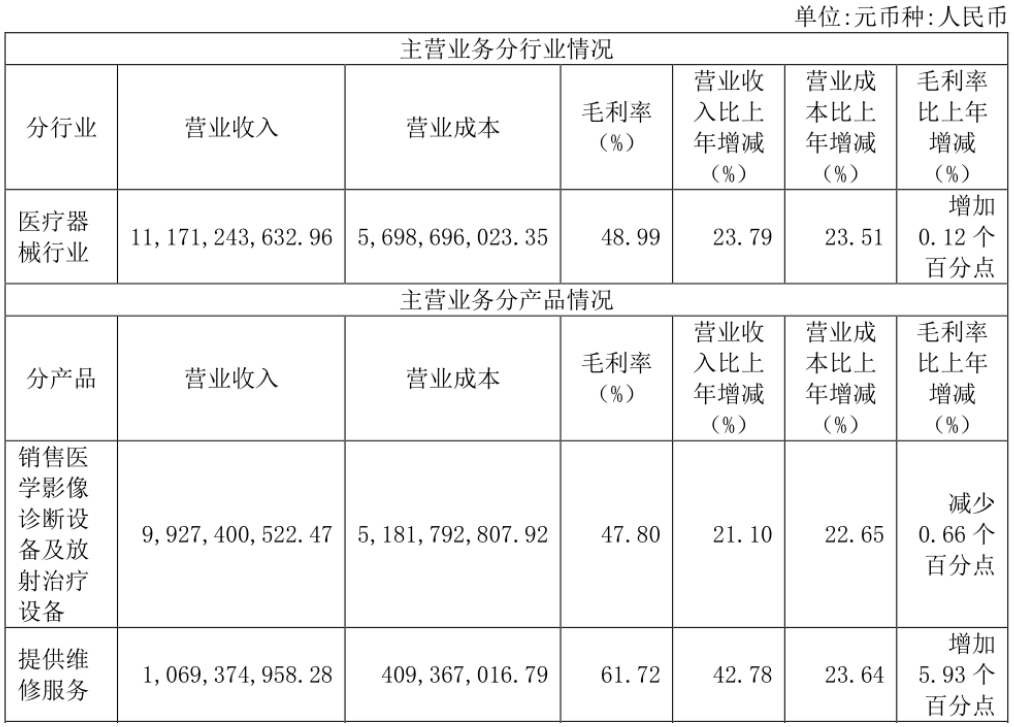

不難看出,聯(lián)影醫(yī)療扣非凈利潤(rùn)增速要超過(guò)其營(yíng)收端增速,這一定意義上得益于公司毛利率的提升。年報(bào)顯示,2023年,聯(lián)影醫(yī)療綜合毛利率為48.48%,略高于上一年同期水平(48.37%)。其中,設(shè)備銷售業(yè)務(wù)毛利率為47.8%,較上一年同期(48.46%)下滑0.66個(gè)百分點(diǎn);維修服務(wù)毛利率為61.72%,較上一年同期(55.79%)增加5.93個(gè)百分點(diǎn)。

按照類別劃分,聯(lián)影醫(yī)療主營(yíng)業(yè)務(wù)可分為設(shè)備銷售收入以及維修服務(wù)收入兩大部分。2023年度,公司實(shí)現(xiàn)設(shè)備收入99.27億元,同比增長(zhǎng)21.10%;服務(wù)收入實(shí)現(xiàn)10.69億元,同比增長(zhǎng)42.78%,服務(wù)收入占比達(dá)到9.37%,較上年同比提升了1.26個(gè)百分點(diǎn)。

相比第一大主業(yè)設(shè)備銷售,聯(lián)影醫(yī)療的服務(wù)業(yè)務(wù)有著更高的毛利率。因此,盡管公司核心業(yè)務(wù)設(shè)備銷售毛利率出現(xiàn)了下滑,但收入結(jié)構(gòu)的變化仍然推動(dòng)了公司整體毛利率的提升。

顯然,聯(lián)影醫(yī)療的服務(wù)收入占比能否繼續(xù)提升將對(duì)公司未來(lái)的盈利能力起著重要影響。對(duì)此,聯(lián)影醫(yī)療在業(yè)績(jī)溝通會(huì)中表示,公司服務(wù)收入和設(shè)備相輔相成,與設(shè)備累積裝機(jī)量息息相關(guān),隨著裝機(jī)量不斷地提升,公司的服務(wù)收入將持續(xù)增長(zhǎng)。

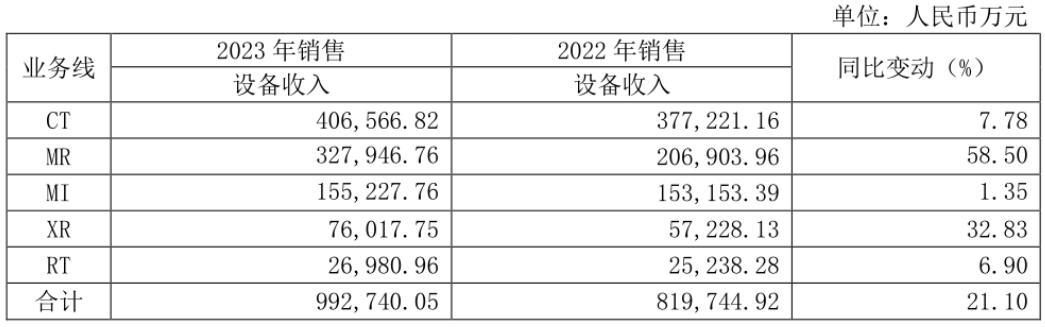

根據(jù)信號(hào)的不同,醫(yī)學(xué)影像設(shè)備又分為MR、CT、XR、MI、超聲診斷設(shè)備五個(gè)細(xì)分賽道。其中,CT、MR、MI為聯(lián)影醫(yī)療主要收入來(lái)源,三者合計(jì)收入占比在80%以上。2023年全年,聯(lián)影醫(yī)療CT業(yè)務(wù)實(shí)現(xiàn)銷售收入40.66億元,同比增長(zhǎng)7.78%;MR實(shí)現(xiàn)銷售收入32.79億元,同比增長(zhǎng)58.5%;MI產(chǎn)品收入為15.52億元,同比增長(zhǎng)1.35%;此外,公司XR銷售收入為7.6億元,RT銷售收入為2.7億元,均保持同比增長(zhǎng)。

需要看到的是,盡管聯(lián)影醫(yī)療的各業(yè)務(wù)線收入均有所增長(zhǎng),但公司CT以及MI兩大產(chǎn)品營(yíng)收增長(zhǎng)均不足10%,尤其是其核心產(chǎn)品CT設(shè)備收入在疫情過(guò)后增速明顯放緩,導(dǎo)致其國(guó)內(nèi)營(yíng)收增速承壓。

另外,根據(jù)季報(bào)數(shù)據(jù)顯示,2024年第一季度,聯(lián)影醫(yī)療實(shí)現(xiàn)營(yíng)業(yè)收入23.50億元,同比增長(zhǎng)6.22%;實(shí)現(xiàn)扣非凈利潤(rùn)3億元,同比增長(zhǎng)8.52%,業(yè)績(jī)?cè)鏊賱?chuàng)下自2021年以來(lái)新低,這讓不少投資者對(duì)其未來(lái)業(yè)績(jī)成長(zhǎng)性質(zhì)疑。

2

醫(yī)療反腐“雙刃劍”

有分析認(rèn)為,除了新冠疫情紅利所帶來(lái)的高基數(shù)效應(yīng)之外,去年下半年開(kāi)始的醫(yī)療反腐風(fēng)暴對(duì)整個(gè)醫(yī)療器械行業(yè)帶來(lái)了一定的沖擊,聯(lián)影醫(yī)療不免受到影響。對(duì)此,東方證券在新研報(bào)中也認(rèn)為,聯(lián)影醫(yī)療一季度業(yè)績(jī)?cè)鏊俚姆啪徶饕凳艿秸型稑?biāo)節(jié)奏放緩及去年同期具備高基數(shù)的影響。

2023年7月,被稱為“史上最強(qiáng)”的反腐風(fēng)暴席卷整個(gè)醫(yī)藥行業(yè)。對(duì)此,國(guó)內(nèi)醫(yī)療器械龍頭邁瑞醫(yī)療曾在業(yè)績(jī)溝通會(huì)中表示,去年8月開(kāi)始的醫(yī)療領(lǐng)域整頓行動(dòng)使得超聲的招投標(biāo)活動(dòng)也出現(xiàn)了推遲,導(dǎo)致醫(yī)學(xué)影像產(chǎn)線下半年的增長(zhǎng)放緩。

從營(yíng)收上看,邁瑞醫(yī)療主營(yíng)業(yè)務(wù)覆蓋到手術(shù)相關(guān)設(shè)備、體外診斷以及醫(yī)學(xué)影像設(shè)備三大類別。2023年,受醫(yī)療反腐政策沖擊,邁瑞醫(yī)療醫(yī)學(xué)影像業(yè)務(wù)營(yíng)收增速僅為8.82%,在三大細(xì)分板塊中倒數(shù)第一。

相比邁瑞醫(yī)療的多點(diǎn)開(kāi)花,聯(lián)影醫(yī)療主要專注于醫(yī)學(xué)影像設(shè)備這一細(xì)分領(lǐng)域,但同樣不免受到醫(yī)療領(lǐng)域整頓行動(dòng)的影響。從季度數(shù)據(jù)來(lái)看,聯(lián)影醫(yī)療營(yíng)收增速自2023年三季度以來(lái)就出現(xiàn)了逐漸下滑的跡象。

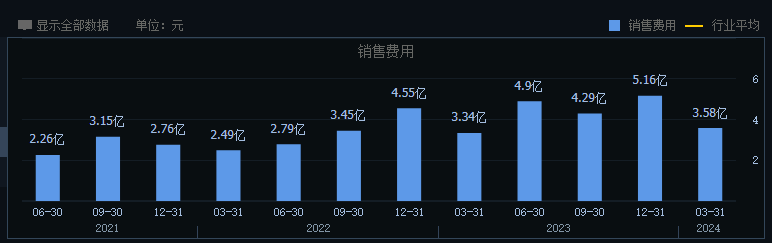

長(zhǎng)期以來(lái),醫(yī)療器械領(lǐng)域的腐敗問(wèn)題就備受社會(huì)關(guān)注,聯(lián)影醫(yī)療也因?yàn)槠溥^(guò)高的銷售費(fèi)用支出而備受質(zhì)疑。數(shù)據(jù)顯示,2019年至2022年,聯(lián)影醫(yī)療銷售費(fèi)用分別為6.9億元、7.56億元、10.29億元和13.28億元,銷售費(fèi)用支出持續(xù)大幅攀升。對(duì)此,上交所曾在公司招股說(shuō)明書審核問(wèn)詢函中向聯(lián)影醫(yī)療就銷售費(fèi)用中會(huì)務(wù)費(fèi)及招待費(fèi)的合理性等進(jìn)行了提問(wèn)。

數(shù)據(jù)顯示,2023年上半年,聯(lián)影醫(yī)療銷售費(fèi)用為8.24億元,2022年同期為5.29億元,同比增速高達(dá)55.9%,銷售費(fèi)用率從去年的12.7%增長(zhǎng)到15.6%,同比提升2.9個(gè)百分點(diǎn)。其中,會(huì)務(wù)費(fèi)及業(yè)務(wù)招待費(fèi)支出金額達(dá)到0.94億元,同比增長(zhǎng)162.19%。

“銷售費(fèi)用半年花超8個(gè)億”一度引發(fā)了外界對(duì)聯(lián)影醫(yī)療的熱議。不過(guò),進(jìn)入到2023年第三季度之后,聯(lián)影醫(yī)療銷售費(fèi)用增速開(kāi)始有所放緩。2023年全年,聯(lián)影醫(yī)療銷售費(fèi)用為17.70億元,增幅為33.28%,銷售費(fèi)用率為15.51%,相比2023年上半年略有下滑。

有分析認(rèn)為,醫(yī)藥領(lǐng)域的反腐敗對(duì)頭部醫(yī)療器械企業(yè)來(lái)說(shuō)有一些明顯的利好。一方面,反腐的推行減少醫(yī)療產(chǎn)業(yè)鏈中的不合理競(jìng)爭(zhēng)和過(guò)度銷售、推廣成本,提高企業(yè)的盈利能力。另一方面,反腐敗的實(shí)施可以建立起一個(gè)公平競(jìng)爭(zhēng)的市場(chǎng)環(huán)境,減少了不正當(dāng)手段的競(jìng)爭(zhēng),讓市場(chǎng)真正回歸到對(duì)產(chǎn)品質(zhì)量和企業(yè)研發(fā)實(shí)力的評(píng)判上來(lái),從而有助于提升優(yōu)秀企業(yè)的核心競(jìng)爭(zhēng)力。

3

高估值待消化

除了銷售費(fèi)用之外,聯(lián)影醫(yī)療管理費(fèi)用、研發(fā)費(fèi)用支出也處于攀升狀態(tài)。2023年全年,聯(lián)影醫(yī)療管理費(fèi)用為5.6億元,同比增長(zhǎng)30.22%,研發(fā)費(fèi)用為17.29億元,同比增長(zhǎng)32.33%。另外,由于公司IPO首發(fā)獲得了百億資金,聯(lián)影醫(yī)療2023年度利息收入達(dá)到1.75億元,使得公司財(cái)務(wù)費(fèi)用支出得到了明顯改善。

不難看出,2023年度,聯(lián)影醫(yī)療僅有財(cái)務(wù)費(fèi)用支出有所優(yōu)化,銷售費(fèi)用、管理費(fèi)用以及研發(fā)費(fèi)用支出同比增幅均超過(guò)同期營(yíng)收增幅,導(dǎo)致其期間費(fèi)用率整體處于上升趨勢(shì)。由于期間費(fèi)用率的持續(xù)抬頭,聯(lián)影醫(yī)療銷售凈利率并沒(méi)有隨著毛利率的改善而獲得提升,反而出現(xiàn)了微幅下滑。2023年全年,聯(lián)影醫(yī)療銷售凈利潤(rùn)率為17.33%,較上一年同期下滑0.53個(gè)百分點(diǎn),這也是公司銷售凈利率連續(xù)三年出現(xiàn)同比下滑。

2022年8月,聯(lián)影醫(yī)療頭頂“國(guó)產(chǎn)高端醫(yī)療影像設(shè)備第一股”的光環(huán)登陸科創(chuàng)板,發(fā)行價(jià)109.88元,發(fā)行市盈率高達(dá)77倍,首日收盤價(jià)181.22元。2022年10月,聯(lián)影醫(yī)療總市值一度突破1700億元。

不過(guò),自2023年以來(lái),聯(lián)影醫(yī)療股價(jià)開(kāi)始進(jìn)入到下行通道。這其中,一方面是因?yàn)樾》墙饨鶐?lái)的沖擊,另一方面則是公司過(guò)高的估值。

2023年8月,上市滿一年的聯(lián)影醫(yī)療迎來(lái)約5.39億股限售股解禁,涉及股東數(shù)量75名,占公司股本總數(shù)的65.43%,限售股解禁市值超600億元。8月最后一周,受巨量限售股解禁影響,聯(lián)影醫(yī)療股價(jià)一周內(nèi)跌幅超過(guò)20%,總市值一周內(nèi)縮水220億元。此后,中科道富、北元投資、寧波影聚、寧波影力、寧波影健、上海影董等多家首發(fā)股東以及公司員工持股平臺(tái)宣布進(jìn)行減持。

截至最近一個(gè)交易日收盤,聯(lián)影醫(yī)療股價(jià)報(bào)收于106.8元,已經(jīng)跌破109.88 元的發(fā)行價(jià),總市值為880.2億元。從公司一季度業(yè)績(jī)來(lái)看,聯(lián)影醫(yī)療營(yíng)收增速、扣非凈利潤(rùn)增速均不足10%。顯然,聯(lián)影醫(yī)療當(dāng)前的估值依然不低。

不過(guò),若從“國(guó)產(chǎn)替代”這一邏輯出發(fā),聯(lián)影醫(yī)療未來(lái)發(fā)展仍值得期待。自設(shè)立以來(lái),聯(lián)影醫(yī)療就專注于高端醫(yī)學(xué)影像設(shè)備市場(chǎng),并將外資三巨頭“GPS”(西門子醫(yī)療、GE醫(yī)療與飛利浦醫(yī)療)作為直接競(jìng)爭(zhēng)對(duì)手。過(guò)去十年間,聯(lián)影醫(yī)療采用了“高舉高打”的策略持續(xù)進(jìn)行城市攻堅(jiān),成為醫(yī)療影像設(shè)備領(lǐng)域的一匹黑馬,并在一定程度上打破了GPS在高端市場(chǎng)中的壟斷格局。

據(jù)年報(bào)披露,截至2023年末,聯(lián)影醫(yī)療累計(jì)向市場(chǎng)推出近120款創(chuàng)新產(chǎn)品,產(chǎn)品性能國(guó)際領(lǐng)先。按2023年新增市場(chǎng)金額口徑,公司境內(nèi)PET/CT、PET/MR及XR產(chǎn)品均排名行業(yè)第一,CT、MR及RT產(chǎn)品亦排名行業(yè)前列,中高端以及超高端產(chǎn)品實(shí)現(xiàn)快速增長(zhǎng)及重要突破,公司已經(jīng)成為中國(guó)市場(chǎng)主要的醫(yī)學(xué)影像及放射治療設(shè)備廠商。

另外,相比國(guó)內(nèi)市場(chǎng),聯(lián)影醫(yī)療的海外市場(chǎng)增速更快。年報(bào)顯示,2023年全年,聯(lián)影醫(yī)療國(guó)內(nèi)市場(chǎng)實(shí)現(xiàn)銷售收入97.33億元,同比增長(zhǎng)19.37%,國(guó)際市場(chǎng)實(shí)現(xiàn)收入16.78億元,同比增長(zhǎng)54.72%,海外收入提升至14.7%,同比提升了2.87個(gè)百分點(diǎn),收入的多元化一定程度上增加了公司的抗風(fēng)險(xiǎn)能力。

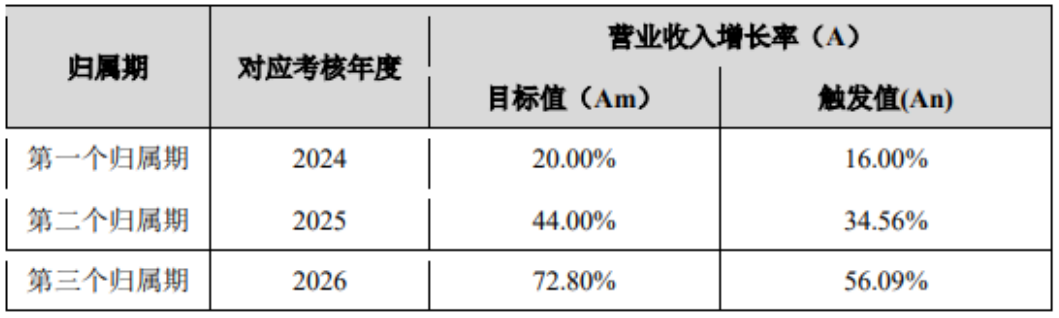

最新消息顯示,5月22日,聯(lián)影醫(yī)療發(fā)布2024年限制性股票激勵(lì)計(jì)劃(草案),公司擬向激勵(lì)對(duì)象授予262.19萬(wàn)股限制性股票,激勵(lì)對(duì)象共計(jì)833人,首次授予價(jià)格為88元/股。公告顯示,該激勵(lì)計(jì)劃業(yè)績(jī)考核目標(biāo)是,以公司2023年?duì)I業(yè)收入為基數(shù),2024-2026年增長(zhǎng)率目標(biāo)值分別為20%、44%和72.8%,觸發(fā)值分別為16%、34.56%和56.09%。

顯然,如果該激勵(lì)計(jì)劃的業(yè)績(jī)考核目標(biāo)能夠順利達(dá)成,聯(lián)影醫(yī)療未來(lái)三年的營(yíng)收復(fù)合增長(zhǎng)率將達(dá)到20%,這將有利于消化其高估值壓力。但從超過(guò)500億元解禁股來(lái)看,聯(lián)影醫(yī)療想要維持當(dāng)前市值仍面臨著不小的壓力。

猜你喜歡

1000億灰飛煙滅,醫(yī)療器械巨頭,被資本狠狠拋棄!

2022年8月,中國(guó)第二大醫(yī)療器械巨頭聯(lián)影醫(yī)療登陸科創(chuàng)板,當(dāng)年市值最高突破1770億。但短短兩年時(shí)間,股價(jià)就慘遭腰斬。截至9月19日,公司最新市值773億,創(chuàng)歷史新低,較歷史高峰蒸發(fā)約1000億。2024-09-23 15:32增速驟降,聯(lián)影醫(yī)療跌破發(fā)行價(jià)

一方面是增速驟降的營(yíng)收與利潤(rùn),另一方面是超過(guò)500億元的解禁市值,聯(lián)影醫(yī)療目前股價(jià)已經(jīng)跌破發(fā)行價(jià),市值也跌破千億人民幣。1500億人民幣的聯(lián)影醫(yī)療,值嗎?

面對(duì)投資者的殷切期望,聯(lián)影醫(yī)療能否撐起百倍市盈率的估值?聯(lián)影醫(yī)療今日IPO,上市首日漲70%,市值超1500億

國(guó)產(chǎn)醫(yī)學(xué)影像“獨(dú)角獸”。估值超千億,1982名碩博人才撐起A股市場(chǎng)最大IPO

此次IPO,聯(lián)影醫(yī)療計(jì)劃發(fā)行不超過(guò)1.15億股,擬募資124.8億。

礪石商業(yè)評(píng)論

礪石商業(yè)評(píng)論

獵云網(wǎng)

獵云網(wǎng)