逾期率攀升、投訴量爆表、增收不增利的嘉銀科技隱憂漸顯

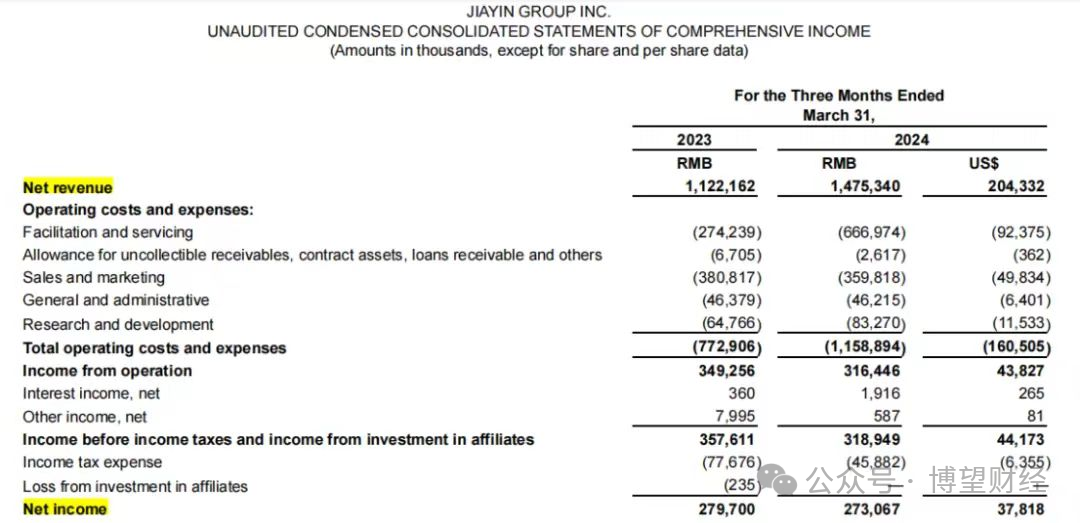

近日,嘉銀科技交出2024第一季度成績(jī)單。據(jù)其財(cái)報(bào)顯示,2024年一季度,嘉銀科技營(yíng)收14.75億元,同比增長(zhǎng)31.46%;凈利潤(rùn)2.73億元,同比減少2.15%。

增收不增利。事實(shí)上,在2023年第四季度,嘉銀科技?xì)w母凈利潤(rùn)就同比下滑30.99%,出現(xiàn)增收不增利的現(xiàn)象,而今年一季度再次延續(xù)這個(gè)態(tài)勢(shì)。

究其原因,整個(gè)行業(yè)都受到宏觀經(jīng)濟(jì)不確定、獲客成本上升、貸款利率下降等因素的影響,為應(yīng)對(duì)傳統(tǒng)銀行的激烈競(jìng)爭(zhēng),壓降息差或服務(wù)費(fèi)收入,導(dǎo)致其凈利潤(rùn)下降。同時(shí),上市金融科技公司所賦能的貸款整體規(guī)模也都在大幅收縮,行業(yè)老大哥陸金所,一季度控股賦能的貸款余額為2702億元,同比下降45.4%,新增貸款同比去年下降15.6%。

嘉銀科技在蒙眼狂飆的規(guī)模擴(kuò)張之下,風(fēng)控危機(jī)漸顯,營(yíng)收增速放緩的同時(shí),資產(chǎn)質(zhì)量不斷下滑,野蠻擴(kuò)張帶來(lái)的問(wèn)題正在一一暴露。基于市場(chǎng)風(fēng)險(xiǎn)水平,嘉銀科技預(yù)測(cè)今年二季度促成借款金額為230億元,相較于去年同期的240億元,出現(xiàn)10個(gè)億的下調(diào),未來(lái)展望并不樂(lè)觀。

01

逾期率不斷上升,資產(chǎn)質(zhì)量下行

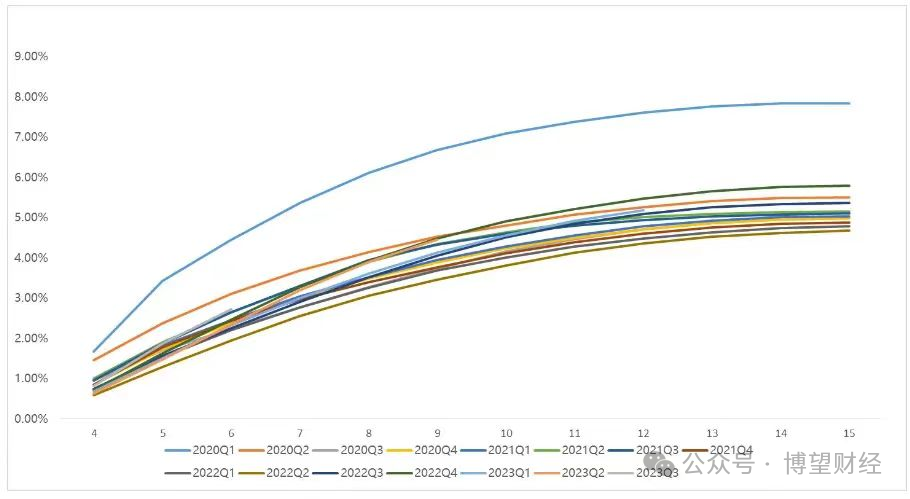

2024年第一季度,嘉銀科技90-180天的逾期率從2023年底的1.48%升高至1.63%,超過(guò)180天的逾期率則從2.07%升高至2.62%,可以看到的是,公司部分資產(chǎn)在持續(xù)走向惡化。

嘉銀科技M3+逾期率

事實(shí)上,相比2022年,2023年嘉銀科技1-30天、31-60天、61-90天、91-180天及超過(guò)180天的未償還貸款逾期率均全面上升。因此,在嘉銀科技規(guī)模迅猛擴(kuò)張的背后,其實(shí)是資產(chǎn)質(zhì)量下行并掣肘業(yè)績(jī)的窘境。

此外,嘉銀科技增收不增利的原因之一系獲客成本不斷走高。

在經(jīng)歷了2年的痛苦轉(zhuǎn)型之后,2021-2023年嘉銀科技營(yíng)收增速分別達(dá)到36.94%、83.74%、67.11%。

但高速增長(zhǎng)的同時(shí),其營(yíng)銷(xiāo)費(fèi)用也不斷飆升,2023年嘉銀科技營(yíng)銷(xiāo)費(fèi)用高達(dá)15.39%,同比增加42.31%,遠(yuǎn)高于同期研發(fā)費(fèi)用2.963億元。

同時(shí),根據(jù)2023年財(cái)報(bào),嘉銀科技最大的成本費(fèi)用科目“貸款促成與服務(wù)費(fèi)”同比增長(zhǎng)2.6倍,這也成為影響其利潤(rùn)的原因之一。

金融行業(yè)分析師于彤表示,嘉銀科技未來(lái)的利潤(rùn)率預(yù)期并不樂(lè)觀,主要源于其收入結(jié)構(gòu)中貸款便利化服務(wù)所占比重較大,2023年嘉銀科技貸款便利服務(wù)收入為34.89億元,同比增長(zhǎng)21.1%,而這類業(yè)務(wù)極易受到市場(chǎng)競(jìng)爭(zhēng)加劇、信用風(fēng)險(xiǎn)上升以及資產(chǎn)成本增加等不利因素影響,從而導(dǎo)致利潤(rùn)空間被壓縮。

目前,市場(chǎng)普遍對(duì)嘉銀科技的貸款便利化量增長(zhǎng)前景和盈利前景感到擔(dān)憂。據(jù)2023年財(cái)報(bào)數(shù)據(jù)顯示,嘉銀科技無(wú)法收回的應(yīng)收款、合同資產(chǎn)、應(yīng)收貸款總金額為7280萬(wàn)元,比2022年增加126.8%,主要原因是貸款便利化和擔(dān)保服務(wù)的結(jié)余增加。

02

投訴不止,合規(guī)性存疑

近年來(lái),伴隨著互聯(lián)網(wǎng)金融平臺(tái)整改力度的加大,一眾金融機(jī)構(gòu)紛紛改頭換面,360金融更名為奇富科技,拍拍貸更名為信也科技,去年11月,嘉銀金科正式更名為嘉銀科技,可以看到的是,各大互金機(jī)構(gòu)都在試圖剝離金融屬性,強(qiáng)化科技標(biāo)簽。

今年4月,“你我貸”的主體公司“上海五行嘉信息技術(shù)有限公司”注銷(xiāo),這一舉動(dòng)也意味著嘉銀科技極力想擺脫P(yáng)2P黑歷史。然而,即便如此,其依然難以擺脫用戶的巨量投訴。

目前嘉銀科技旗下有「極融借款」、「你我貸借款」、「你我借款」等多款產(chǎn)品,其中,極融和你我貸兩個(gè)品牌都面臨大量的用戶投訴。

截止6月29日,在黑貓投訴上搜索“極融”投訴量有17226條,投訴情況多為額外收取借款人擔(dān)保費(fèi)、咨詢費(fèi)、極享黑卡服務(wù)費(fèi),暴力催收,爆通訊錄等等。而”你我貸”的累計(jì)投訴量更是高達(dá)69628條,變相高利貸問(wèn)題尤為突出。

有用戶反映,于2023年9月在你我貸平臺(tái)貸款12900元分12期還款,截止目前已還款9期,剩余3期待還,未發(fā)生逾期,平臺(tái)除了收取利息之外,每個(gè)月還額外收取擔(dān)保服務(wù)費(fèi)108.36元及融資咨詢服務(wù)費(fèi)76.11元,總費(fèi)用核算下來(lái)收取的費(fèi)用高達(dá)年化約37.7%,平臺(tái)通過(guò)組合費(fèi)用(利息 擔(dān)保服務(wù)費(fèi) 融資咨詢服務(wù)費(fèi))方式收取高額利息,并且無(wú)法查詢到合同,該平臺(tái)涉及違法行為。”

這些投訴表明嘉銀科技在平臺(tái)收費(fèi)透明度、合規(guī)性以及客戶服務(wù)等多個(gè)方面存在諸多問(wèn)題,目前,整個(gè)消費(fèi)金融行業(yè)面臨多重困境,為了生存鋌而走險(xiǎn)似乎已成為嘉銀科技的常態(tài)。

03

資質(zhì)掛靠迷思

合規(guī)性考驗(yàn)之外,市場(chǎng)上對(duì)嘉銀科技的資質(zhì)問(wèn)題亦存在不小爭(zhēng)議。

據(jù)公開(kāi)資料顯示,嘉銀科技成立于2011年6月,由創(chuàng)始人嚴(yán)定貴抵押房子貸款,聯(lián)合另外三名股東而成立。2019年5月,在納斯達(dá)克上市。

而嘉銀科技旗下「極融借款」、「你我貸借款」、「你我借款」三個(gè)品牌顯示的運(yùn)營(yíng)主體都是一家大連的小貸公司——「大連高新園區(qū)中融信小額貸款股份有限公司」。

也就是說(shuō),嘉銀金科只是“掛靠”了這家小貸公司,以合作為名,借機(jī)實(shí)現(xiàn)“持牌經(jīng)營(yíng)”合規(guī)目標(biāo)。

事實(shí)上,公司早就收購(gòu)了網(wǎng)絡(luò)小貸牌照,但旗下平臺(tái)卻未直接使用該牌照開(kāi)展業(yè)務(wù)。一方面,從風(fēng)險(xiǎn)分?jǐn)偟慕嵌榷裕毋y科技能有效分散業(yè)務(wù)風(fēng)險(xiǎn),但是,亦存在監(jiān)管合規(guī)的疑問(wèn);而另一方面,公司真實(shí)業(yè)務(wù)狀況和相關(guān)信息的透明披露都受到投資者質(zhì)疑。

值得一提的是,這家小貸公司注冊(cè)資本僅有1.5億元,并不滿足《網(wǎng)絡(luò)小額貸款業(yè)務(wù)管理暫行辦法(征求意見(jiàn)稿)》中對(duì)經(jīng)營(yíng)網(wǎng)絡(luò)小額貸款業(yè)務(wù)的小額貸款公司相關(guān)注冊(cè)資本的要求。

而伴隨著網(wǎng)絡(luò)小貸管理辦法的即將出臺(tái),留給嘉銀科技狂歡的時(shí)間似乎并不多。

END

從曾經(jīng)的P2P一哥,到今天的金融科技巨頭,嘉銀科技已然完成華麗轉(zhuǎn)身。不過(guò),短短幾年時(shí)間,其業(yè)績(jī)坐上過(guò)山車(chē),也折射出公司發(fā)展面臨的困境,如今,籠罩在嘉銀科技頭上的資產(chǎn)質(zhì)量問(wèn)題、合規(guī)性迷霧、資質(zhì)疑云等等,都讓其未來(lái)充滿了眾多不確定性。

猜你喜歡

金融科技公司三季報(bào)盤(pán)點(diǎn):多數(shù)公司向好,嘉銀科技營(yíng)收墊底,多項(xiàng)指標(biāo)下滑

今年初起,嘉銀科技的業(yè)績(jī)就顯現(xiàn)出增長(zhǎng)乏力的跡象,到了三季度更是疲態(tài)盡顯。全民錢(qián)包沖刺IPO“埋雷”:疑借牌上架,利率擦邊監(jiān)管紅線

即便全民錢(qián)包將上市地選為香港,如何逃過(guò)監(jiān)管對(duì)其業(yè)務(wù)合規(guī)性的雷霆之問(wèn),也要打上一個(gè)問(wèn)號(hào)。富友支付再?zèng)_IPO:九成利潤(rùn)被分紅,盈利能力下滑

富友近期再次更新招股說(shuō)明書(shū),繼續(xù)推進(jìn)在港交所主板上市的進(jìn)程,此次由中信證券和申萬(wàn)宏源香港擔(dān)任聯(lián)席保薦人。金融壹賬通斷臂后盈利能力未有改觀,海外破局短期難見(jiàn)成效

自上市以來(lái),金融壹賬通面臨大額虧損和“平安依賴”兩大挑戰(zhàn)。歡太金融疑似利率擦邊“紅線”,導(dǎo)流亂象或違規(guī)?

以O(shè)PPO旗下的歡太金融APP推出的優(yōu)享借款產(chǎn)品為例,其綜合年利率疑似擦邊36%利率紅線。逾期率攀升、投訴量爆表、增收不增利的嘉銀科技隱憂漸顯

從曾經(jīng)的P2P一哥,到今天的金融科技巨頭,嘉銀科技已然完成華麗轉(zhuǎn)身。不過(guò),短短幾年時(shí)間,其業(yè)績(jī)坐上過(guò)山車(chē),也折射出公司發(fā)展面臨的困境,如今,籠罩在嘉銀科技頭上的資產(chǎn)質(zhì)量問(wèn)題、合規(guī)性迷霧、資質(zhì)疑云等等,都讓其未來(lái)充滿了眾多不確定性。

博望財(cái)經(jīng)

博望財(cái)經(jīng)