市值只剩十分之一,凈利潤下滑超七成,藍月亮實控人分紅套現39億港幣

“每個家庭都有洗衣、清潔甚至是消毒殺菌的需求,不論經濟環境怎么樣,這些需求幾乎是不變的,人們總會購買”,一位專注快消品的投資人向司庫財經表示,凡是生活剛需的都是好生意,都是值得投資的項目。

作為“剛需投資理論”的最佳項目,藍月亮在資本市場眼中極具投資價值:2020年藍月亮一上市,其市值便突破千億,羅秋平和潘東夫婦所持股票市值突破760億港幣,位列中國富豪排行榜第46位。

藍月亮的輝煌只是曇花一顯:在市值上藍月亮跌去了九成,在利潤上跌去75%,很多人將藍月亮的大幅度下滑視為管理層的戰略失誤,如達人帶貨導致銷售費用飆升、放棄商超傳統渠道減少與消費者觸達、疫情結束后家庭對消毒清潔需求減少……

但在司庫財經看來,這些只是藍月亮下滑的“術”,而真正造成藍月亮凈利潤下滑、市值暴跌的根本原因在于羅秋平、潘東夫婦的分紅套現。

【1】凈利潤、市值全面潰敗,藍月亮“寶潔夢碎”

藍月亮的爆發在于2008年,彼時中國清潔市場主要以洗衣粉為主,而藍月亮預見到了消費升級帶來的清潔升級,為此藍月亮便以洗衣液為切入點,在國內銷售渠道、電視廣告上大力推廣洗衣液。

靠著先入為主的市場策略,將藍月亮等同于洗衣液的認知植入到消費者腦海中,并大獲成功。

在營收上,2007年藍月亮營收只有4億元,而在2019年其營收已經達到70.49億港幣,十二年時間,藍月亮的營收增長將近18倍。

在市場占有率上,2009年至2022年間、2012年至2022年間,藍月亮集團旗下的洗衣液、洗手液均在同類產品市場綜合占有率排名第一。

在快消品領域打敗寶潔、聯合利華等國際巨頭,藍月亮風光無限,2020年12月,藍月亮在港交所以13.16港元/股的發行價上市,此后更是超過完美世界,成為中國快消日化第一股,藍月亮更是被張磊視為早期的“中國寶潔”。

但“中國寶潔”沒有進一步成長,反而在營收上裹足不前,凈利潤、市值上大幅度下滑,據數據顯示:

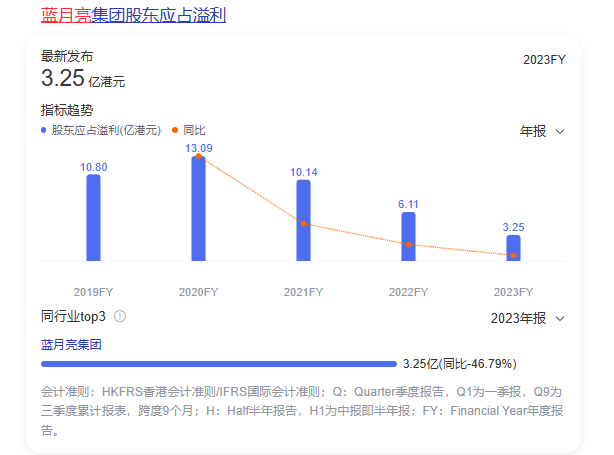

2020年,藍月亮營收為69.96億,凈利潤為13.09億元,而在2023年,其營收為73.24億元,凈利潤為3.25億元,相比分別增長4.7%、-75%。

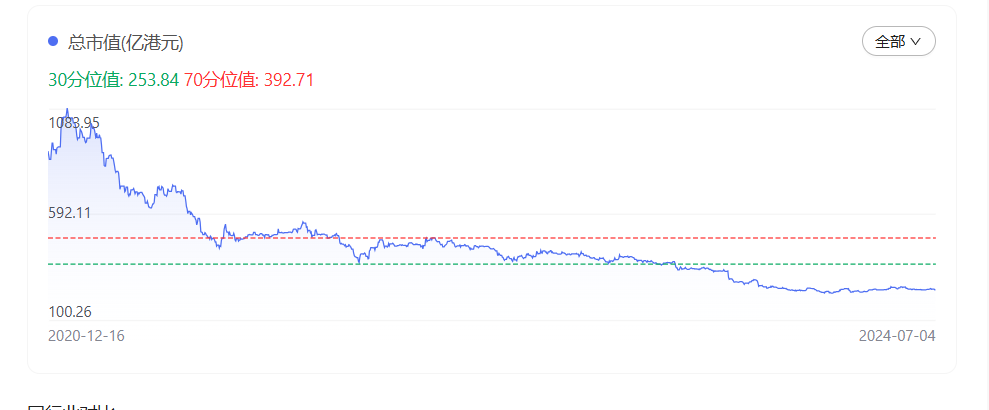

在市值上,2020年底,藍月亮市值最高達到1122億港元,而如今,藍月亮市值只有116.67,只有此前高峰的十分之一。

(來源:互聯網)

更值得注意的是,藍月亮的下滑只能用潰敗形容,其從巔峰頂點到低谷的驟跌,只有短短的三四年時間。

“對藍月亮的下滑很疑惑,清潔用品是一個很剛需,很穩定的行業,實在看不懂藍月亮為什么會出現凈利潤、市值的大幅度下滑”,一位股票散戶對司庫財經表示,藍月亮的市場表現有悖常識。

這段時間藍月亮到底經歷了什么?是什么因素導致一個被極度看好的剛需企業,被投資者所拋棄?

【2】套現24.41億港元,藍月亮暴跌的“術”與“道”

從一家千億市值的企業,變成一家百億企業,需要多長時間?藍月亮的答案是:只需要三四年。

很多人認為藍月亮市值跌去九成的原因在于盈利能力下降,其財報顯示:2023,藍月亮凈利潤率只有4.4%,凈利潤更是連續三年下滑。

而導致盈利能力下降的原因是管理層的渠道策略失誤。2015年,為了降低在商超等線下渠道的費用,藍月亮同格力等品牌一樣,開始自建銷售渠道。

從2015年4月起,藍月亮相繼從大潤發、家樂福、沃爾瑪等商超中下架,并采用“線上電商+月亮小屋(直銷+O2O)”渠道模式,以提高凈利潤率。從最終成果上來看,顯然自建渠道的策略失敗了。

首先是該模式中的月亮小屋,月亮小屋主要銷售藍月亮的各種產品,藍月亮的產品品類主要集中在清潔產品,品類相對單一,其實沒有人會因為購買洗衣液、洗手液專門去月亮小屋。

其次在線上模式上,如果說對直播最上心的品牌有哪些?那藍月亮一定上榜,據藍月亮給出的數據顯示:達人帶貨銷售占比達到75.36%。但是與線下商超洗衣液售價30%的傭金相比,達人帶貨的傭金比例通常可以達到30%-70%。

與商超這樣的傳統渠道比,直播間達人帶貨性價比極低,而從藍月亮的銷售費用率也可以看出端倪。據其財報顯示:2023年,藍月亮其銷售費用率已經達到44%,銷售費用達到32.44億港元。

但在司庫財經看來,銷售渠道問題只是藍月亮經營過程中的“術”,導致市值暴跌的根本原因在于其創始人的大肆套現。

2024年4月,藍月亮集團發布公告稱:截至2023年12月31日止年度派發每股6港仙的股息,擬派末期股息約3.34億港元。而要知道,2023年藍月亮凈利潤只有3.25億港元,為了分紅,藍月亮不僅要將當年全部凈利潤拿出,還要從存量資產中拿出0.9億港元貼補分紅。

(來源:互聯網)

“這么大額度的分紅很少見,不光是要分凈利潤,還要用公司的現金資產去補貼,這完全沒考慮后續發展,要把藍月亮的家底掏空”,一位媒體向司庫財經表示,股息分紅需要留有一定的資金,像格力也只是部分凈利潤分紅,

更為重要的是,從藍月亮的股權結構上來看,公司實控人潘東持股比例高達75.83%,是2023年度分紅的最大收益人。

其實從2020年上市至今,藍月亮累計分紅高達24.41億港元,毫無疑問,潘東是最大贏家,按照75.83%的持股份額來看,在三年時間內,潘東夫婦共獲得18.5億港元的分紅。

這很難不讓人懷疑——如此高比例的分紅,對藍月亮是否意味著殺雞取卵?而潘東夫婦是不是在利用股息分紅來套現?

【3】資本市場套現頻出,實控人加拿大國籍

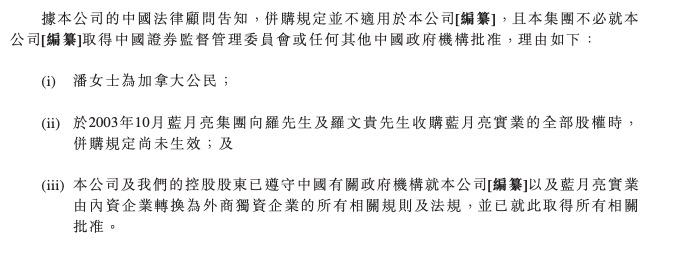

藍月亮成立于廣東,雇傭的是中國員工,產品的主要銷售市場也在中國,在中國香港上市,但藍月亮是一家中國公司、一個中國品牌嗎?答案顯然不是。

據藍月亮招股書顯示:2007年出任藍月亮董事兼主席的潘東,其國籍顯示為加拿大公民。同時其招股書披露,在上市前,潘東通過ZED及Van Group Limited兩家境外公司,間接持有藍月亮的88.92%股權,上市后,潘東持有的藍月亮股份被稀釋到75.83%。

(來源:互聯網)

毫無疑問,從股權結構和最大實控人的估計上來看,藍月亮是誕生在中國的外資品牌,這也就解釋的通,藍月亮每年為什么會有如此巨大的分紅,這是在向實控人潘東夫婦輸出現金。

其實除了上市后分紅外,在上市前,藍月亮也進行了分紅。據了解,藍月亮在2020年12月在香港上市,但在同年6月,藍月亮向當時為唯一股東Aswann分紅23億港元,而潘東夫婦二人則是Aswann的最大股東,僅上市前的一次分紅,潘東夫婦就拿走20.5億港元。

“這件事其實挺受爭議的,這完全就是為了套現”,一位當時跟蹤過藍月亮上市的媒體人表示,很少見到有人在上市前趕緊分紅轉移資金。

據財報數據顯示,2020年至2023年,藍月亮在四年內總共實現32.59億港元的凈利潤,而從2020年6月至今,藍月亮總共分紅高達44.91億港元,其中潘東夫婦共獲得39億港元,占到總分紅的比例達到87%。

可以說,在過去四年,藍月亮不光要給潘東夫婦全部的凈利潤,還要補貼6.41億元用于分紅。

不難看出,潘東夫婦通過巨額的股息分紅,回報的不是所有股東,而是掏空整個藍月亮的家底回饋自己。我想這也是資本為什么不看好藍月亮的原因,這也是為什么藍月亮從一家千億市值的日化快消品企業,迅速驟降為一家百億市值出頭企業的原因。

不是疫情后,家庭清潔消毒需求減少,不是經濟放緩下,大眾消費降級,不是達人直播帶貨導致凈利潤率下降,根本原因在于,藍月亮創始人不斷掏空藍月亮家底,心思沒有放在藍月亮未來如何發展、成為“中國寶潔”上,而是如何套現。

在司庫財經寫的《虛增研發人員、偽造財務數據,中國半導體盛行欺詐式IPO》一文中提及:科利德、思爾芯等半導體廠商,通過虛構研發實力、財務造假等手段謀求上市,甚至有不少上市公司通過操縱股價套現,最終高管移民國外。

與之相比,藍月亮沒有操縱股價,甚至創始人根本不關心股價,也不關心藍月亮未來的發展,更沒有給藍月亮留下用于發展的充足資金,反而通過股息分紅這一簡單粗暴的手法,實現了套現,作為加拿大公民、藍月亮實控人的潘東,是否會回到加拿大?什么時候回到加拿大?我們不得而知,只是希望如果潘東要走,請在走前,給藍月亮留點生活費,這家企業需要填飽肚子。

猜你喜歡

元氣森林:邁入新消費后時代

中國從來不缺網紅品牌,2018年來的這波網紅品牌能否跨過三五年這個“網紅”周期,進入“長紅”周期,實現從1到10乃至100的突破,如今正是關鍵階段。樂信:全年營收超百億 規模利潤雙創新高 宣布大額回購計劃

北京時間3月16日,中國領先的新消費數字科技服務商樂信(NASDAQ:LX)發布2021年4季度及全年未經審計財務業績。

獵云網

獵云網

司庫財經

司庫財經

《財經天下》周刊

《財經天下》周刊

一點財經

一點財經