消費(fèi)金融,是否堪當(dāng)商業(yè)銀行下一個(gè)風(fēng)口?

近幾年,消費(fèi)金融在商業(yè)銀行各業(yè)務(wù)板塊之中發(fā)展勢頭很猛,然而,繁華之下是否潛伏了危機(jī)?

從宏觀角度看,消費(fèi)金融無疑符合大政方針,國內(nèi)迅速膨脹的消費(fèi)金融信貸規(guī)模,似乎也印證了消費(fèi)領(lǐng)域確實(shí)存在廣闊的發(fā)展空間。

從微觀上看,對于同時(shí)面臨獲客難、資產(chǎn)荒、息差收窄等多方壓力的商業(yè)銀行來說,消費(fèi)金融至少可以在兩個(gè)方面解決“燃眉之急”,一是增強(qiáng)盈利能力(擴(kuò)大資負(fù)息差),二是實(shí)現(xiàn)快速拓客(開拓展業(yè)區(qū)域和下沉客群)。

2022年起,在整體經(jīng)濟(jì)和消費(fèi)市場承壓的大環(huán)境下,商業(yè)銀行消費(fèi)信貸規(guī)模逆勢增長。根據(jù)人民銀行公示數(shù)據(jù),到2023年底,中國個(gè)人消費(fèi)性貸款(不含個(gè)人住房貸款)的余額為19.77萬億元,同比增長9.4%。新增1.70萬億元。

消費(fèi)金融是否堪當(dāng)商業(yè)銀行下一個(gè)業(yè)務(wù)風(fēng)口?寧波銀行是一個(gè)很好的案例。

押寶消金板塊,寧波銀行的得失

2021年12月,寧波銀行通過競拍獲得了原華融消金的70%股權(quán);2022年5月,受讓中國華融持有的公司全部股權(quán),成為公司控股股東并完成工商變更登記;2022年7月,受讓新安資產(chǎn)持有的公司全部股權(quán),股權(quán)占比增至76.67%。

寧波銀行2023年財(cái)報(bào)顯示,銀行母公司對寧銀消金的注冊資本從11.9億元提升至46.9億元,投入不可謂不大,從整個(gè)寧波銀行的層面看,消費(fèi)貸也在舉起大旗。

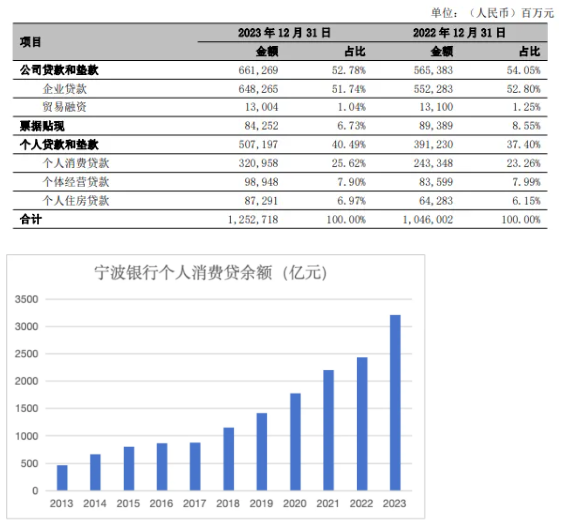

截至2023年末,寧波銀行個(gè)人貸款和墊款總額5071.97億元,較上年末增長29.64%;消費(fèi)貸規(guī)模較上年末增加約776億元。尤其該行零售貸款四季度新增332.6億元,同比多增156億。從存量結(jié)構(gòu)看,該行個(gè)人消費(fèi)貸款占總貸款的比例已經(jīng)上行至25.6%,2023年的增長勢頭尤其強(qiáng)勁。

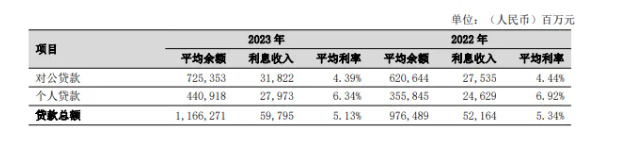

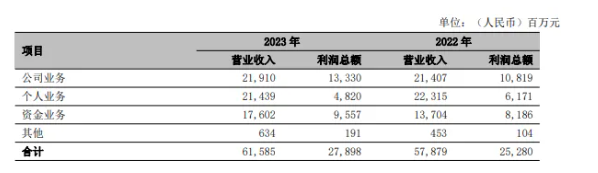

從資產(chǎn)投放平均利率上看,個(gè)人貸款平均利率雖有下降,但仍然維持在6%以上,顯著優(yōu)于對公貸款。理論上講,個(gè)人業(yè)務(wù)對營收及利潤的貢獻(xiàn)應(yīng)該有所上升。

但是,從營業(yè)收入和利潤總和上看,2023年,寧波銀行個(gè)人業(yè)務(wù)卻發(fā)生了營收和利潤的雙降 ,營收降幅-3.9%,利潤降幅-21.9%。

年報(bào)中未對個(gè)人業(yè)務(wù)業(yè)績下滑的原因做出進(jìn)一步說明,但個(gè)人貸款不良率數(shù)據(jù)確有上升。

截至2023年末,寧波銀行個(gè)人貸款的不良率為1.5%,較2022年末的1.39%有所上升,也遠(yuǎn)高于寧波銀行整體貸款的不良率0.76%,表明個(gè)人貸款的不良情況較公司貸款嚴(yán)重,拖了資產(chǎn)整體質(zhì)量的后腿。

在個(gè)人貸款的三大類中,拖后腿的具體是哪個(gè),或者是哪幾個(gè)?財(cái)報(bào)中沒有找到細(xì)節(jié),但從金額、比例和行業(yè)發(fā)展趨勢來看,消費(fèi)貸有很大的“嫌疑”。

更需要警惕的是:2023年,寧波銀行的個(gè)人消費(fèi)貸款占總貸款的比例同比增長近30%,也就是說不良率的分母增加了近30%,這種情況下如果消費(fèi)貸的不良率仍然大幅升高,中長期壓力可想而知。

而對于寧波銀行這家十幾年來一直保有“績優(yōu)股”光環(huán)的城商行尖子生來說,更糟糕的或許是隨之而來的聲譽(yù)風(fēng)險(xiǎn)和股價(jià)下挫,后者則直接影響該行的資本充足率,掣肘現(xiàn)有業(yè)務(wù)的開展節(jié)奏,擾亂未來業(yè)務(wù)擴(kuò)張和人員擴(kuò)招節(jié)奏。

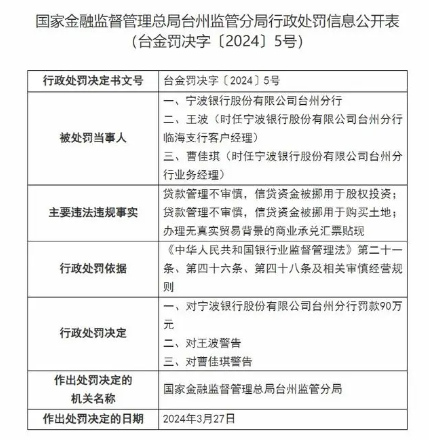

過去幾年,寧波銀行因消費(fèi)金融業(yè)務(wù)多次被監(jiān)管部門處罰,如今年3月27日,寧波銀行臺州分行因“貸款管理不審慎,信貸資金被挪用于股權(quán)投資;貸款管理不審慎,信貸資金被挪用于購買土地;辦理無真實(shí)貿(mào)易背景的商業(yè)承兌匯票貼現(xiàn)”,被罰款90萬元。

2023年,寧波銀行全年累計(jì)跌幅超過35%,市值縮水高達(dá)750億元,股價(jià)一度跌回2019年的水平。

消費(fèi)貸之于銀行的兩個(gè)問題

作為消費(fèi)金融市場的微觀組成部分、城商行中的優(yōu)等生,寧波銀行的消費(fèi)貸業(yè)務(wù)可以引申出兩個(gè)行業(yè)問題。

問題1:消費(fèi)金融是否真實(shí)用于消費(fèi)?

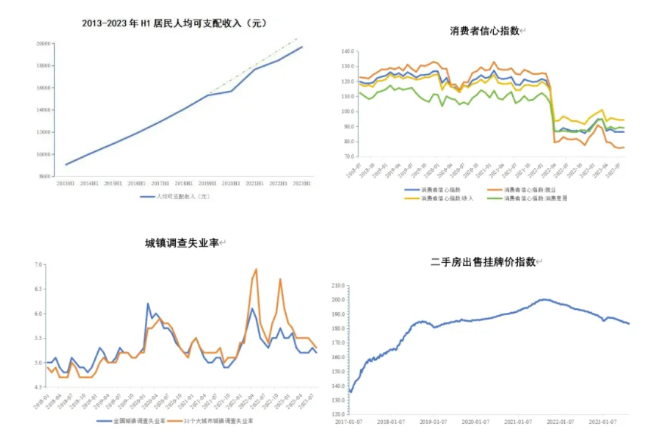

疫情后,中國居民的消費(fèi)需求被諸多現(xiàn)實(shí)因素抑制,整體偏弱,反彈不及預(yù)期,居民更傾向于增加儲蓄而非消費(fèi)。

參考居民人均可支配收入,消費(fèi)者信心指數(shù),城鎮(zhèn)失業(yè)率,二手房出售幾項(xiàng)指標(biāo)性數(shù)據(jù)的近期走勢,均可窺見國內(nèi)消費(fèi)需求承壓的現(xiàn)實(shí)情況。

基于需求端的大背景,消費(fèi)金融產(chǎn)品逐年增長的貸款余額中,有多少是真正流向了消費(fèi)領(lǐng)域?

雖然監(jiān)管部門三令五申要求金融機(jī)構(gòu)嚴(yán)控貸款用途,但是貨幣資金幾經(jīng)易手(包裝),未必都能專款專用。就比如近幾年大家常常接到的各路信貸中介電話,幫助購房家庭實(shí)現(xiàn)短貸長用,其背后就不乏將經(jīng)營性貸款和消費(fèi)性貸款“移花接木”用于提前還款的。此外,也有一種套利操作,即通過消費(fèi)名義套取銀行低息貸款,用以投資高收益理財(cái),或投入經(jīng)營性用途的做法。

這或許也能從一定程度上解釋清楚,為何在消費(fèi)信心和投資信心均不充沛,個(gè)人住房按揭還款規(guī)模連年上漲,且國內(nèi)法拍房掛拍量飆升以致威脅二手房價(jià)格的情況下,商業(yè)銀行還能錄得個(gè)人信貸余額正增長的財(cái)報(bào)數(shù)據(jù)。

只不過,這些掩蓋在消費(fèi)名義下的“灰色地帶”,會(huì)造成風(fēng)險(xiǎn)、定價(jià)和期限的錯(cuò)配,這對于商業(yè)銀行來說是極大的隱患。

問題2:消費(fèi)信貸規(guī)模攀升的背后,暗藏風(fēng)險(xiǎn)幾何?

進(jìn)入今年3月,消費(fèi)貸市場掀起降價(jià)潮。各銀行大幅下調(diào)信貸利率,消費(fèi)貸利率突破到了“2字頭”。例如,平安銀行“白領(lǐng)新一貸”產(chǎn)品,客戶享受優(yōu)惠券后,產(chǎn)品年利率(單利)降至2.88%;中信銀行“信秒貸”產(chǎn)品,優(yōu)惠券后年化利率(單利)最低可降至2.98%。機(jī)構(gòu)間競爭日趨白熱化,足見消費(fèi)金融市場早已不是“藍(lán)海”。

與此同時(shí),消費(fèi)貸資產(chǎn)的質(zhì)量透露隱憂。消費(fèi)金融目標(biāo)客群本就具有“下沉”特點(diǎn),不良率較高;進(jìn)一步疊加激烈競爭和價(jià)格戰(zhàn)帶來的非理性因素,有可能進(jìn)一步推高消費(fèi)貸資產(chǎn)不良率。

尤其對于上市銀行而言,不良率的攀升及其影射的內(nèi)控風(fēng)險(xiǎn)會(huì)對估值形成反噬。

反映商業(yè)銀行的困境的一面鏡子

商業(yè)銀行在消費(fèi)金融板塊的角力,從一個(gè)側(cè)面反映出其當(dāng)下普遍面臨的困境。

國內(nèi)信貸市場,愈發(fā)剛性的普惠金融任務(wù)要求,進(jìn)一步引發(fā)了銀行之間極限內(nèi)卷的利率價(jià)格戰(zhàn)。

面對重重壓力,商業(yè)銀行勢必要尋求新的利潤增長點(diǎn),尤其對于特別依賴二級市場走勢以保障資本充足率的中小銀行來說,其對營收和利潤的持續(xù)正增長,P/B(市凈率)的穩(wěn)定,資產(chǎn)負(fù)債表的擴(kuò)張,渴求只會(huì)更強(qiáng)。

綜合以上現(xiàn)實(shí)問題,消費(fèi)金融或許已經(jīng)成為了一個(gè)“不得不”的選項(xiàng)。

然而,伴隨消費(fèi)貸的大舉擴(kuò)張,合規(guī)風(fēng)險(xiǎn)日益頻發(fā)。監(jiān)管機(jī)構(gòu)的一紙罰單不僅意味著利潤減少,其背后透露出的操作風(fēng)險(xiǎn)和內(nèi)控風(fēng)險(xiǎn),有可能引發(fā)更為嚴(yán)厲的監(jiān)管手段和二級市場股價(jià)的動(dòng)蕩。

可見,繁華之下確有隱憂。跑馬圈地的背后,金融機(jī)構(gòu)能否有效管理資金流向和資產(chǎn)質(zhì)量,避免系統(tǒng)性風(fēng)險(xiǎn)積累,用盈利時(shí)間換取改革轉(zhuǎn)型空間,依然有待觀察。

參考資料:

中銀協(xié):《中國消費(fèi)金融公司發(fā)展報(bào)告(2023)》

人民銀行:2023年金融機(jī)構(gòu)貸款投向統(tǒng)計(jì)報(bào)告

財(cái)經(jīng)雜志:2023年中國GDP增5.2%,消費(fèi)貢獻(xiàn)率達(dá)82.5%

第一財(cái)經(jīng):擴(kuò)大居民消費(fèi)的若干思考 | 把脈中國經(jīng)濟(jì)

聯(lián)合資信:消費(fèi)金融公司2023年發(fā)展回顧及2024年展望

網(wǎng)易訂閱:財(cái)報(bào)里的寧波銀行:押注消費(fèi)貸,逆勢加碼房地產(chǎn)

同花順網(wǎng)站

寧波銀行2023年年報(bào)

猜你喜歡

海爾消費(fèi)金融年內(nèi)再發(fā)15億元ABS,融資實(shí)力和自營能力凸顯

7月3日,海爾消費(fèi)金融有限公司(簡稱“海爾消金”)發(fā)行2025年第二期夠花ABS,規(guī)模15億元,其中優(yōu)先A檔票面利率為1.80%,創(chuàng)行業(yè)年度新低。利潤跌超7成,甩賣不良資產(chǎn),高危中的金美信消金能否自救?

時(shí)隔4年,監(jiān)管利劍再度揮向金美信。湖北消金被罰:規(guī)模增長面臨合規(guī)壓力,無實(shí)控人或有治理挑戰(zhàn)

湖北消金被罰背后,一連串圍繞合規(guī)、模式與消保問題,引發(fā)市場關(guān)注。天津銀行個(gè)人消費(fèi)貸款余額五連降,入股捷信消金能否成為突破口?

截至2024年末,天津銀行資產(chǎn)規(guī)模為9259.9億元,同比增長10.1%;實(shí)現(xiàn)營收167.1億元,同比增長1.5%;歸母凈利潤約38億元,同比增長1.1%。陳忠岳上任近一年,招聯(lián)消金挑戰(zhàn)依舊:業(yè)績?nèi)婊拢呃誓J揭隣幾h

如今的招聯(lián)消金面臨三重挑戰(zhàn)。

融中財(cái)經(jīng)

融中財(cái)經(jīng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸