陳忠岳上任近一年,招聯消金挑戰依舊:業績全面滑坡,高利率模式引爭議

2025年,對于招聯消金來說是一個不利的開局。

如今的招聯消金面臨三重挑戰。

首先是業績顯著滑坡,2024年招聯消金營收凈利潤雙降超10%,2018年至2023年不良貸款率持續攀升,資產質量日益承壓。

其次,高利率模式引爭議,用戶投訴年化利率超23%,隱性費用及暴力催收激化矛盾,監管合規風險上升。

最后,董事長變更帶來戰略調整不確定性,新管理層需平衡科技投入與業績增長。2024年上半年,招聯消金迎來新董事長陳忠岳。值得一提的是,目前招聯消金已歷經四任董事長,且均來自中國聯通。

行業環境劇變下,流量紅利消退、競爭加劇倒逼轉型,招聯消金亟需優化客群結構、壓降利率、強化科技賦能,以重塑競爭力。

01

業績滑坡,盈利壓力凸顯

據官網顯示,招聯消金成立于2015年3月,是經中國銀保監會批準、由招商銀行和中國聯通共同組建的持牌消費金融公司,各持股50%,注冊地址位于深圳前海,注冊資本100億元。目前招聯消金形成了“好期貸”和“信用付”兩大產品體系。其中“好期貸”是自主支付類現金貸款產品,可以在招聯消費金融APP、微信公眾號以及各類合作方的線上渠道進行申請;“信用付”是受托支付類分期貸款產品,主要在招聯消費金融自有電商平臺、股東方中國聯通的消費場景以及與互聯網平臺合作的消費分期中使用。

盡管背靠優勢的股東資源,但2024年招聯消金的業績卻出現顯著下滑,營收與凈利潤均呈現負增長態勢。

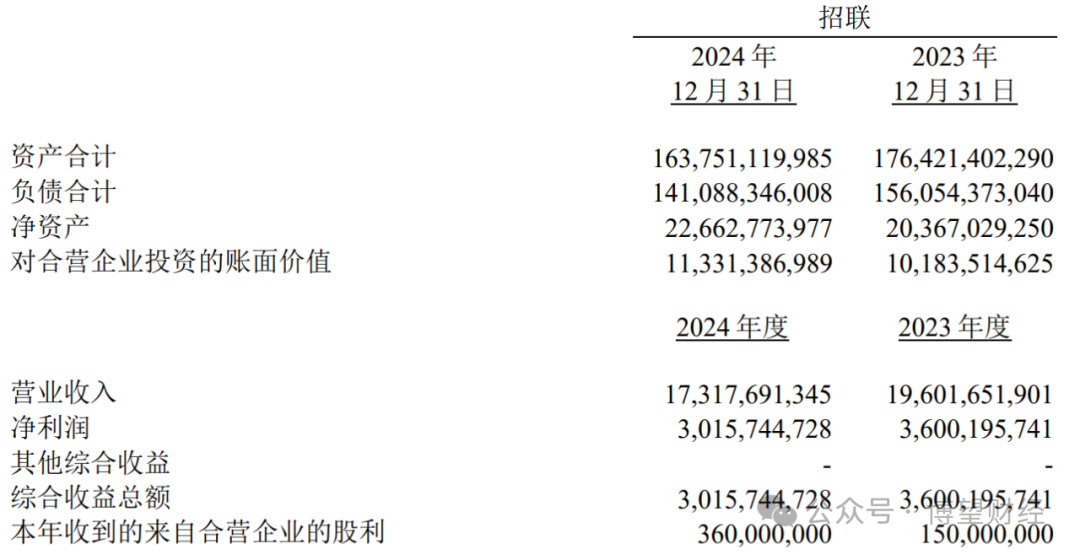

近期根據中國聯通發布的2024年度財務報告,期末招聯消金總資產為1637.51億元,同比減少7.18%;全年實現營業收入173.18億元,同比下滑11.65%;凈利潤30.16億元,同比下滑16.22%。這一業績表現不僅打破了招聯消金此前連續多年的增長態勢,更是其成立以來的首次“三降”——總資產、營業收入、凈利潤同比全面承壓。

深挖財報后發現,招聯消金業績表現不佳大致有三個原因。

其一是宏觀經濟波動與客群風險暴露。宏觀經濟下行導致中低收入客群償債能力下降,而招聯消金為爭奪市場份額,曾放寬準入標準,加速了風險暴露。據歷年數據顯示,2018年至2023年,招聯消金不良貸款率持續攀升,分別為1.93%、1.77%、1.78%、1.83%、2.22%和2.45%,同時不良貸款余額也在激增,從2018年的13.93億元增長至2023年的44.65億元,六年漲幅超220%。信用減值損失的持續大幅上升直接侵蝕了招聯消金的利潤空間,2021年至2023年期間每年計提的信用減值損失均超過百億元。

其二是行業競爭加劇與模式轉型挑戰。消費金融行業從“高速增長”轉向“存量競爭”,抖音、百度等互聯網巨頭憑借流量優勢強勢入局,傳統消費金融公司面臨客戶分流壓力。招聯消金雖依托招商銀行和中國聯通的股東背景,但場景化獲客能力受限,疊加監管趨嚴下聯合助貸模式受限,業務擴張遭遇瓶頸。

其三是資產質量惡化與盈利結構失衡。為應對不良資產壓力,招聯消金2024年累計在銀登網發布26期個人不良貸款轉讓項目,涉及未償還本息總額75.87億元。其中,部分資產包以不足1折“甩賣”,折射出資產質量管控的嚴峻形勢。這種“甩賣”行為雖短期內緩解撥備壓力,但長期削弱了盈利能力,形成惡性循環。

02

高利率貸款模式,用戶爭議與合規風險并存

招聯消金的貸款利率問題持續引發用戶投訴與輿論關注,盡管其官方宣稱年化利率(單利)范圍為7.3%至24%,但用戶實際反饋中,高利率現象仍較為突出。

據黑貓投訴平臺顯示,截止2025年3月25日,通過搜索關鍵詞“招聯金融”可以發現,涉及投訴量高達近3萬條,其中高利率、隱性費用以及暴力催收成為重災區。

黑貓投訴平臺多起案例顯示,用戶質疑招聯消金實際年化利率接近或超過24%。例如,2024年某用戶投訴其貸款年化利率達23.725%,接近同期LPR(3.45%)的7倍。而根據最高人民法院2020年修訂的民間借貸利率司法保護上限(4倍LPR),此類利率雖未直接違規(因金融機構與民間借貸適用標準不同),但已引發用戶對“高利貸”的聯想。

部分用戶投訴招聯消金存在“砍頭息”、額外擔保費等問題。例如,有用戶通過桔多多平臺借款1萬元,合同約定利率23.76%,但實際還款中額外收取擔保費,導致綜合成本超出預期。此類操作涉嫌違反《消費金融公司試點管理辦法》中關于費用透明的規定。

高利率貸款模式下,用戶逾期后易遭遇暴力催收。投訴案例中,用戶因逾期被頻繁電話騷擾、親屬連帶施壓,甚至遭遇“劃扣工資”等極端手段,引發社會對于金融消費者權益保護的廣泛討論。

盡管招聯消金近年逐步壓降利率(2023年末平均貸款利率降至15.94%),但相較于行業平均水平仍偏高。中郵消費金融等機構20%-24%利率區間貸款占比超68%,而招聯消金在頭部機構中利率水平仍顯突出。隨著金融監管趨嚴(如《商業銀行互聯網貸款管理暫行辦法》對利率披露的要求),此類高利率模式面臨持續合規風險。

03

陳忠岳接棒,肩上的擔子不輕

2024年4月,招聯消金董事長陳忠岳獲得國家金融監督管理總局的批復,正式接任這一職位。

據簡歷顯示,陳忠岳出生于1971年6月,大學本科,經濟學碩士,曾擔任中國電信浙江分公司副總經理、黨組成員,中國電信公眾客戶事業部總經理,中國電信山西分公司總經理、黨組書記,中國電信集團有限公司副總經理、黨組成員,中國電信股份有限公司執行董事及執行副總裁,中國聯合網絡通信集團有限公司總經理、黨組副書記,中國聯合網絡通信(香港)股份有限公司總裁,中國聯合網絡通信有限公司總裁,中國聯通總裁。

除擔任招聯消金董事長外,目前陳忠岳還擔任中國聯合網絡通信集團有限公司董事長、黨組書記,中國聯合網絡通信(香港)股份有限公司董事長兼首席執行官,中國聯合網絡通信有限公司董事長。毫無疑問,陳忠岳具有豐富的管理及電信行業從業經驗,妥妥的業內老將。

事實上,招聯消金已歷經四任董事長,且四位“一把手”均來自中國聯通。陳忠岳的接任延續了這一傳統,但其在招商銀行系統的履歷(曾任招行戰略客戶部總經理)可能推動招聯消金深化銀企合作,探索場景化金融與科技創新的結合點。

陳忠岳上任后,招聯消金加速推出“招聯智鹿”系列大模型,試圖以科技賦能普惠金融。然而,業績下滑背景下,戰略投入的成本與回報周期成為考驗。若新技術未能快速轉化為業務增量,可能進一步加劇招聯消金盈利壓力。

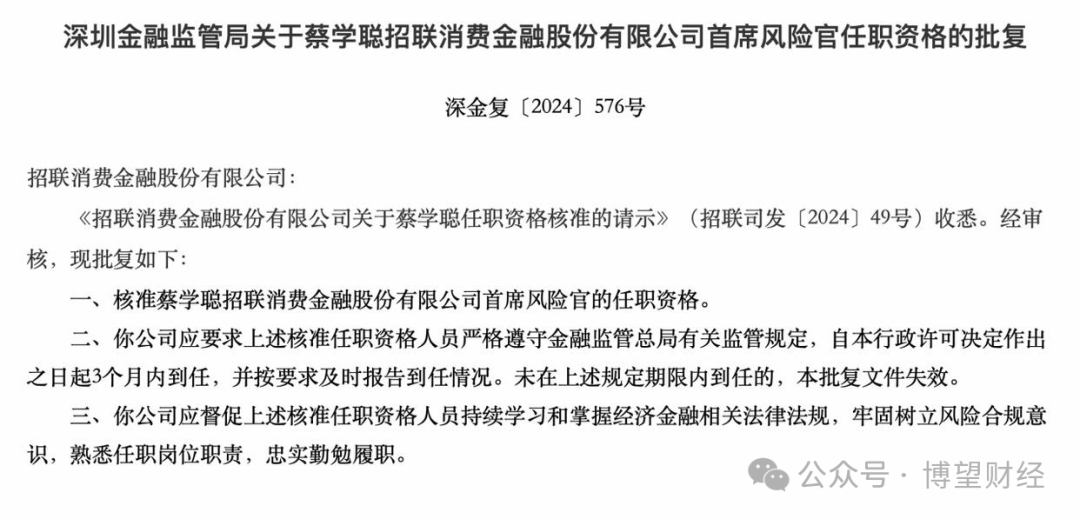

除董事長一職外,招聯消金還更換了首席風險官。2025年1月3日,深圳金融監管局批復核準蔡學聰擔任招聯消金首席風險官的任職資格。據了解,蔡學聰此前曾先后擔任過招聯消金風險管理總監、資產智管部總經理等職務,并曾以招聯消金不良資產處置專家身份多次出席相關活動,在風險管理方面的經驗頗為豐富。

不管怎么說,新領導人肩上的擔子可真不輕,后續招聯消金如何發展,尚需市場給出答案,我們拭目以待。

猜你喜歡

海爾消費金融年內再發15億元ABS,融資實力和自營能力凸顯

7月3日,海爾消費金融有限公司(簡稱“海爾消金”)發行2025年第二期夠花ABS,規模15億元,其中優先A檔票面利率為1.80%,創行業年度新低。天津銀行個人消費貸款余額五連降,入股捷信消金能否成為突破口?

截至2024年末,天津銀行資產規模為9259.9億元,同比增長10.1%;實現營收167.1億元,同比增長1.5%;歸母凈利潤約38億元,同比增長1.1%。

融中財經

融中財經

博望財經

博望財經

財富獨角獸

財富獨角獸