“硬剛”交易所后被啟動現(xiàn)場督導(dǎo),中信證券能“過關(guān)”嗎?

輿論風(fēng)波中,“券商一哥”中信證券發(fā)布了2023年年報。

2023年全年,中信證券實現(xiàn)營業(yè)收入600.68億元,實現(xiàn)歸屬于公司股東凈利潤197.21億元;總資產(chǎn)規(guī)模達(dá)1.45萬億元,同比增長11.06%。利潤分配預(yù)案上,每10股派發(fā)4.75元(含稅),擬現(xiàn)金分紅70.39億元,占公司2023年實現(xiàn)可分配利潤的36.67%,較2022年提升1.79個百分點。

但公司的股價,并沒有因這份財報而出現(xiàn)明顯的“起色”。財報發(fā)布次日(3月27日),中信證券股價微降1.28%,報收于19.35元/股,總市值達(dá)2868億元。

值得一提的是,就在年報發(fā)布前一周,深交所剛剛發(fā)文稱,對聯(lián)綱光電科技股份有限公司(以下簡稱“聯(lián)綱光電”)保薦人中信證券啟動現(xiàn)場督導(dǎo)。在行業(yè)人士看來,這類針對保薦機(jī)構(gòu)啟動的現(xiàn)場督導(dǎo),通過率往往只有5%~10%。

對此,中信證券投行相關(guān)業(yè)務(wù)負(fù)責(zé)人回應(yīng)稱,公司高度重視,將積極配合深交所對聯(lián)綱光電項目的現(xiàn)場督導(dǎo)工作,及時報送各類相關(guān)材料。相關(guān)負(fù)責(zé)人也表示,“中信證券將切實做好‘兩強(qiáng)兩嚴(yán)’監(jiān)管政策要求下的各項工作,履行直接融資‘服務(wù)商’、資本市場‘看門人’責(zé)任,立足專業(yè)、勤勉盡責(zé),從源頭上把好上市入口質(zhì)量關(guān),將‘助力資本市場功能提升,服務(wù)經(jīng)濟(jì)高質(zhì)量發(fā)展’的企業(yè)使命落到實處”。

持續(xù)增長的業(yè)績,大額的分紅,看起來“花團(tuán)錦簇”的中信銀行,在現(xiàn)場督導(dǎo)面前,能否順利過關(guān)?

來源:罐頭圖庫

事起聯(lián)綱光電問詢函回復(fù)問題

深交所對中信證券啟動現(xiàn)場督導(dǎo)

此前,聯(lián)綱光電因一份"拉踩式"問詢函回復(fù)引起市場關(guān)注。聯(lián)綱光電是一家以光電信號傳輸技術(shù)為核心,主要從事信號傳輸連接產(chǎn)品、電聲產(chǎn)品及3C配套產(chǎn)品的研發(fā)、生產(chǎn)和銷售的企業(yè),擬募集資金合計5.41億元,將用于投入智能制造中心建設(shè)、研發(fā)中心建設(shè)以及補(bǔ)充流動資金三個項目。

該公司擬在創(chuàng)業(yè)板上市,IPO申請于2023年6月28日受理,7月19日收到首輪問詢函,9月19日回復(fù)首輪問詢,11月17日收到第二輪問詢,今年1月16日回復(fù)第二輪問詢,1月29日深交所發(fā)出了第三輪問詢函。

深交所在第二輪問詢函中提出11個問題:一是發(fā)行人技術(shù)創(chuàng)新性、業(yè)務(wù)成長性及信息披露質(zhì)量;二是業(yè)績下滑風(fēng)險;三是實際控制人持股比例較高;四是研發(fā)人員及高新技術(shù)企業(yè)資質(zhì);五是關(guān)于存貨;六是關(guān)于客戶與應(yīng)收賬款;七是關(guān)于毛利率;八是關(guān)于成本與采購;九是關(guān)于在建工程;十是關(guān)于廣西聯(lián)綱項目延期開工風(fēng)險及募投項目;十一是關(guān)于股東入股及其他。

來源:罐頭圖庫

聯(lián)綱光電在回應(yīng)“實控人持股比例較高”時,還披露了鼎龍科技、華融化學(xué)、美碩科技、威力傳動等8家已上市公司上市前持股比例均高于90%的情形。

保薦機(jī)構(gòu)中信證券的核查意見與聯(lián)綱光電回復(fù)內(nèi)容一致,認(rèn)為聯(lián)綱光電已建立較為完善的治理結(jié)構(gòu)與內(nèi)部控制體系,各項內(nèi)部控制制度健全且能發(fā)揮必要的作用。

因聯(lián)綱光電及其保薦人中信證券回復(fù)問詢函的內(nèi)容不夠清晰、所涉問題未充分說明,深交所于22日晚公告稱,決定對中信證券啟動現(xiàn)場督導(dǎo)。

有保薦機(jī)構(gòu)在交易所現(xiàn)場督導(dǎo)后被罰

根據(jù)《深圳證券交易所股票發(fā)行上市審核業(yè)務(wù)指引第4號——保薦業(yè)務(wù)現(xiàn)場督導(dǎo)》,現(xiàn)場督導(dǎo)是指針對申請首次公開發(fā)行股票或者存托憑證并在深交所上市的企業(yè),由深交所根據(jù)需要對該企業(yè)的保薦人以及相關(guān)證券服務(wù)機(jī)構(gòu)執(zhí)業(yè)質(zhì)量進(jìn)行現(xiàn)場監(jiān)督、核查和指導(dǎo)的行為。

根據(jù)“中新經(jīng)緯”報道,在南開大學(xué)金融發(fā)展研究院院長田利輝看來,交易所對中信證券采取“現(xiàn)場督導(dǎo)”,意味著監(jiān)管機(jī)構(gòu)對中信證券在聯(lián)綱光電保薦項目中的表現(xiàn)存在疑慮,需要通過現(xiàn)場核查來進(jìn)一步核實情況,評估中信證券在此次保薦項目中的執(zhí)業(yè)質(zhì)量和風(fēng)險控制能力。

來源:罐頭圖庫

事實上,已有保薦機(jī)構(gòu)在交易所現(xiàn)場督導(dǎo)后被處罰。今年1月,深交所對國信證券下發(fā)的監(jiān)管函顯示,該所在審核過程中針對國信證券一保薦項目公司推廣費用的真實性、合規(guī)性等問題,要求國信證券關(guān)注并審慎發(fā)表意見,國信證券則認(rèn)為發(fā)行方有完善的內(nèi)部控制制度并有效執(zhí)行了相關(guān)規(guī)定。但后續(xù)深交所在現(xiàn)場督導(dǎo)中發(fā)現(xiàn)發(fā)行人存在推廣活動內(nèi)部控制缺失、部分推廣商由發(fā)行人實際控制、推廣成果文件不規(guī)范或大量后補(bǔ)的情形。另外,現(xiàn)場督導(dǎo)還發(fā)現(xiàn)國信證券存在對發(fā)行人經(jīng)銷收入相關(guān)事項核查不到位的問題。

該監(jiān)管函表示,國信證券的兩名保薦代表人周夢、楊濤未按照執(zhí)業(yè)規(guī)范的要求進(jìn)行盡職調(diào)查工作,國信證券的質(zhì)控、內(nèi)核部門則未對調(diào)查工作進(jìn)行充分復(fù)核,內(nèi)控把關(guān)作用履行不到位。機(jī)構(gòu)與保薦代表人一并被采取書面警示的自律監(jiān)管措施。

2023年IPO主承銷規(guī)模500億元

中信證券今年撤否率達(dá)21.88%

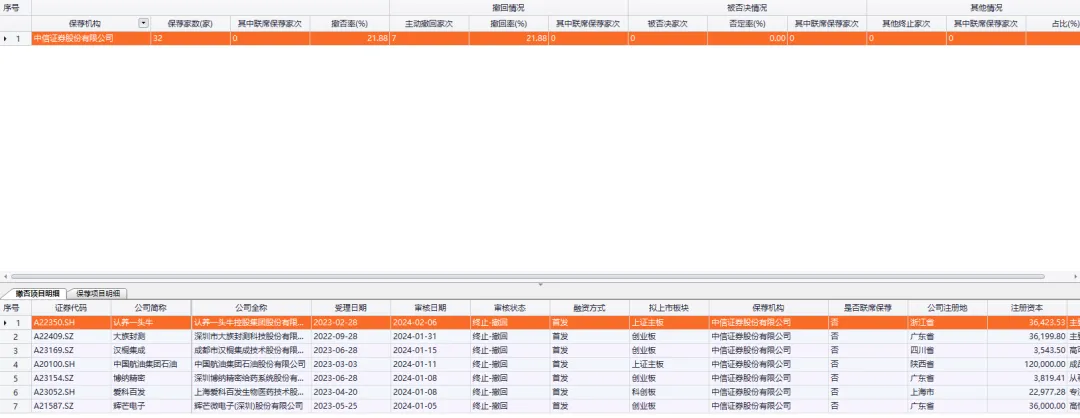

再回到中信證券。雖然聯(lián)綱光電能否順利上市目前尚未可知,但從中信證券年內(nèi)的IPO保薦情況來看,該機(jī)構(gòu)當(dāng)前已主動撤回多個項目。

東方財富Choice數(shù)據(jù)顯示,按審核日期看,截至3月23日,中信證券年內(nèi)至今IPO保薦項目共計32家,其中撤否率為21.88%,主動撤回認(rèn)養(yǎng)一頭牛、大族封測、漢桐集成、中航石油等7家項目,但年內(nèi)至今未有被否決的情況。

數(shù)據(jù)來源:東方財富Choice

而2023年、2022年同期,中信證券均主動撤回IPO保薦項目3家,撤否率分別為3.9%、7.14%。此外,中信證券年內(nèi)也有保代遭監(jiān)管采取行政監(jiān)督管理措施的情況。

需關(guān)注的是,在中信證券過往保薦的項目中,不乏出現(xiàn)上市后“業(yè)績變臉”和被曝“財務(wù)造假”等問題。從恒逸石化巨虧到江瀚新材營收凈利下滑,再到力源科技、*ST慧辰及思創(chuàng)醫(yī)惠的虛假記載、財務(wù)造假。

另外,2023年的大妖股左江科技(現(xiàn)*ST左江)也是由中信證券保薦。2023年11月24日,證監(jiān)會對左江科技立案調(diào)查。今年1月30日,證監(jiān)會通報階段性調(diào)查進(jìn)展情況,指出已初步查明,*ST左江2023年披露的財務(wù)信息嚴(yán)重不實,涉嫌重大財務(wù)造假。

債權(quán)融資項目也出現(xiàn)瑕疵。2024年1月12日,中信證券收到來自證監(jiān)會的警示函。證監(jiān)會指出,經(jīng)查,發(fā)現(xiàn)中信證券保薦的恒逸石化(發(fā)行人)可轉(zhuǎn)債項目,發(fā)行人證券發(fā)行上市當(dāng)年即虧損、營業(yè)利潤比上年下滑50%以上。

1月12日,中國證監(jiān)會表示,中信證券旗下2名保薦代表人毛宗玄、朱瑋保薦的恒逸石化股份有限公司(發(fā)行人)可轉(zhuǎn)債項目,發(fā)行人證券發(fā)行上市當(dāng)年即虧損、營業(yè)利潤比上年下滑50%以上。對此,中國證監(jiān)會對中信證券采取出具警示函的行政監(jiān)督管理措施,兩名保代也被中國證監(jiān)會采取監(jiān)管談話的行政監(jiān)督管理措施。

有證券從業(yè)者表示,在保薦公司上市的過程中,券商行為受到多方面因素的影響。雖然中信證券保薦的一些公司出現(xiàn)了股價破發(fā)或財務(wù)問題,但這并不意味著中信證券有意保薦有問題的公司上市。這其中可能與業(yè)績壓力和市場競爭激烈息息相關(guān)。

證券公司的業(yè)績往往與其承銷和保薦的IPO項目數(shù)量和成功上市的案例緊密相關(guān)。成功保薦更多公司上市可以增加公司的收入和市場份額,從而提高業(yè)績;而在激烈的市場競爭中,證券公司需要不斷擴(kuò)大業(yè)務(wù)規(guī)模,增加客戶基礎(chǔ),以保持市場地位。保薦更多公司上市是實現(xiàn)這一目標(biāo)的手段之一。

根據(jù)輿情研究和大數(shù)據(jù)研究機(jī)構(gòu)“大象研究院”數(shù)據(jù),2023年中信證券承銷保薦收入達(dá)28.11億元;排在第二的是中信建投證券,承銷保薦收入23.43億元;排在第三的是海通證券,承銷保薦收入22.59億元。

數(shù)據(jù)來源:大象研究院

從年報顯示的數(shù)據(jù)來看,境內(nèi)股權(quán)融資方面,中信證券在2023年完成A股主承銷項目140單,主承銷規(guī)模2779.13億元(現(xiàn)金類及資產(chǎn)類),市場份額24.5%。而在2022年度,中信證券完成A股主承銷項166單,主承銷規(guī)模3763.17億元(現(xiàn)金類及資產(chǎn)類),市場份額22.31%。具體來看,公司2023年完成IPO項34單,主承銷規(guī)模500.33億元,市場份額14.03%。而在2022年中信證券則是完成IPO項目58單,主承銷規(guī)模為198.32億元,市場份額25.53%。

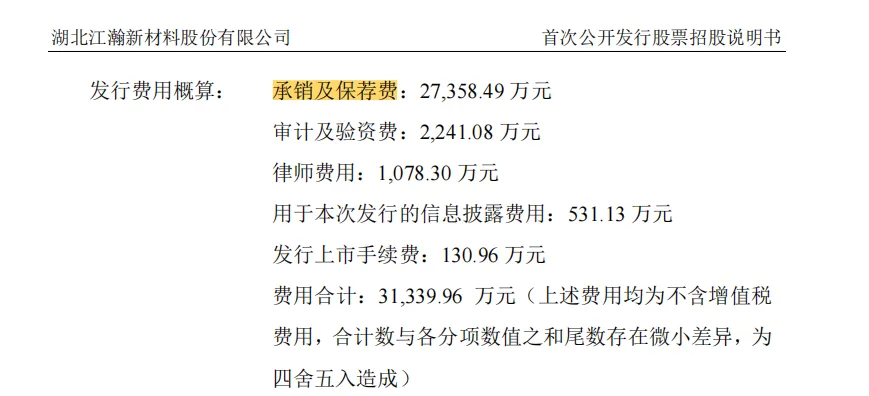

期間,2023年1月31日,中信證券承銷保薦的IPO項目公司江瀚新材(603281.SH)在上交所主板上市。值得注意的是,在詢價前,中信證券就已經(jīng)與江瀚新材定下高于行業(yè)平均水平的承銷保薦費用。

《招股書》顯示,江瀚新材預(yù)計募資20.59億元,支付給中信證券的承銷保薦費用為27358.49萬元,對應(yīng)的費用率為13.3%。江瀚新材實際募資23.73億元,實際承銷保薦費用率為11.53%。

資料來源:江瀚新材招股說明書

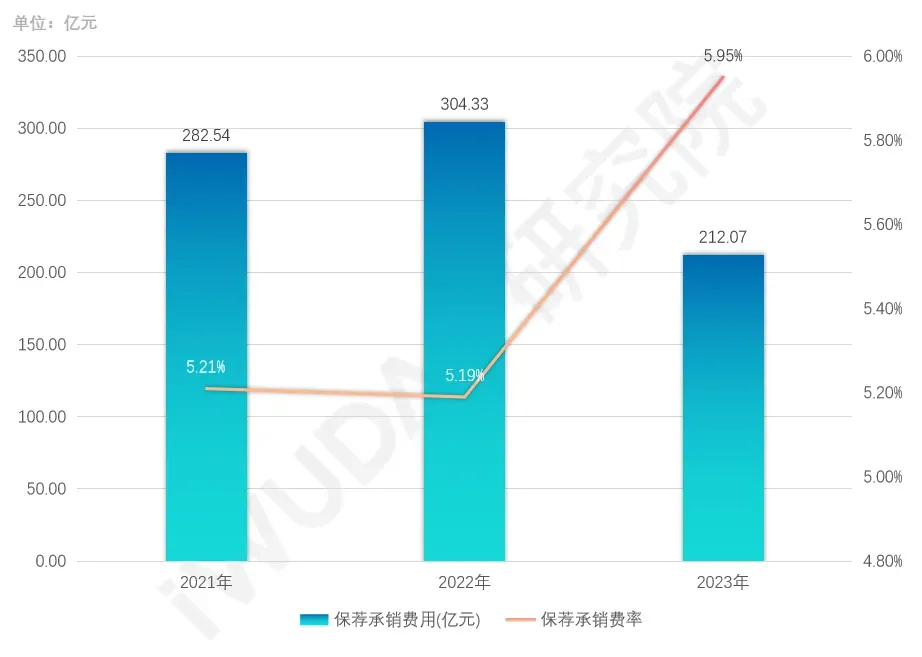

根據(jù)金融科技領(lǐng)域大數(shù)據(jù)產(chǎn)品及服務(wù)供應(yīng)商吾道科技(iWudao)數(shù)據(jù),2021和2022年A股IPO保薦承銷費率在5.20%左右徘徊;即使2023年有所提升,但依舊未超6%。

數(shù)據(jù)來源:吾道科技(iWudao)

“科創(chuàng)板、創(chuàng)業(yè)板、北交所合計承銷規(guī)模及科創(chuàng)債承銷規(guī)模,中信證券均排名市場第一,股債承銷規(guī)模合計2.2萬億元。”中信證券表示,通過自有資金和私募股權(quán)基金投資金額近100億元,引導(dǎo)社會資本更多流向新材料、新能源、信息技術(shù)等科技自立自強(qiáng)的重要領(lǐng)域,投資的多家企業(yè)在產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)解決了“卡脖子”問題。

照此番說法,即便是類似于聯(lián)綱光電之類的承銷保薦項目遭遇了質(zhì)疑,中信證券“券商一哥”的地位依然穩(wěn)固。不過,如今遇到深交所啟動現(xiàn)場督導(dǎo)的“考驗”,中信證券究竟是“真金不怕火煉”,還是“拔出蘿卜帶出泥”,就要看深交所接下來現(xiàn)場督導(dǎo)的結(jié)果了。

猜你喜歡

“硬剛”交易所后被啟動現(xiàn)場督導(dǎo),中信證券能“過關(guān)”嗎?

有保薦機(jī)構(gòu)在交易所現(xiàn)場督導(dǎo)后被罰。券商“虧損王”搶走中信證券外號

這兩天,金融圈在議論一件比較有意思的事,“券商一哥”中信證券的江湖花名竟然被同行“搶”用了。天風(fēng)證券旗下資管產(chǎn)品“爆雷”,根源在于踩雷“當(dāng)代系”?

這段時間資管計劃真是“爆雷”不斷,前有A股家紡龍頭富安娜“踩雷”中信證券,后有天風(fēng)證券旗下多個資管計劃未能如期兌付。項目違約債務(wù)人曾被北大控股,中信證券1.2億元理財產(chǎn)品逾期兌付

8月22日晚間,深圳市富安娜家居用品股份有限公司發(fā)布公告稱,此前購買的中信證券股份有限公司管理的固定收益類理財產(chǎn)品逾期兌付。中信金控擬受讓18.45%股權(quán),中信證券第一大股東即將變更

公告顯示,中國中信有限公司(以下簡稱“中信有限”)、中國中信股份有限公司(以下簡稱“中信股份”)將向中國中信金融控股有限公司(以下簡稱“中信金控”)無償劃轉(zhuǎn)合計持有的中信證券股份27.34億股。中通客車兩個月內(nèi)漲超500%,盈利能力遭質(zhì)疑

7月19日午間,有媒體曝光,某券商接到深交所電話警示,將對頻繁參與中通客車交易的投資者從嚴(yán)從重處理,并根據(jù)情況對券商進(jìn)行相應(yīng)地扣分。或受此傳言影響,不少投資者恐慌出逃

野馬財經(jīng)

野馬財經(jīng)

市界觀察

市界觀察

博望財經(jīng)

博望財經(jīng)

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊