安居客赴港IPO因招股書“失效”而被迫暫停,營收不足競品八分之一,一項開支猛增背后另有隱情

近日,據(jù)港交所官網(wǎng)顯示,中國領(lǐng)先的房產(chǎn)信息及交易服務(wù)開放平臺安居客集團(“安居客”)此前遞交的IPO招股書已呈“失效”狀態(tài)。目前,相關(guān)申請資料已不支持閱覽或下載。

資料來源:港交所官網(wǎng)。

據(jù)悉,10月9日安居客表示,“公司上市進程仍在有序推進中,詳情以港交所網(wǎng)站公示為準。”

值得注意的是,安居客此前于2021年4月8日向港交所遞交招股書,擬在香港主板掛牌上市,證券代碼“H01532.HK”,美銀、瑞信和中金為此次股票發(fā)行計劃的聯(lián)席保薦人。

資料來源:安居客招股說明書。

據(jù)招股說明書顯示,安居客擬將此次募集資金主要用于:投資技術(shù)能力和產(chǎn)品開發(fā);拓展新房交易業(yè)務(wù)、選擇性戰(zhàn)略合作、投資及收購、償還貸款以及營銷及推廣等,但具體金額未披露。

據(jù)公開資料顯示,安居客成立于2007年,是中國領(lǐng)先的房產(chǎn)信息及交易服務(wù)開放平臺,通過安居客及58房產(chǎn)提供新房及二手房在線營銷服務(wù),目前業(yè)務(wù)覆蓋新房、二手房、租房、商業(yè)地產(chǎn)、海外地產(chǎn)、裝修等領(lǐng)域。安居客及58房產(chǎn)兩大知名品牌為購房者、業(yè)主及租戶等個人用戶以及經(jīng)紀品牌、經(jīng)紀人及開發(fā)商等企業(yè)用戶所信賴。

資料來源:百度百科。

股東及持股方面,IPO前,58同城CEO姚勁波為安居客實際控制人,58同城持有安居客45.3%股份。

資料來源:安居客招股說明書。

01

穩(wěn)居中國住宅房地產(chǎn)市場“老大”

中國的住宅房地產(chǎn)市場包括新房銷售、二手房銷售及二手房租賃。房地產(chǎn)市場是中國最大的行業(yè)之一,于2020年占中國國內(nèi)生產(chǎn)總值的23.6%。

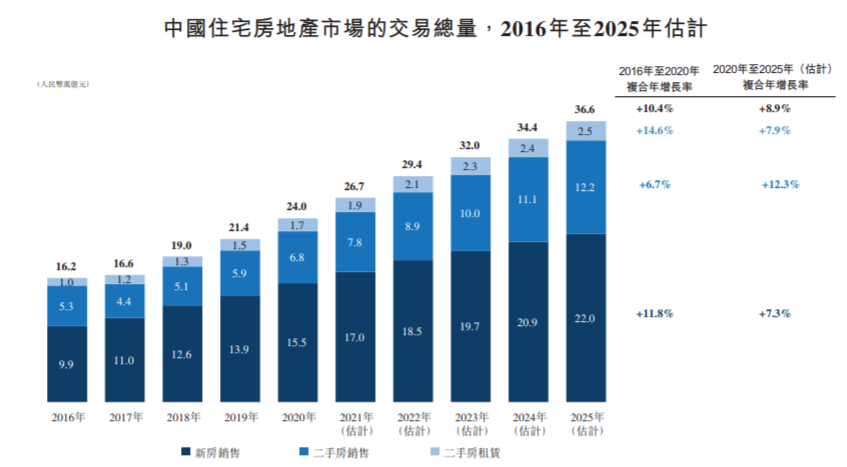

據(jù)艾瑞咨詢報告顯示,住宅房地產(chǎn)市場規(guī)模自2016年的16.2萬億元上升至2020年的24萬億元,并預期于2025年將以8.9%的復合年增長率進一步增長至36.6萬億元。其中一線及二線城市為二手房銷售及租房的主要市場,而三線及以下城市在新房銷售方面更為活躍并具有更大增長前景。據(jù)艾瑞咨詢報告顯示,2016年至2020年一線及二線城市二手房交易總量一直呈上升趨勢并預計2020年至2025年進一步增長,2020年,61.2%的二手房銷售及租賃發(fā)生在一線及二線城市,三線及以下城市的新房銷售交易總量自2016年至2020年呈現(xiàn)增長趨勢并預期自2020年至2025年進一步增長。2020年,69.7%的新房銷售發(fā)生在三線及以下城市。

資料來源:安居客招股說明書。

對此,筆者認為,中國房地產(chǎn)市場交易總量不斷攀升,主要源于以下三個方面:

首先,中國當前城鎮(zhèn)化進程不斷加快。據(jù)艾瑞咨詢報告顯示,城鎮(zhèn)化率預期將由2020年的61.6%增長至2025年的66.4%,而城市人口將至少增加74.9百萬人,預計新增城鎮(zhèn)人口將為市商品房帶來強勁需求;

其次,許多二手房較難令人滿意的居住環(huán)境導致對房屋升級需求提升。據(jù)艾瑞咨詢報告顯示,2020年,26.4%的中國城鎮(zhèn)二手房于2000年前落成,中國城市人均住宅總建筑面積由2000年的20.3平方米上升至2020年的40.5平方米,預計2025年將按復合年增長率1.9%進一步增長至44.5平方米。由于中國人均可支配收入由2020年的32189元持續(xù)增長至2025年的43956元,對于住房需求更加迫切,2020年,36%的城市住房需求受房屋升級的需求助推。

最后,中國許多城市已實施人才吸引及安居政策,特別是人才落戶政策。2020年,一線及二線城市67%的大學本科或具有更高學歷的畢業(yè)生落戶一線及二線城市。據(jù)艾瑞咨詢報告顯示,2020年,約70%的住宅房銷售由35歲以下的購房者助推。

受上述因素影響,中國的住宅房地產(chǎn)行業(yè)發(fā)展迅速,已成為最大的市場規(guī)模,在住宅房屋買家、租戶、房東及開發(fā)商的交易過程中,住宅房產(chǎn)經(jīng)紀服務(wù)日益重要,中國的住宅房中介市場又可分為新房銷售、二手房銷售及二手房租賃的經(jīng)紀服務(wù)。

就交易量而言,新房銷售已占中國住宅房地產(chǎn)市場的最大份額。據(jù)艾瑞咨詢報告顯示,2020年,通過經(jīng)紀服務(wù)出售的新房的交易量達到4.9萬億元,并預期于2025年以復合年增長率19.6%進一步增長至11.9萬億元。

資料來源:安居客招股說明書。

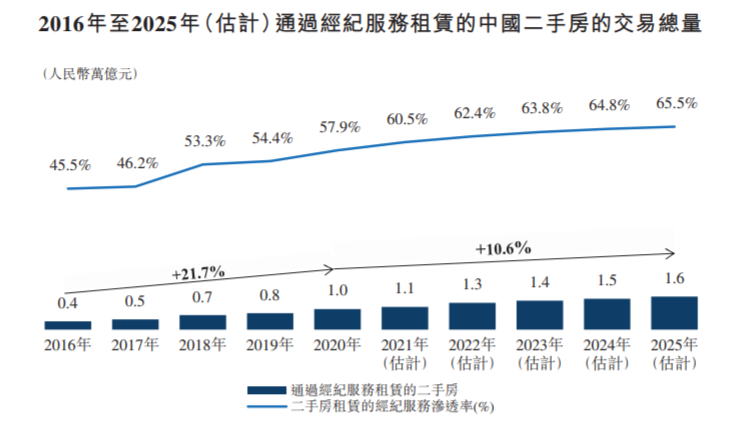

由于二手房銷售及租賃日益頻繁,購房者及租戶依賴經(jīng)紀品牌及經(jīng)紀人進行有效引導,順利構(gòu)建了供求雙方的橋梁,有利于提高效率。據(jù)艾瑞咨詢報告顯示,通過經(jīng)紀服務(wù)的二手房銷售及租賃的交總量于2020年分別達到6萬億元及1萬億元,并預期于2025年分別以復合年增長率12.7%及10.6%進一步增長至10.9萬億元和1.6萬億元。

資料來源:安居客招股說明書。

資料來源:安居客招股說明書。

那么安居客的市場份額如何呢?

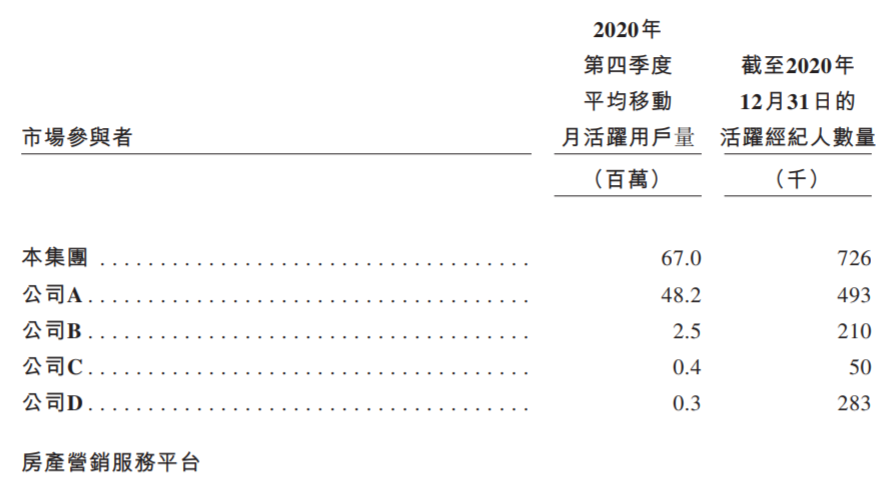

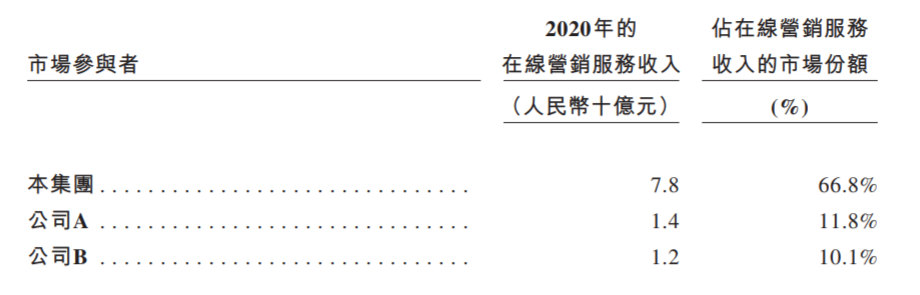

據(jù)艾瑞咨詢數(shù)據(jù)顯示,按本年度及截至2020年12月31日止季度平均移動月活躍用戶量計算,安居客是中國最大的在線房產(chǎn)平臺,2020年第四季度,安居客平臺的平均移動月活躍用戶量總計為67.0百萬。

資料來源:安居客招股說明書。

此外,按2020年收入計,安居客同樣是最大的新房及二手房在線營銷平臺,并運營中國領(lǐng)先的新房交易服務(wù)平臺愛房,愛房通過經(jīng)紀品牌及經(jīng)紀人促成開發(fā)商新房銷售。在愛房推出2年來,安居客迅速將業(yè)務(wù)擴展至中國33座城市,并于2020年的交易總量達653億元,較2019年大幅增長近3倍。

資料來源:安居客招股說明書。

毫無疑問,無論從平均移動月活躍用戶量來看,還是從收入來看,安居客都穩(wěn)居中國住宅房地產(chǎn)市場“老大”。

02

因其行業(yè)龍頭而備受資本青睞

據(jù)企查查顯示,安居客自成立以來先后經(jīng)歷6輪融資,融資金額合計近6億美元,是當之無愧的“資本寵兒”。

資料來源:企查查官網(wǎng)。

2015年,安居客被58同城以2.67億美元收購;2021年,安居客更是獲得恒基地產(chǎn)、碧桂園、新鴻基、雅居樂、新世界集團、時代地產(chǎn)、中建地產(chǎn)以及華懋地產(chǎn)等多家明星機構(gòu)的戰(zhàn)略投資,融資金額高達2.5億美元。

基于中國住宅房地產(chǎn)市場發(fā)展前景廣闊,安居客更是穩(wěn)居行業(yè)“龍頭”,資本當然不會缺席。

03

貝殼財報“完勝”安居客

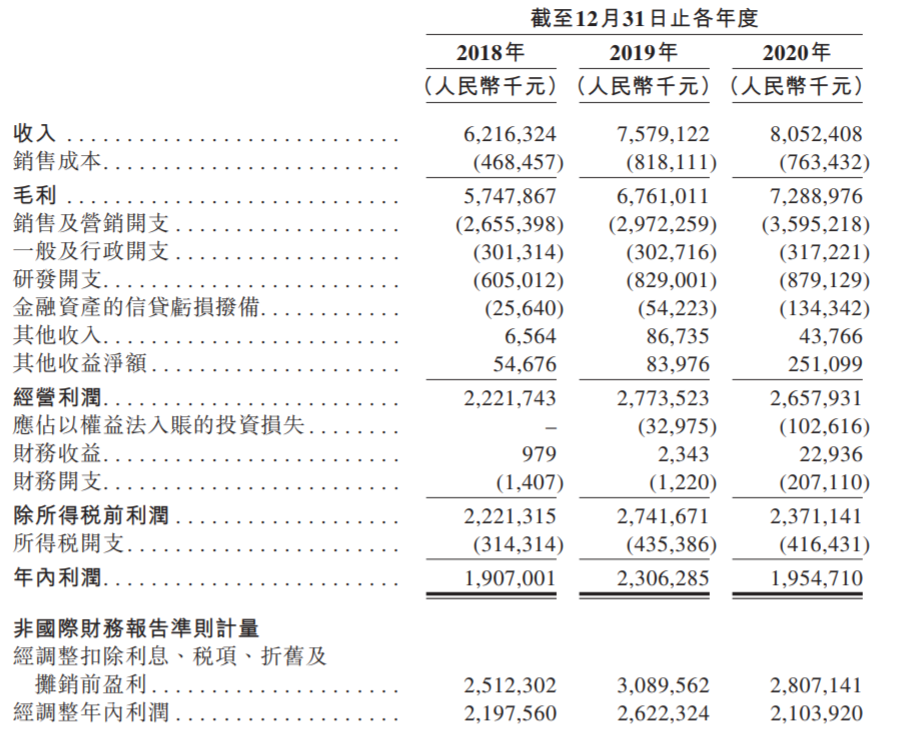

據(jù)招股說明書顯示,安居客2018年至2020年分別實現(xiàn)營業(yè)收入62.16億元、75.79億元、80.52億元;但重要盈利指標卻并未隨營收而逐年增長,同期凈利潤分別為19.07億元、23.06億和19.55億元;經(jīng)調(diào)整凈利潤分別為21.98億元、26.22億元和21.04億元。

通過上述數(shù)據(jù)足可見安居客2020年以來陷入“增收不增利”怪圈。

數(shù)據(jù)來源:安居客招股說明書。

此時大家是否會和筆者一樣心存疑惑,為何安居客2020年營業(yè)收入增長的同時利潤反而下降呢?

細心的讀者可能會發(fā)現(xiàn),安居客2020年財報中所列的財務(wù)開支為2.07億元,較上年同期的0.01億元大幅增長逾200倍,這是導致安居客增收不增利的“罪魁禍首”!

對此,安居客解釋稱,“財務(wù)支出的增長是因為分擔58同城貸款項下的長期債務(wù)而產(chǎn)生的利息開支”。

此外,作為同樣是房產(chǎn)信息及交易服務(wù)開放平臺,貝殼財報卻顯得如此“完美”!

2018年至2020年,貝殼營業(yè)收入分別為286.5億元、460.2億元和704.8億元。令人大跌眼鏡的是,2020年貝殼營收竟是安居客的8倍;此外,同期貝殼凈利潤分別為-4.28億元、-21.8億元和27.78億元,2020年凈利潤實現(xiàn)扭虧為盈,同時凈利潤超安居客8億元還多。

可以說,貝殼的財報完勝安居客。

綜合來看,受中國當前城鎮(zhèn)化進程不斷加快、許多二手房較難令人滿意的居住環(huán)境導致對房屋升級需求提升以及中國許多城市已實施人才吸引及安居政策等因素影響,中國住宅房地產(chǎn)行業(yè)發(fā)展迅速,前景廣闊,同時基于安居客所處于該行業(yè)“龍頭”地位,成為資本寵兒,但2020年以來陷入“增收不增利”怪圈,疊加貝殼財報“完勝”安居客,對其龍頭地位或造成不利影響。

毋庸置疑的是,目前距離安居客遞交港股上市申請已有數(shù)月,材料過期屬于上市流程問題,可以補充資料繼續(xù)上市進程,但關(guān)鍵還得看后續(xù)安居客上市的主觀態(tài)度,后續(xù)是否重啟上市尚需市場給出答案,我們拭目以待。

猜你喜歡

【聚焦IPO】賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO,2025年全球車企IPO之王!

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。【聚焦IPO】好盈科技闖關(guān)科創(chuàng)板:無人機心臟能否跳出低空紅海?

10月23日,上交所網(wǎng)站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創(chuàng)板IPO獲受理。【聚焦IPO】優(yōu)迅股份IPO過會背后:營收增長凈利反降,毛利率連年失守

優(yōu)迅股份在國內(nèi)10Gbps及以下速率產(chǎn)品市場中占據(jù)龍頭地位。

博望財經(jīng)

博望財經(jīng)

融中財經(jīng)

融中財經(jīng)

財富獨角獸

財富獨角獸