“始祖鳥平替”伯希和赴港IPO:毛利率近60%,高度依賴線上渠道,研發(fā)費率逐年下降

近日,伯希和戶外運動集團股份有限公司(簡稱“伯希和”)正式向港交所遞交招股說明書,擬在主板掛牌上市,中金公司、中信證券為其聯(lián)席保薦人。

資料顯示,伯希和曾在2023年8月尋求于深交所IPO上市未果。2024年公司獲啟明創(chuàng)投領(lǐng)投的B輪數(shù)億元融資。此次在IPO前,公司估值達到了28億元,其中騰訊作為最大機構(gòu)股東,持股比例為10.7%,創(chuàng)始人劉振夫婦則通過一致行動協(xié)議,掌控了公司63.17%的表決權(quán)。

招股書顯示,伯希和以沖鋒衣為核心產(chǎn)品,在2022年至2024年間售出了380萬件。伯希和是一家怎樣的公司?此次赴港IPO能成功上市嗎?

01

毛利率近60%

伯希和成立于2012年。自公司成立以來,伯希和專注于戶外運動裝備的研發(fā)與創(chuàng)新,在市場中迅速站穩(wěn)腳跟。

當前,中國戶外服飾市場正處于結(jié)構(gòu)性增長階段。根據(jù)弗若斯特沙利文數(shù)據(jù)顯示,2024年高性能戶外服飾市場規(guī)模達1027億元,年復合增長率為13.8%,預計到2029年將突破2158億元。

伯希和抓住了戶外運動崛起的市場紅利,實現(xiàn)了業(yè)績的飛躍。數(shù)據(jù)顯示,公司凈銷售額從2022年的3.51億元大幅增長至2024年的17.33億元,復合年增長率為122.2%。按2024年零售額計算,希和躋身中國內(nèi)地三大本土高性能戶外服飾品牌,占當年市場份額的5.2%。

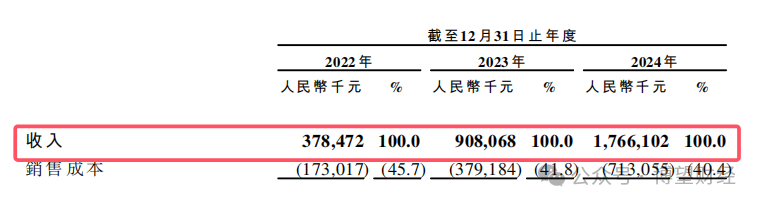

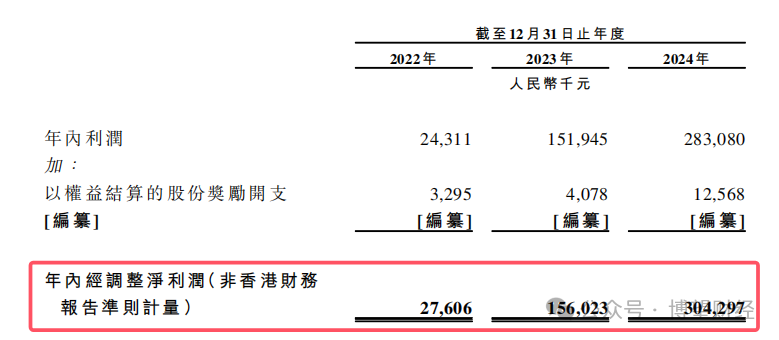

招股書顯示,2022年-2024年,伯希和實現(xiàn)收入分別為3.78億元、9.08億元、17.66億元;經(jīng)調(diào)整凈利潤分別為2760萬元、1.56億元、3.04億元,呈逐年上升。

來源:招股書

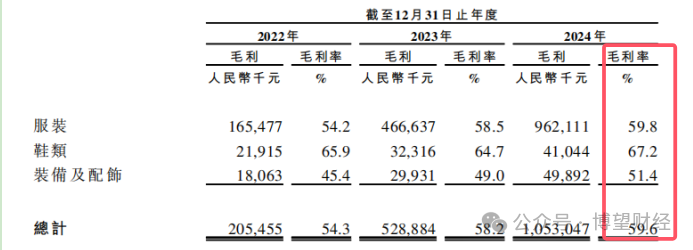

在盈利能力上,伯希和同樣表現(xiàn)出色。報告期內(nèi),公司毛利率分別為54.3%、58.2%和59.6%。在業(yè)內(nèi),伯希和的毛利率也處于較高水平。數(shù)據(jù)顯示,2024年始祖鳥母公司亞瑪芬毛利率為55.4%;探路者毛利率為47.35%;三夫戶外毛利率為56.67%。

來源:招股書

同樣處于增長的還有伯希和的銷售費用。報告期內(nèi),銷售及分銷開支方面,2022年至2024年分別為1.2億元、2.77億元、5.87億元,合計9.87億元,分別占總收入的31.8%、30.5%、33.2%。

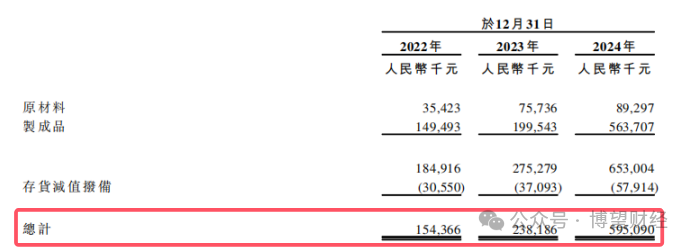

報告期內(nèi),伯希和的存貨分別為1.54億元、2.38億元、5.95億元。其中,2024年同比增長了150%。公司再招股書中解釋為,主要是由于業(yè)務(wù)增長導致存貨增加。其實,不難發(fā)現(xiàn),其存貨中制成品的增長遠超過原材料。

伯希和的周轉(zhuǎn)周期在2024年也在拉長。報告期內(nèi),其平均周轉(zhuǎn)天數(shù)分別為279天、189天、213天。

這或許反映出伯希和存在庫存積壓風險,未來需謹慎應(yīng)對需求波動或生產(chǎn)規(guī)劃失衡等問題。

02

高度依賴線上渠道

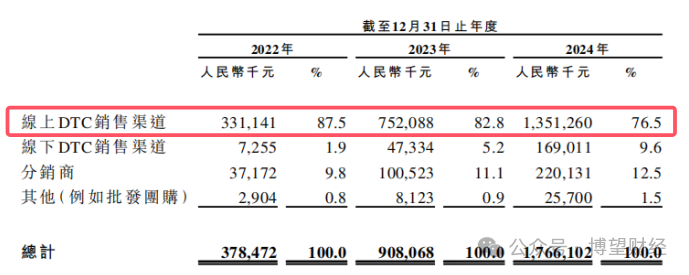

伯希和的發(fā)展高度依賴線上渠道。

招股書顯示,報告期內(nèi),伯希和線上DTC銷售渠道的收入收入分別為3.31億元、7.52億元、13.51億元,占當年年度收入比例分別為的87.5%、82.8%、76.5%;相比之下,線下渠道的收入貢獻極為有限,分別為730萬元、4730萬元、1.69億元。

來源:招股書

此種情況也導致伯希和廣告費用居高不下。報告期內(nèi),公司的廣告及推廣費用分別為6871萬元、1.7億元、3.59億元,合計為5.98億元,分別占當年總營收的18.21%、18.72%、20.33%。相比之下,公司這三年的凈利潤總和僅為4.59億元,營銷投入竟是凈利潤的162.31%,公司在營銷方面的投入力度可見一斑。

從發(fā)展歷程來看,明星代言堪稱伯希和“破圈”的關(guān)鍵密碼,其自然也難免被印上了“網(wǎng)紅品牌”的印記。

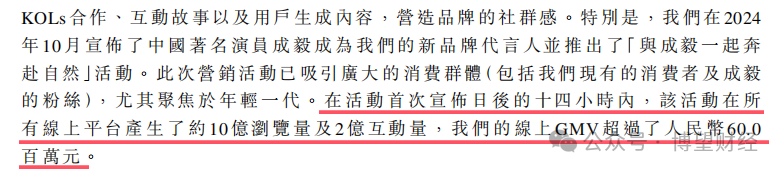

資料顯示,2014年伯希和曾簽約知名音樂人楊坤作為代言人,并順勢推出了聯(lián)名沖鋒衣,這一舉措成效顯著。尤其是在2024年10月,公司正式官宣成毅為新品牌代言人,并同步推出“與成毅一起奔赴自然”活動。隨后僅在14小時內(nèi),線上平臺就實現(xiàn)了10億瀏覽量與2億互動量,線上GMV更是直接突破6000萬元,這一成績被詳細寫進了招股書中。

來源:招股書

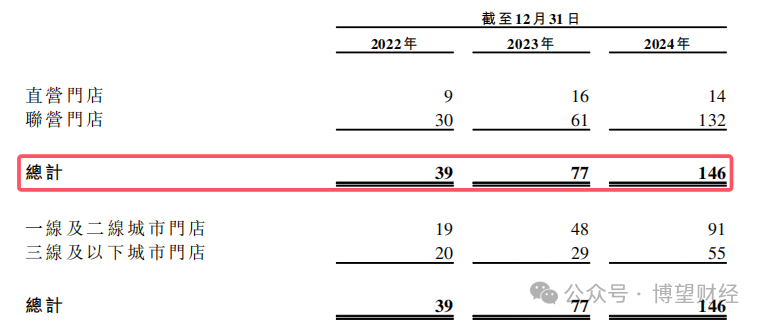

這種高度依賴線上的模式,意味著公司的抗風險能力相對較弱。伯希和顯然也意識到了這一問題。2016年開始,公司便開啟了線下布局。當年4月,北京首家線下實體店開業(yè)。2022年,國內(nèi)首家品牌體驗館PELLIOTSPACE也在北京落成。

2020年,伯希和董事兼總經(jīng)理馬雨彪在接受采訪時曾表示,線下發(fā)展將成為伯希和發(fā)展的關(guān)鍵點,未來兩到三年,有望完成線下的進一步突破,規(guī)劃開設(shè)門店500家以上。

然而,伯希和線下門店的拓展速度相對緩慢,主要依賴聯(lián)營門店,且門店集中在一二線城市。報告期內(nèi),公司線下門店數(shù)量分別為39家、77家、146家,到2024年,聯(lián)營門店數(shù)量達到132家,占總門店的90%,直營門店依舊只有14家。

盡管線下渠道已經(jīng)布局了9年,2024年公司線下收入僅為1.69億元,在總收入中的占比僅為9.6%,與線上銷售的火爆形成了鮮明反差。

03

研發(fā)費率逐年下降

一直以來,伯希和因產(chǎn)品設(shè)計與功能同始祖鳥高度相近,不少關(guān)鍵意見領(lǐng)袖(KOL)將其稱作始祖鳥的“平替”。并且,伯希和沖鋒衣的價格僅為始祖鳥的十分之一,憑借這種高性價比優(yōu)勢,該品牌迅速嶄露頭角,吸引了大量消費者的關(guān)注。

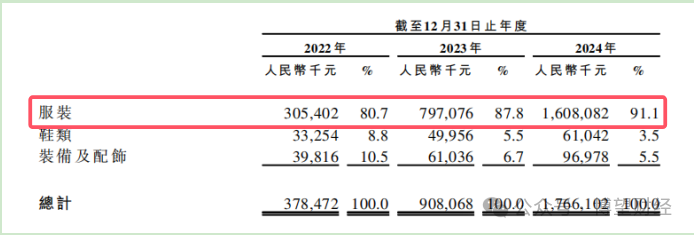

以沖鋒衣為代表的服裝業(yè)務(wù)是伯希和最大的收入來源,報告期內(nèi),伯希和累計售出380萬件沖鋒衣,服裝占營收比從2022年的80.7%一路攀升至2024年的91.1%。

來源:招股書

然而,過度依賴單一品類亦存在隱憂。盡管公司在2020年引入韓國品牌Excelsior,試水鞋類市場,但該業(yè)務(wù)在營收中的占比僅為1.9%,未能成功開辟出新的業(yè)務(wù)增長曲線。未來,伯希和能否復制沖鋒衣的成功,關(guān)鍵在于其技術(shù)遷移能力以及品類創(chuàng)新的速度。

此外,從行業(yè)整體環(huán)境來看,戶外用品市場同質(zhì)化現(xiàn)象嚴重,眾多品牌陷入激烈的市場競爭中。與此同時,傳統(tǒng)運動品牌也在加速布局戶外賽道,伯希和面臨的挑戰(zhàn)也不小。

伯希和在招股書中表示,創(chuàng)新是公司業(yè)務(wù)的主要驅(qū)動力,公司吸引和留存消費者的能力取決于對戶外服飾及裝備的研究、開發(fā)及設(shè)計的持續(xù)投入。

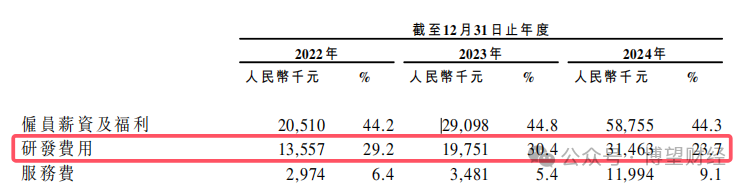

實際情況卻與這一表述存在偏差,伯希和的研發(fā)費用率呈現(xiàn)逐年遞減的趨勢。報告期內(nèi),公司的研發(fā)費用分別為1355.7萬元、1975.1萬元、3146.3萬元,占營收比重分別為3.58%、2.17%和1.78%,合計為6477.1萬元,僅為同期銷售費用的十五分之一。

來源:招股書

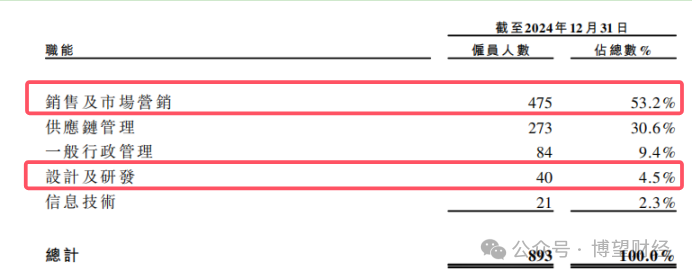

在人力分配方面,營銷與研發(fā)失衡的問題更為突出。截至2024年底,伯希和銷售及營銷團隊共有475名員工,而設(shè)計與研發(fā)部門僅有40人,僅占總?cè)藬?shù)893人的4.5%,遠低于銷售及市場營銷的475人。在全體員工中,銷售及營銷人員超過了一半。

來源:招股書

時尚潮流總是不斷更迭,在沖鋒衣市場嘗到甜頭的伯希和,還需制定更為長遠的發(fā)展規(guī)劃。

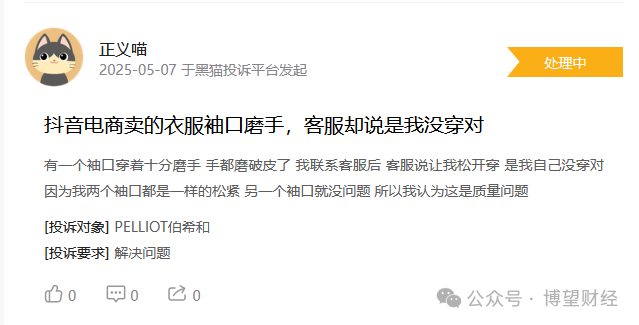

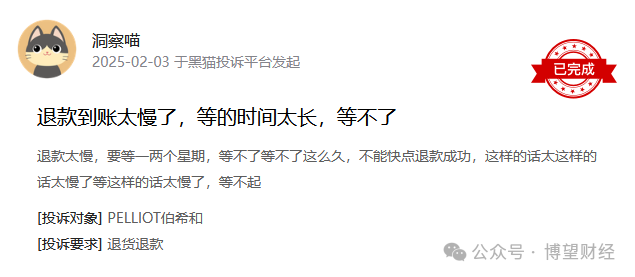

此外,伯希和在服務(wù)方面的能力仍待加強,在黑貓投訴平臺上,多名消費者反饋稱,伯希和服飾存在實物與宣傳不符、耐磨度差、尺碼偏差等問題。還有消費者遭遇了商家簽收退貨商品后,長達半個月仍未處理退款的情況。

來源:黑貓投訴平臺

伯希和沖刺港股IPO,是其從“網(wǎng)紅品牌”向“公眾公司”跨越的關(guān)鍵,其能否闖關(guān)成功,借資本實現(xiàn)飛躍,我們將持續(xù)關(guān)注。

猜你喜歡

【聚焦IPO】賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO,2025年全球車企IPO之王!

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。【聚焦IPO】好盈科技闖關(guān)科創(chuàng)板:無人機心臟能否跳出低空紅海?

10月23日,上交所網(wǎng)站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創(chuàng)板IPO獲受理。

博望財經(jīng)

博望財經(jīng)

融中財經(jīng)

融中財經(jīng)

財富獨角獸

財富獨角獸