網易云音樂通過上市聆訊:營收增速第一 但盈利仍“遙遙無期”

數據來源:網易云音樂招股說明書。

據招股說明書顯示,網易云音樂擬將此次IPO募集資金:主要用于繼續深耕音樂社區,豐富多元音樂內容,繼續創新并提高技術能力;以及用于甄選合并、收購及戰略投資,運營及一般企業用途。

據悉,網易云音樂的運營主體為Cloud Village Inc,于2016年2月在開曼群島注冊成立,并自同年10月起獨立運營網易的音樂流媒體平臺網易云音樂。2020年,網易云音樂日活用戶日均聽歌時長76分鐘,主動進行UGC創作的用戶占比達25%。截至2020年末,網易云音樂用戶創作的歌單總數超20億條。

數據來源:網易云音樂招股說明書。

01

在線音樂行業的“穩”與“變”

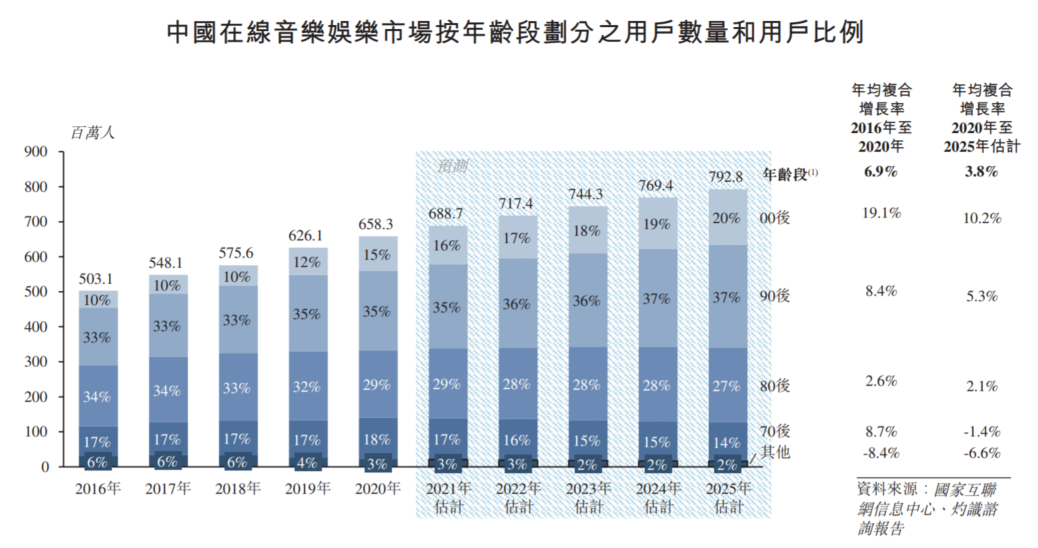

據中國互聯網絡信息中心數據顯示,2020年中國在線音樂娛樂市場用戶人數達到6.58億人,而據灼識咨詢報告顯示,2025年該數字將會達到7.93億人。

基于年輕用戶有更高的變現潛力,對于他人互動及表達自我有更高需求,因此刺激了在線音樂娛樂服務社交網絡功能的創新和發展。1990年或之后出生的用戶占2020年全部中國在線音樂娛樂市場用戶近50%;1990年或之后出生的用戶規模的增長速度預期將高于其他年齡段,而他們占全體用戶的比例將于2025年進一步增長至57%。

數據來源:網易云音樂招股說明書。

中國在線音樂娛樂平臺龐大且穩步增長的用戶群體創造了一個繁榮的市場,市場規模由2016年的67億元增加值2020年414億元,年均復合增長率為57.9%,預期2025年將達到1670億元,年均復合增長率為32.2%。

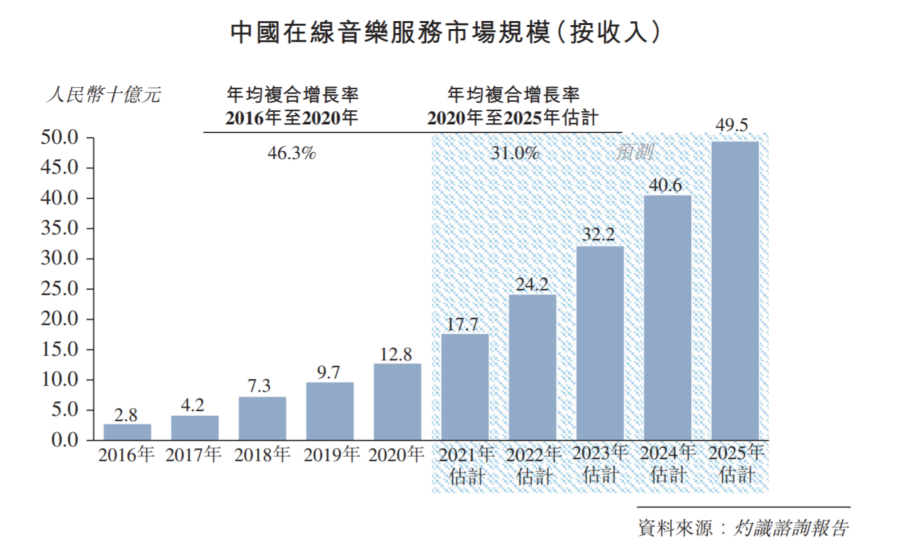

據灼識咨詢報告顯示,在線音樂服務變現方式主要包括會員訂閱、數字專輯銷售、廣告服務及授權業務。在線音樂服務的市場規模由2016年的28億元穩步增加至2020年的128億元,年均復合增長率為46.3%,預期2025年將達到495億元,年均復合增長率為31.0%。促進增長的主要因素為會員付費比率快速上升,由2016年的2%穩步增長至2020年的8%,預期2025年將達到27%。與2020年美國40%的會員付費比率相比,中國仍有巨大的增長空間。同時,每名用戶的月均支付金額已由2016年的8億元穩步增加至2020年的9億元。

數據來源:網易云音樂招股說明書。

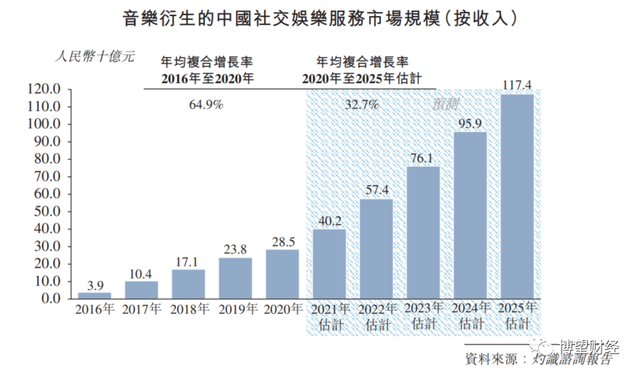

據灼識咨詢報告顯示,隨著年輕用戶對音樂衍生的社交娛樂服務的需求上升,用戶活動及付費比率正快速增長。音樂衍生的中國社交娛樂服務市場從2016年的39億元穩步增加至2020年的285億元,年均復合增長率為64.9%,預期2025年市場規模將達到1174億元,年均復合增長率為32.7%。

其中,音頻直播服務已成為一種快速增長的新興娛樂形式,其市場規模由2016年的9億元穩步增加至2020年的83億元,年均復合增長率為76.0%,預期2025年將達到684億元,年均復合增長率為52.4%。

數據來源:網易云音樂招股說明書。

身處穩定增長、前景廣闊的在線音樂行業,網易云音樂能否“高枕無憂”了呢?

答案是否定的。基于在線音樂行業所具有的急速演變、新服務頻繁面世及更新以及不斷變化的用戶需求和期望等特征,網易云音樂仍需預測用戶偏好和行業變化,并及時有效的應對這些變化。一旦未能滿足用戶的需求和偏好以及未能就此控制成本,或未能提供卓越的用戶體驗,則可能會遭受用戶流量減少,這就給業務、財務狀況和經營業績帶來重大不利影響。

02

營收增速行業第一,但仍沒擺脫虧損“魔掌”

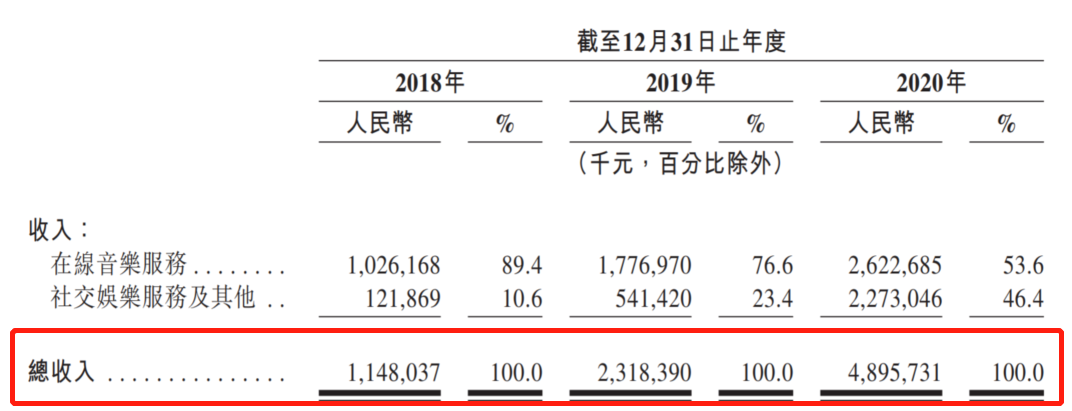

據招股說明書顯示,2018年至2020年,網易云音樂分別實現營業收入為11.48億元、23.18億元和48.96億元,連續兩年翻番。

數據來源:網易云音樂招股說明書。

此外,2021年一季度,網易云音樂實現營業收入15億元,同比增長74.6%,營收高增速特性依舊延續。

在營收增速行業第一的同時,網易云音樂月活增速、付費用戶增速及付費率也均位居行業第一。2021年一季度網易云音樂的MAU從上年同期的1.70億增至1.83億;在線音樂付費用戶數從上年同期的1268萬增至2429萬;在線音樂付費率從2020年全年的8.8%快速增長至13.3%。

令人大跌眼鏡的是,多項指標位居行業第一的網易云音樂仍未擺脫虧損“魔掌”。

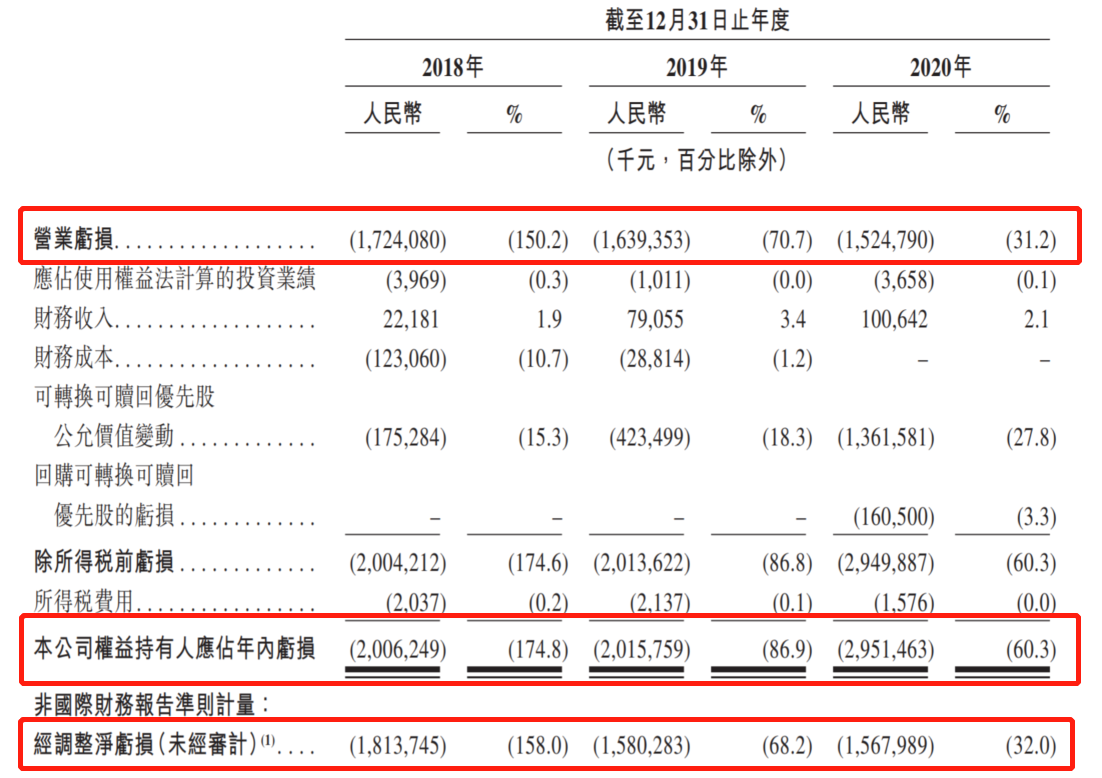

據招股說明書顯示,2018年至2020年,網易云音樂營業虧損分別為17.24億元、16.39億元和15.25億元;權益持有人應占年內虧損20.06億元、20.16億元和29.51億元;經調整凈虧損分別為18.14億元、15.80億元和15.68億元。

數據來源:網易云音樂招股說明書。

2021年一季度,網易云音樂調整后凈虧損從上年同期的5億元收窄為3億元;毛虧損率從上年同期的26.8%大幅收窄為3.6%,這主要得益于業務經營規模擴大以及成本控制。

通過上述數據我們可以明確感知,網易云音樂在營收增速、月活增速、付費用戶增速及付費率均位居行業第一的背景下仍未實現利潤,可見其盈利能力很差,但唯一慶幸的是,2018年以來虧損額逐年減少,若未來繼續在業務經營規模擴大以及成本控制方面下功夫,網易云音樂有望實現扭虧為盈。

03

缺乏獨家版權的致命傷已消除?

說到中國最大的在線音樂平臺,大家伙會不假思索的回答:騰訊音樂。

不錯,網易云音樂是繼騰訊音樂之后國內第二大在線音樂平臺,雖位列第二,但其在營收和利潤方面卻與騰訊音樂仍存在很大差距。

據騰訊音樂財報顯示,2020年實現營業收入291.5億元,同比增長14.6%;歸母凈利潤41.6億元,同比增長4.3%;非國際財務報告準則下歸母凈利潤達49.5億元,僅僅利潤就超過了網易云音樂的收入。

筆者認為,缺乏獨家版權是導致網易云音樂無法與騰訊音樂媲美的根本原因。

想當年,蝦米音樂作為國內最早一批數字音樂平臺,曾一度躋身行業第一梯隊。但蝦米音樂和天天動聽于2015年被阿里巴巴合并組建成為阿里音樂。被外界一致認為插上騰飛翅膀的蝦米音樂非但沒能迎來高速發展,反而愈發頹勢,直到被關閉。而在此之前,天天動聽就早已關閉。

對此,外界議論紛紛,多數聲音均指責阿里巴巴通過收購,扼殺了兩款經典。但筆者認為,上述兩家音樂平臺之所以未能幸存下來,是因為其在音樂版權內容獲取上未能很好地滿足用戶多元化的音樂需求。

不同于蝦米音樂和天天動聽,網易云音樂看到了希望的“曙光”。

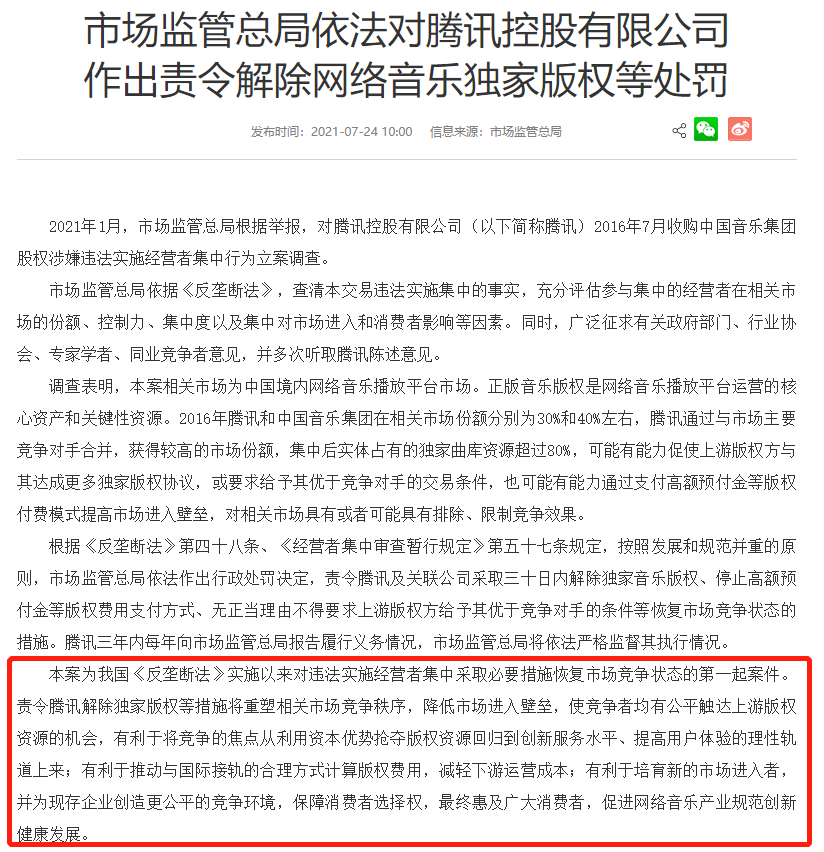

國家市場監督管理總局日前宣布,根據舉報,對騰訊控股有限公司2016年7月收購中國音樂集團股權涉嫌違法實施經營者集中行為立案調查。

國家市場監督管理總局明確指出,“責令騰訊解除獨家版權等措施將重塑相關市場競爭秩序,降低市場進入壁壘,使競爭者均有公平觸達上游版權資源的機會,有利于將競爭的焦點從利用資本優勢搶奪版權資源回歸到創新服務水平、提高用戶體驗的理性軌道上來;有利于推動與國際接軌的合理方式計算版權費用,減輕下游運營成本;有利于培育新的市場進入者,并為現存企業創造更公平的競爭環境,保障消費者選擇權,最終惠及廣大消費者,促進網絡音樂產業規范創新健康發展。”

數據來源:國家市場監督管理總局。

這也就意味著,未來網易云音樂至少不必再面臨騰訊音樂的獨家版權的威脅。

據悉,網易云音樂也聲稱,“正加緊與眾多唱片公司洽談非獨家版權合作事宜,以盡快上線此前被下架的騰訊音樂獨家歌曲。杰威爾、相信音樂、摩登天空、華研音樂等知名版權方都已與其版權團隊進行溝通,涉及周杰倫、五月天、梁靜茹、SHE、李宗盛等多位知名藝人作品。”

綜合來看,網易云音樂所處的在線音樂行業穩定增長、前景廣闊,但在線音樂行業所具有的急速演變、新服務頻繁面世及更新以及不斷變化的用戶需求和期望等特征仍需網易云音樂采取及時有效的方式應對,稍有不慎就會陷入危機;同時網易云音樂雖在營收增速、月活增速、付費用戶增速及付費率均位居行業第一,但盈利能力很差,尚未實現利潤;疊加未來發展雖不必再面臨騰訊音樂的獨家版權的威脅,但仍面臨跨國唱片巨頭的威脅。毋庸置疑的是,上述因素短期內不可消除,網易云音樂未來經營面臨較大不確定性。

網易云音樂要想贏得一席之地,不僅要將目光放在騰訊音樂上,更應該壓制跨國唱片巨頭,這樣才能壓低版權成本。

博望財經

博望財經

投中網

投中網

獵云網

獵云網