市值縮水超400億,實際控制人被限高消費,延安必康還有“救”嗎?

近日,延安必康宣布出售子公司九九久再次以失敗告終。從出售股權失敗到不斷變更注冊地再到債務違約、財務造假,延安必康可謂是集齊了上市公司所有的問題。從股價最高點時市值超500億到如今的59.5億,其市值蒸發近成。作為曾經的制藥工業百強企業,延安必康能否觸底反彈成為投資者們關注話題。

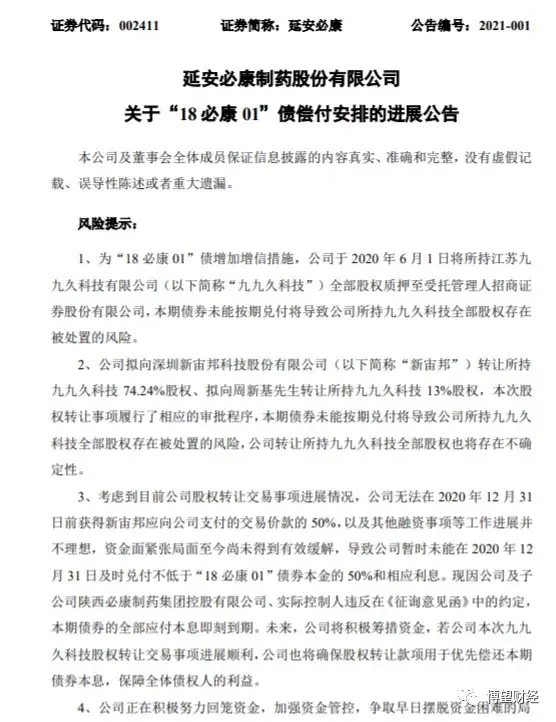

1月5日晚間,延安必康(002411.SZ)發布公告稱,公司未能在2020年12月31日前兌付不低于私募公司債“18必康01”已展期回售本金的50%及相應利息合計3.86億元,并根據此前2020年4月27日公司向該債券全體持有人發出的《征詢意見函》,因違反相關約定致使該債券全部應付利息立即到期。

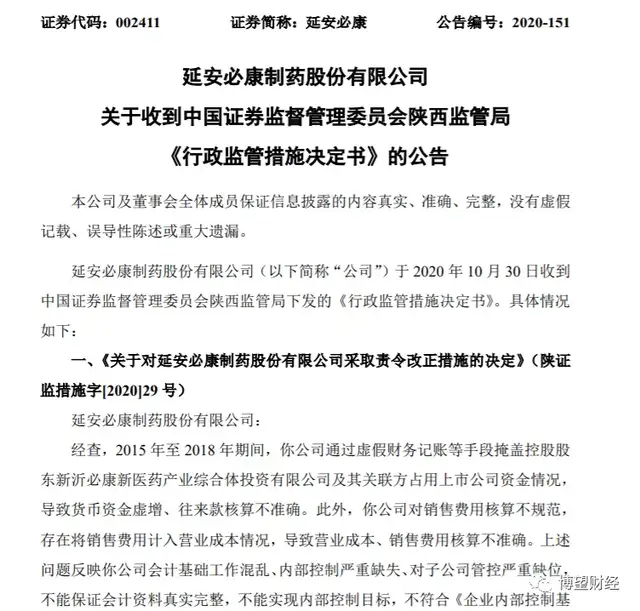

此外,2020年11月2日晚間,公司因涉嫌信息披露違法違規收陜西證監局《行政監管措施決定書》,提及公司涉及的違法事實主要包括虛增貨幣資金,往來款、營業成本、銷售費用核算不準確。上述決定書的出具,表明公司此前于2020年3月所收的《調查通知書》有了定論。

受上述因素等影響,公司2020年1月15日起股價呈波動下滑趨勢,且持續期間長達1年之久。截止2月1日,公司股價報收4.05%。僅僅一年時間,公司市值縮水高達300多億。

數據來源:Wind金融終端。

01

在醫藥行業如火如荼的2020年,公司股價不升反降?

2020年,二級市場對于醫療醫藥行業普遍有所青睞,可以說該行業是抵御風險最強的板塊。新冠肺炎疫情的突然到來對多數行業的打擊是致命的,但卻反過來助力醫藥行業騰飛,特別是口罩、防護服等防疫物資緊缺,帶動相關業務領域的企業業績與股價齊飛。即使近日國務院印發的《關于推動藥品集中帶量采購工作常態化制度化展的意見》促使醫藥行業股價回調,但即使回調后的整個行業板塊個股股價大部分依然處于歷史高位。

同樣作為醫藥板塊的一份子,延安必康并沒有在醫藥行業騰飛中獲得實質性的提升,反而通過一系列“離譜”的操作致使股價一度下跌。

2020年2月以來,公司先后發布公告稱其具備相關防疫物資生產線,并表示將盡快完成醫護口罩和防護服生產線的改造,提前著手原料采購等工作;同時表示具備治療疫情的特效藥物。但實際上公司尚未取得生產口罩許可證,也并未有相關口罩業務。與此同時,公司所發布的關于特效藥物的信息也是不準確的。雖然短時間內公司通過上述行為獲得了股價漲停,但也因誤導性陳述收深交所下發的關注函,致使股價大幅下跌。

積極緊靠“熱點”的公司愿望一再落空,本想搭乘“紅利”快車實現快速發展,卻被遠遠拋后。

02

從“擴張”到“瘦身”,到底經歷了什么?

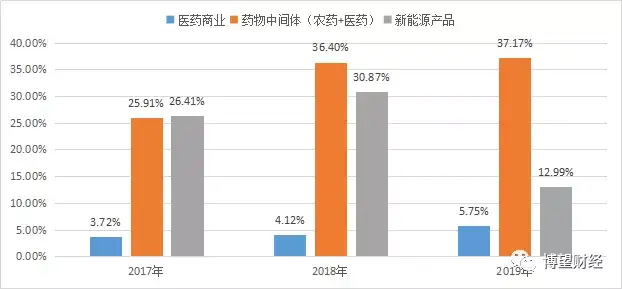

據延安必康官網顯示,公司是一家集原料藥、中成藥、化學藥品、生物制劑、疫苗研發等生產和銷售于一體的現代化大型民營醫藥企業,主營醫藥商業、藥物中間體(農藥+醫藥)和新能源產品三大板塊。

公司于2002年成立,在此之后于2015年借殼控股子公司江蘇九九久科技有限公司(“九九久”)在深交所掛牌上市,并先后于2016年、2017年收購子公司江蘇小營制藥有限公司、必康潤祥醫藥河北有限公司、必康百川醫藥(河南)有限公司等,在一系列外延式擴張之后,公司于2018年市值最高達到522億元。

遺憾的是,在“粉飾”的財報背后,公司的現實情況卻讓人疑惑。一方面,財報顯示公司近年來收入逐年增長;與此同時,利潤卻在逐年下降,陷入“增收不增利”的怪圈中。2018年是最為特殊的一年,當年公司營業收入同比大幅增長近6成,但凈利潤腰斬至4.26億元,到2020年前三季度,凈利潤更是僅為0.48億元。

“擴張”之路走不通,改為“瘦身”之路。

2020年1月12日,公司發布一則終止轉讓九九久74.24%股權的公告。這已不是公司首次出售九九久股份,九九久成立于2017年4月,公司自2018年2月已開始籌劃出售事項,先后20余次發布轉讓進展公告,足可見出售結果并不理想。此外,公司于2020年3月計劃將九九久分拆上市至創業板,但最終因此前被證監會立案調查事項而終止。

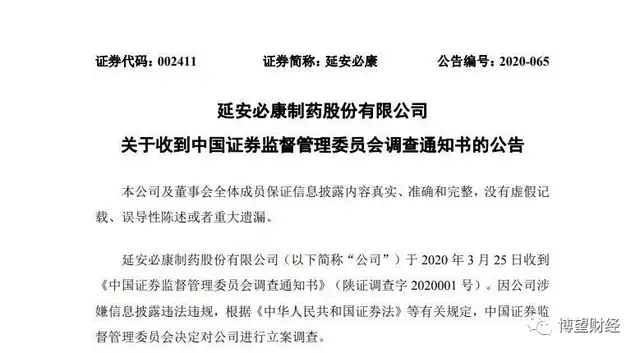

2020年3月,因涉嫌信息披露違法違規,延安必康被證監會立案調查。

經查明,延安必康存在對上市公司44.97億資金違規占用、虛增貨幣資金36.63億元及信息披露內容不準確、不完整,存在誤導性陳述等違法事實。

公司再融資能力嚴重不足,即使“賣子求生”的手段也似乎沒有幫助公司緩解資金壓力。并且值得注意的是,實控人李宗松先后所持股份幾乎全部處于質押和凍結狀態,甚至于近日還收到限制高消費令。很明顯,公司資金鏈問題已不容小覷,如何進一步融資乃是公司當務之急,但從目前情況來看,尚未尋求到有效方案。

03

延安必康盈利模式或存在較大問題

2017~2019年以及2020年1~9月,延安必康營業總收入分別為53.68億元、84.47億元、93.28億元和51.39億元;利潤總額分別為10.72億元、6.10億元、5.30億元和0.93億元;毛利率分別為34.81%、25.39%、22.05%和20.47%。此外公司公布2020年業績預告,預計營業收入同比下降14.24%~30.32%至65億元~80億元,歸母凈利潤同比由盈利4億元轉為虧損3.5億元~4.9億元。

公告顯示:公司業績巨虧主要原因包括:(1)公司上下游企業延遲復工復產,貨物運輸受到制約,疊加醫藥政策密集出臺及市場環境的波動,醫療終端診療服務受限,醫藥需求有所下降,致使公司醫藥工業板塊業務受到影響;(2)由于受到立案調查,對外融資受限,公司流動性緊張,生產銷售受到一定影響;(3)對應收賬款計提了較大金額的減值。

2019年公司醫藥商業板塊收入占同期營業總收入的85.77%,是公司主要收入來源,但該板塊毛利率僅為5.75%;相反,營業收入占比不足30%的藥物中間體(農藥+醫藥)板塊毛利率卻近30%,是醫藥商業板塊毛利率的近5倍。

數據來源:Wind金融終端。

數據來源:Wind金融終端。

由此可見,公司營收占比近8成的醫藥商業板塊盈利能力弱,致使近三年來營收不斷增長的同時利潤卻在不斷下降,表明公司的盈利模式存在較大問題。

如火如荼的醫藥行業卻沒有延安必康棲身之地,反而要通過“賣子”來“求生”,追根究底,源于其盈利模式存在較大問題,并曾涉嫌財務造假,深陷債務違約旋渦。目前擺在延安必康面前只有一條路,只有拓展再融資渠道,解決資金鏈問題,才能有望重回“中國制藥工業百強”之列。

猜你喜歡

從仿制到創新,復盤中國藥企的逆襲之路

恒生創新藥ETF(159316,聯接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創新藥指數的產品,可助力投資者參與這場醫藥創新的熱潮。

融中財經

融中財經

財富獨角獸

財富獨角獸

野馬財經

野馬財經

礪石商業評論

礪石商業評論

博望財經

博望財經