3.8億研發費打水漂,“夫妻店”舒泰神還能靠老藥撐多久?

放棄已經投入了3.8億元的新冠藥物項目研發后,舒泰神(300204.SZ)2024年的業績終于出現回暖。

3月24日晚間,舒泰神發布2024年度報告,年報顯示,公司去年營收 3.25 億元,同比下滑 10.81%;凈利潤-1.45億元。

雖然依然虧損,但與2023年-3.99億元的凈利潤相比,虧損收窄了2.54億元,足足6成以上。

這和舒泰神對新冠項目的止損有關:2024年,舒泰神終止了多個項目在新冠適應癥方向的研究工作。此外,舒泰神還注銷了三家虧損子公司。

3月28日,舒泰神報收7.27元/股,總市值35億元。

01

新冠研發折戟

3.8億投入成泡影

舒泰神是一家以自主知識產權創新藥物,特別是生物藥物的研發、生產和營銷為主要業務的創新型生物制藥企業,核心產品包括國家一類新藥 “蘇肽生”(注射用鼠神經生長因子)和清腸便秘藥物 “舒泰清”(復方聚乙二醇電解質散(IV))。

疫情初期,為了順應市場需要以及拓寬營收渠道,舒泰神啟動了新冠藥物的研發。

早在2020年2月,公司便獲得BDB-001注射液的新冠適應癥臨床試驗批件,并在西班牙、印度等國開展多中心II/III期試驗。

圖源:舒泰神公眾號

舒泰神還在2022年12月22日發布的第三次定增計劃中,擬募資5.8億元,其中1.99億元計劃用于推進STSA-1002與STSA-1005聯合用藥的重癥新冠研究,該項目總投資額為3.04億元(包括自籌資金)。

截至2023年3月7日,該定增計劃已獲深交所受理,并于2023年3月16日收到深交所的問詢函。但當時疫情已經逐漸放開,舒泰神定增的后續進展也沒有在公告中明確披露。

隨著疫情防控政策調整,全球新冠藥物市場迅速萎縮,但舒泰神在新冠藥物方向的研發還在繼續。

直到2024年3月,舒泰神才發布公告,稱基于新冠疫情形勢變化及公司戰略調整,決定終止 BDB-001 注射液、STSA-1002 注射液等四個新冠適應癥研發項目。

值得注意的是,舒泰神已經在新冠項目中累計投入了3.83億元,而這筆錢都隨著項目的終止化成泡影。

根據舒泰神此前公告,新冠項目相關投入將全部費用化并計入當期損益,盡管公司強調此舉 “不會對近期業績產生重大不利影響”,但高額研發成本的歸零仍讓投資者嘩然。

傳播星球APP總經理付學軍指出,創新藥的終止研發意味著企業投入的大量資金和資源可能打了水漂,這會對企業的財務狀況和現金流產生一定的影響,甚至可能引發財務風險。此外,創新藥的終止研發也可能影響企業的聲譽和市場信心,因為這可能表明企業創新能力或資金管理方面存在一定的問題。

02

夫妻店的困局

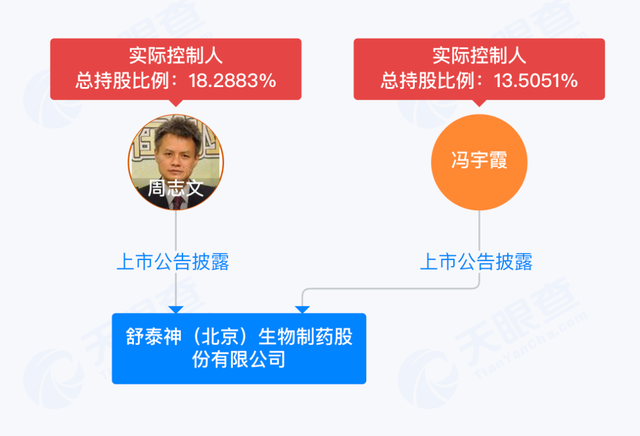

天眼查顯示,舒泰神的創始人是周志文和馮宇霞夫妻,分別持股18.29%和13.51%,合計持股約31.8%。

圖源:天眼查

資料顯示,1965年生的周志文和1964年生的馮宇霞均畢業于解放軍軍事醫學院,分別獲得藥理學與病理學碩士學位。二人在學校相識,畢業后又結為連理。

畢業初期周志文被分配到軍事醫學科學院從事研究工作,而他的妻子馮宇霞在軍事醫學科學院毒物藥物研究所擔任研究員一職。

到了1993年,周志文辭職下海,擔任佛山康寶順藥業北京地區經理,逐漸積累了醫藥行業的一線經驗。

20世紀90年代,中國新藥臨床前評價領域被國外壟斷,動物實驗報告等關鍵環節受制于國際巨頭。周志文夫婦敏銳捕捉到這一市場空白,于是1995年馮宇霞也辭職,與丈夫一起白手起家創辦了北京昭衍新藥研究開發中心,從此走上創業的道路。

2002年,周氏夫婦創立舒泰神藥業,主攻生物制藥研發與生產。在兩位醫藥大佬的帶領下,公司迅速發展壯大,并憑借其核心產品“蘇肽生”“舒泰清”敲開了資本市場的大門,于2011年在深交所創業板掛牌上市。

公司發展鼎盛時期,舒泰神市值一度突破百億。周志文夫妻也在2012年開始陸續登上《胡潤百富榜》的榜單。

但上市后,依賴單一產品的弊端逐漸顯現。

據悉,蘇肽生是國內首個神經修復類生物藥,2009年納入醫保后銷售額爆發式增長,2016年營收達12.39億元。然而2017年蘇肽生因醫保政策調整被限制報銷范圍,2019年徹底退出醫保,這也是導致公司凈利潤連續五年下滑的重要原因。

但如今,沒有新的產品支撐,這兩款上市近 20 年的“老藥”依然在貢獻著舒泰神的主要業績。

財報顯示,2024年舒泰清和蘇肽生合計貢獻了96.37%的營收,其中舒泰清占比55.16%,蘇肽生占比41.21%。

然而,舒泰清實現銷售收入1.79億元,較去年同期下降8.2%;蘇肽生實現銷售收入 1.34 億元,較去年同期下降 17.3%。

蘇肽生因2019年被調出醫保目錄及重點監控政策受挫,銷量從2016年的606.48萬支下降至2024年的116.73萬支。而舒泰清所在的清腸劑市場規模有限,且面臨集采降價風險 ——2024年12月,國家組織藥品集采中選結果顯示,復方聚乙二醇電解質散類藥物赫然在列,2025年4月實施后利潤空間如何還未可知。

更嚴峻的是,舒泰神的收入結構高度依賴這兩款產品,其他產品如阿司匹林腸溶片、格列奇特片等貢獻不足4%。

03

斷臂能否止血?

雖然公司2024年虧損收窄,但可以看到,舒泰神的業績回暖更多依賴 “節流” 而非 “開源”。

從研發管線看,舒泰神曾布局自身免疫疾病、感染系統疾病、神經系統疾病等多個領域,但多數項目仍處于臨床階段。例如,STSG-0002注射液(治療乙型肝炎病毒感染)、STSP-0601(凝血因子X激活劑)等項目尚未實現商業化。

圖源:罐頭圖庫

終止新冠項目的同時,2024年,舒泰神研發投入驟降至1.62億元,占營收比重從2023年的113.2%大幅下滑至49.97%。研發人員數量連續兩年下降,多個在研項目進度放緩。這種“斷腕式”收縮雖在短期內緩解了虧損壓力,卻也讓市場對舒泰神的創新能力畫上了一個問號。

如今,在集采政策深化、行業競爭加劇的大環境下,這家曾經的創新藥企正站在十字路口。若不能加速管線突破或通過并購引入新增長點,即便“斷臂”,或也難以扭轉公司當前“獨木難支”的局勢。

猜你喜歡

從仿制到創新,復盤中國藥企的逆襲之路

恒生創新藥ETF(159316,聯接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創新藥指數的產品,可助力投資者參與這場醫藥創新的熱潮。

融中財經

融中財經

財富獨角獸

財富獨角獸

野馬財經

野馬財經

礪石商業評論

礪石商業評論

博望財經

博望財經