“溜溜梅”母公司沖刺IPO:細分市場占有率第一,高增長背后暗含隱憂

“青梅第一股”溜溜果園又來沖刺IPO了。

早在2019年6月,溜溜果園就曾向深交所提交A股上市申請,但半年后撤回;2025年4月16日,溜溜果園再次在港交所提交招股書,中信證券和國元國際為其聯席保薦人。

據官網顯示,溜溜果園是中國果類零食的領軍企業及梅產品領導者,專注于為注重健康的消費者提供果類零食及其他創新零食選擇,迎合注重健康的消費者,目前已形成現涵蓋梅干零食、西梅產品和梅凍在內的梅產品矩陣。

但深挖溜溜果園招股書可以發現,其核心邏輯與潛在風險并存。

市場地位方面,溜溜果園以青梅為核心構建產品矩陣,梅干零食貢獻60%以上營收,梅凍(天然果凍市占率45.7%)成為新增長點,但行業競爭日益白熱化,三只松鼠等頭部企業加速布局梅類產品,新銳品牌通過健康概念分流消費者,市場份額爭奪加劇,利潤空間被壓縮。

財務隱憂突出,2024年溜溜果園整體毛利率同比下滑,核心產品成本壓力加劇,研發投入驟降逾四成,研發團隊僅30人,與行業頭部企業差距拉大;現金流承壓,短期借款3.12億元,貿易應收款項及應收票據翻倍至1.63億元,盈利質量存疑。

此外,溜溜果園還過度依賴頭部客戶、食品安全投訴超400條、代工模式品控風險,以及新品創新能力不足。

若無法突破品類天花板、優化渠道結構并重建投資者信任,溜溜果園“青梅第一股”光環或將難以持續。

01

“霸主”地位難以撼動,但還需尋找新增長點

作為中國果類零食行業的頭部企業,溜溜果園以青梅為核心品類構建了強大的市場壁壘。

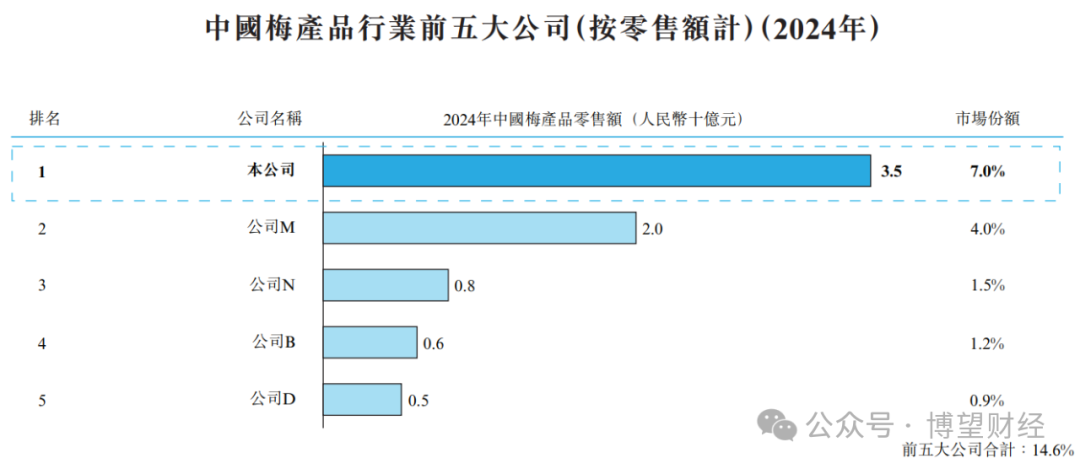

據弗若斯特沙利文數據,2024年溜溜果園在中國梅產品行業(按零售額計)排名第一,市占率達7%,青梅果類零食和西梅果類零食細分市場連續四年排名第一,梅凍產品更以45.7%的份額穩居天然果凍品類榜首。

這種市場地位的確立,源于溜溜果園的三大核心優勢:

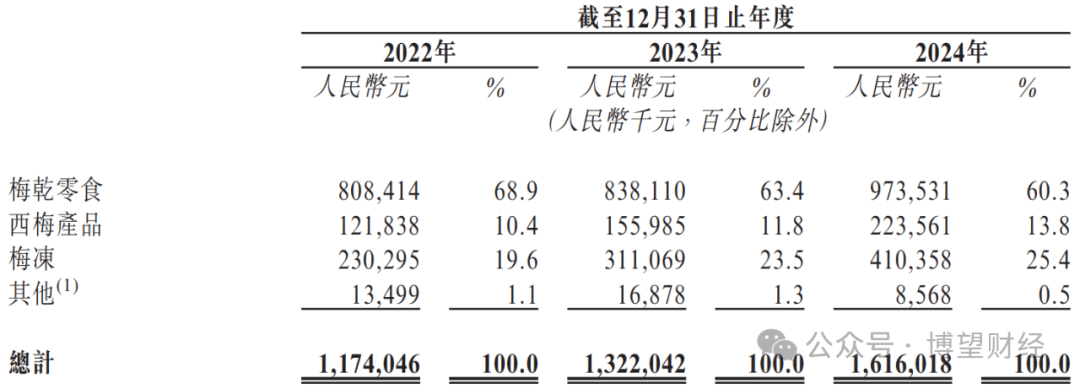

首先是產品矩陣的精準布局。溜溜果園已形成“梅干零食+梅凍+西梅產品”三大支柱,2024年營收占比分別為60.3%、25.4%和13.8%。其中梅凍作為創新品類,2021年推出后迅速成為第二增長曲線,2024年收入達4.1億元,客單價達傳統果凍的3倍,Z世代用戶占比超60%。2025年計劃推出的梅精軟糖和梅味調味品,試圖復制梅凍的成功路徑。

其次是輕資產模式的成本控制。通過代工生產(OEM)模式,溜溜果園規避了重資產投入風險,銷售毛利率穩定在36%-40%,顯著高于三只松鼠(2024年銷售毛利率約24%)。在安徽、福建、廣西建立的三大生產基地,帶動全國100萬畝青梅種植。

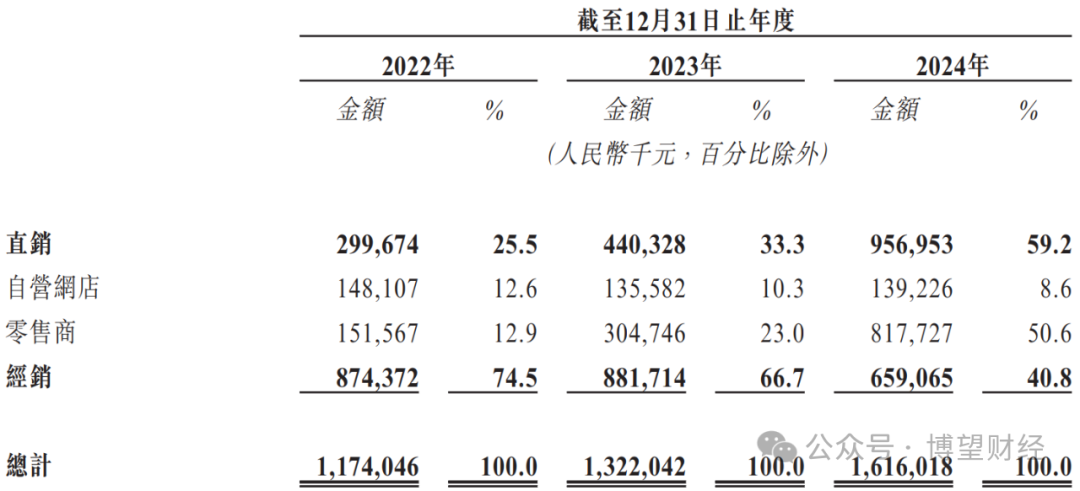

最后是渠道變革的紅利捕捉。溜溜果園直銷渠道收入占比從2022年的25.5%躍升至2024年的59.2%,其中山姆會員店等高端渠道的定制化產品(如皇梅)貢獻顯著。但硬幣的另一面是,前五大客戶收入占比從2022年的12.7%升至2024年的33.1%,最大客戶依賴度達14.1%,渠道集中度風險加劇。

值得一提的是,溜溜果園所處的行業競爭日益白熱化。三只松鼠、良品鋪子加速布局梅類產品,新銳品牌通過健康概念分流消費者,市場份額爭奪加劇。

如何尋找新增長點,成為溜溜果園持續領跑的關鍵變量。

02

財務與經營風險,高增長表象下的暗流涌動

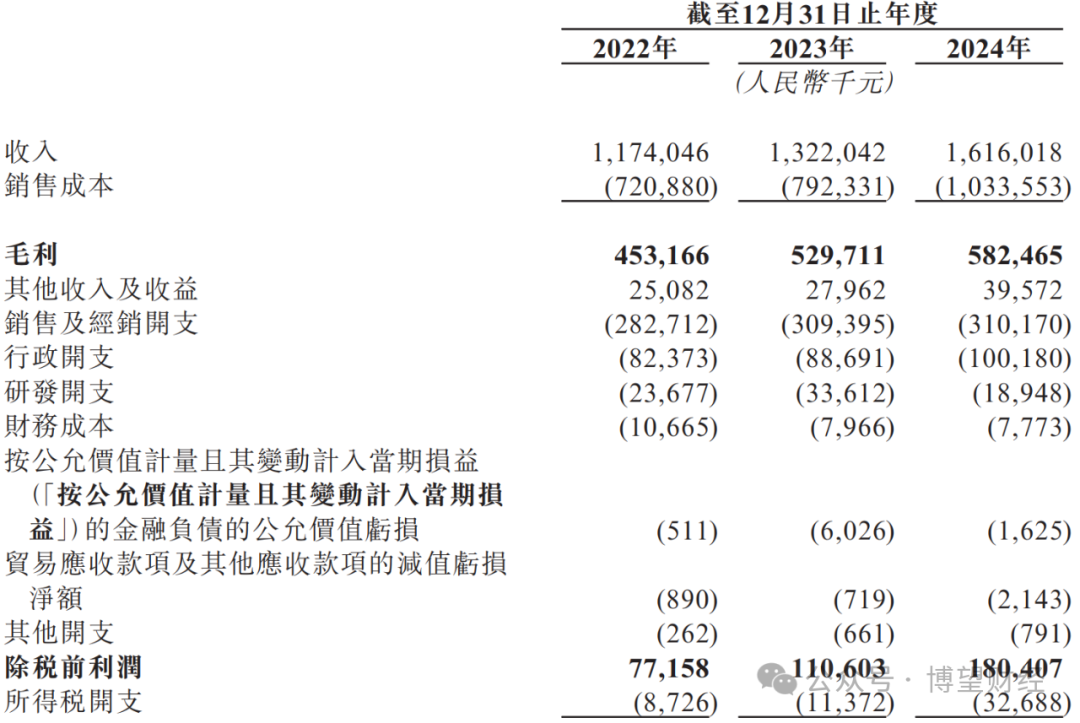

盡管市場份額持續擴張,但溜溜果園的財務數據卻揭示了其高速擴張背后的結構性矛盾。

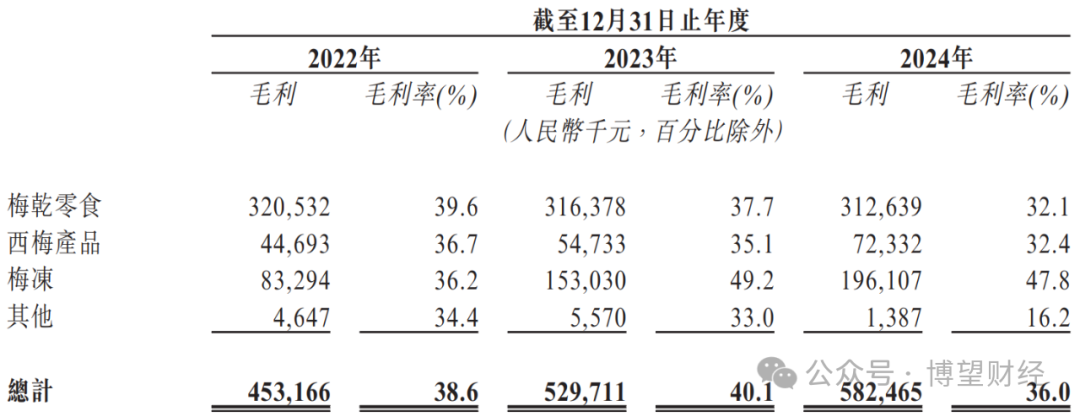

2024年,溜溜果園整體毛利率同比下滑4.1個百分點至36%,其中核心產品梅干零食毛利率同比暴跌5.6個百分點至32.1%,主要受青梅收購價上漲及促銷讓利拖累;西梅產品毛利率也同步下滑至32.4%,僅梅凍憑借技術壁壘維持47.8%的高毛利,但同比仍下降1.4個百分點。

研發投入的萎縮進一步削弱了溜溜果園創新動能。

2024年,溜溜果園研發費用驟降至1894.8萬元,同比減少43.8%,研發費用率僅1.2%,不足三只松鼠的一半,盡管推出梅精軟糖等新品,但其本質是對梅子原料的簡單重組,當年新品收入貢獻不足0.5%。研發團隊規模僅30人,且半數為應屆畢業生,與良品鋪子等企業200人以上博士領銜的研發體系形成鮮明對比。

現金流壓力亦不容忽視。2024年末溜溜果園現金儲備僅7805萬元,短期借款卻高達3.12億元,流動比率降至0.89,償債能力承壓;貿易應收款項及應收票據同比翻倍至1.63億元,周轉天數從2022年的22.6天延長至2024年28.9天,部分經銷商出現賬期延長現象。更嚴峻的是,溜溜果園2024年經營活動現金流凈額同比下降4000多萬元至8437萬元,與凈利潤增長趨勢背離,暴露出盈利質量隱憂。

此外,食品安全與環保問題頻發。據黑貓投訴平臺顯示,截止2025年4月21日,通過檢索“溜溜梅”,累計421條投訴指向異物、變質等問題。此前2016-2018年,溜溜果園的子公司因污水排放、標簽違規被罰;2023年詔安工廠廢氣超標,環保罰款累計超百萬,更引發公眾對供應鏈管理的質疑。

在Z世代對健康與品質敏感度提升的背景下,此類隱患可能對溜溜果園品牌聲譽造成長期損害。

03

家族控股影響治理透明度,需平衡短期償債與長期投入

溜溜果園的股權結構與資本運作折射出復雜的治理挑戰。

IPO前,創始人楊帆及其配偶李慧敏通過多層實體合計持股87.77%,前十大股東中家族成員占比很高,形成典型家族企業架構。高度集中的股權結構雖保障了決策效率,但也可能影響其治理透明度。值得注意的是,紅杉中國在2024年完成清倉退出,其原13.99%的持股比例曾被視為機構投資者對成長性的背書,此次撤資或反映對渠道集中化、創新乏力等風險的重新評估。

溜溜果園選擇港股上市而非A股,凸顯其資本策略的權衡:一方面,港股主板允許未盈利企業上市,規避了A股創業板對凈利潤的硬性要求;另一方面,港股國際化平臺有助于提升品牌全球認知度,為拓展東南亞市場提供跳板。但現實挑戰同樣顯著——港股消費板塊估值中樞持續下移,可能壓縮融資空間。

另據招股書顯示,本次溜溜果園香港IPO募資金額將于未來三年用于擴大梅干零食、梅凍及產品配料的產能;提升品牌知名度、擴大銷售網絡及開拓國際市場;招聘研發人員及推進研發計劃;用作運營資金及一般公司用途。但如何平衡短期償債與長期投入,考驗的是溜溜果園管理層智慧。

若無法破解家族治理僵局、重建資本市場信任,即便成功上市,“青梅第一股”的資本故事也可能面臨估值回調壓力,博望財經將持續關注。

融中財經

融中財經

博望財經

博望財經

野馬財經

野馬財經