特斯拉的銷量危機

“如果將特斯拉僅僅看作一家汽車制造商,那對它的理解就非常片面了。”

2024年4月,針對投資者有關特斯拉交付量下滑的質疑,馬斯克明確表示,特斯拉不僅僅是一家汽車公司,公司未來的核心在于人工智能(AI),特別是在自動駕駛領域的突破,這才是投資者應該關注的重點。

隨著2024年四季度財報以及2024年全球生產與交付報告的披露,特斯拉再一次陷入信任危機。剛剛過去的2024年,特斯拉新車交付量出現了罕見的同比下滑,這也讓特斯拉成為全球主流新能源汽車品牌中為數不多銷量同比下滑的企業之一。同時,隨著新車毛利率的大幅走低,2024年特斯拉凈利潤出現了超過20%的下滑。

二級市場上,自2025年2月以來,公司股價已經累計下跌近20%,總市值蒸發超過2400億美元。從市盈率來看, 特斯拉動態估值仍高達150倍,這一估值水平遠遠高于美股科技七巨頭中的其他六家。顯然,當新車銷量遭遇到十年不遇的同比下滑時,更多的投資者仍然將特斯拉看作是一家新能源汽車生產企業。畢竟,再多的AI與機器人的“大餅”,都無法改變特斯拉汽車營收占比八成的事實。

1

表現不佳的四季報

前不久,特斯拉公布了2024年第四季度及全年財報。2024年第四季度,特斯拉實現營收257.07億美元,同比增長2%,遠低于分析師預期的272.1億美元;實現凈利潤約為23.2億美元,同比大幅下降71%(2023年第四季度利潤計入了一筆59億美元的一次性非現金稅收收益),經調整凈利潤為25.66億美元,同樣低于分析師預期的26.8億美元。

分業務來看,特斯拉汽車業務實現營收198億美元,同比下降8%,這其中還包括了部分來自碳積分的收入(6.92億美元);儲能業務實現營收30.6億美元,同比增長113%;包括Supercharger充電網絡、汽車維修、保險等業務在內的服務板塊實現營收28.48億美元,同比增長31%。

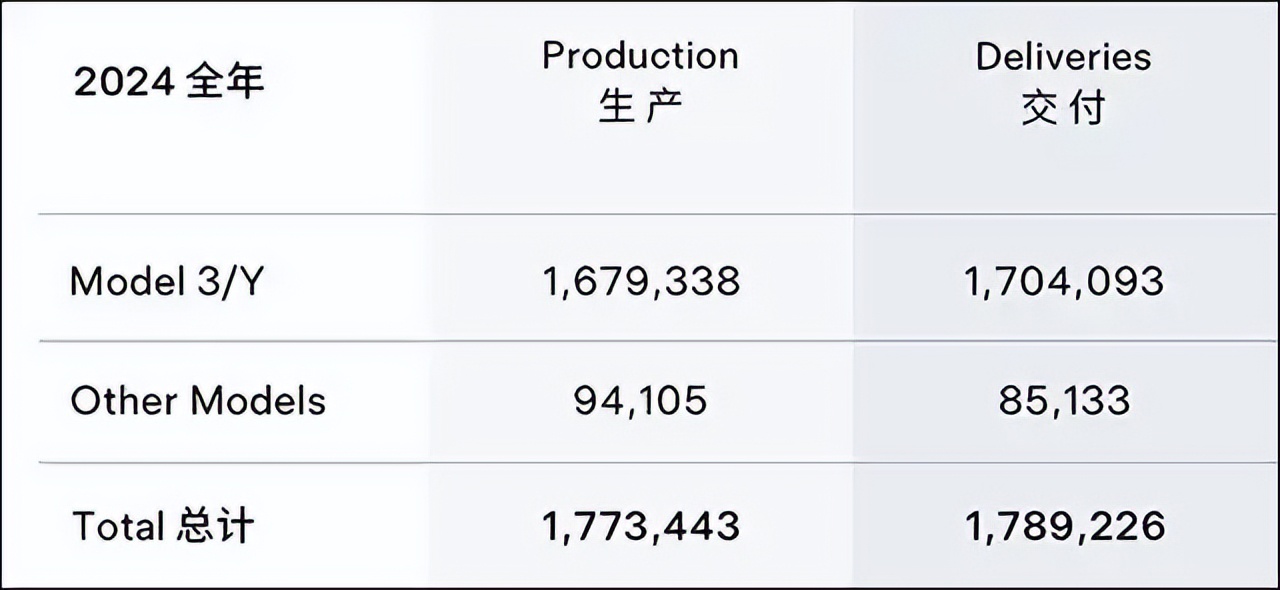

在需求疲軟、行業競爭加劇的背景下,特斯拉新車銷售在全球市場承壓明顯。數據顯示,2024年全年,特斯拉共交付178.9萬輛新車,相較于2023年(180.86萬輛)同比下降1.1%,這也是特斯拉新車銷售十年來首次下跌。其中,2024年第四季度,特斯拉共交付新車49.56萬輛,同比增長2%,但仍低于市場預估的51.23萬輛。

此外,受庫存清理、舊款Model Y折扣及低價車型銷量占比提升等因素影響,特斯拉汽車毛利率再次創出歷史新低。數據顯示,2024年第四季度,特斯拉汽車銷售毛利率為16.6%,環比上一季度下滑3.5個百分點,扣除監管信貸后的汽車業務毛利率僅為13.6%。受汽車業務毛利率大幅下滑所影響,特斯拉四季度綜合毛利率僅為16.3%,大幅低于彭博預期的18.9%。

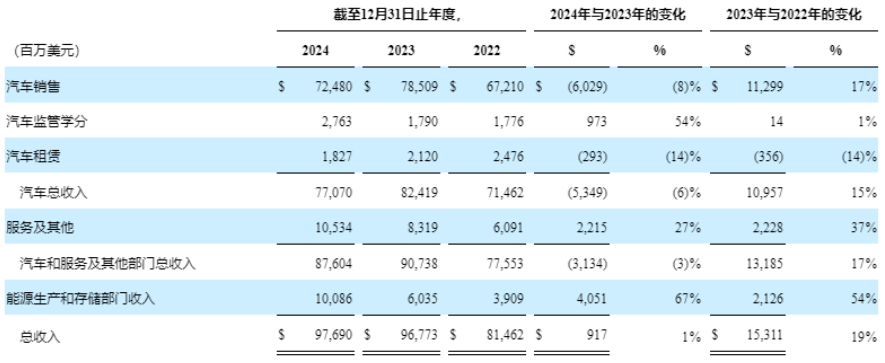

事實上,新車銷售的疲軟也影響到了特斯拉全年的業績表現。數據顯示,2024年全年,特斯拉實現營收為976.9億美元,同比增長1%,增幅較上一年同期(19%)大幅下滑,運營利潤為70.76億美元,同比下降20%,Non-GAAP下凈利潤為84.19億美元,同比下降23%。

分業務來看,特斯拉來自車輛的營收為770.7億美元,較上年同期下降6%;來自儲能的營收為100.86億美元,較上年同期增長67%;來自服務的營收為105.34億美元,較上年同期增長27%。不難看出,特斯拉儲能以及服務板塊全年營收仍保持著較快的增長,但汽車這一核心業務銷售收入的下滑最終導致其2024年全年業績不及市場預期。

與往常相似,馬斯克本人在2024年四季度電話會議上依舊對營收占比接近八成的電動車業務輕描淡寫,發言重點主要圍繞自動駕駛、人工智能和機器人等領域展開。在馬斯克看來,只有自動駕駛車輛和自動化人形機器人才是特斯拉通往“全球最有價值公司”的正確路徑,甚至可能是目前前五大公司總和的幾倍。

有意思的是,盡管特斯拉第四財季業績幾乎全面低于分析師的預期,公司股價依舊在財報發布次日(1月31日)錄得1.08%的上漲,盤中漲幅一度超過4%。對此,巴克萊資深分析師Dan Levy認為,特斯拉正逐漸走向“比特幣化”,“當特斯拉為你提供超強的敘述能力時,誰還會在乎估值呢?”

然而,進入到2025年2月之后,特斯拉股價便掉頭向下。截至最近一個交易日收盤,特斯拉最新市值約為1.14萬億美元,累計跌幅超20%,創2024年10月以來最大跌幅。顯然,當新車銷量遭遇到十年不遇的同比下滑時,再多的AI與人形機器人的“大餅”都無法維持其高高在上的股價。

2

汽車銷量十年首降

作為全球最受歡迎的電動車品牌,特斯拉在全球市場的競爭力和影響力一度無人能及。但隨著比亞迪等中國新能源汽車品牌的強勢崛起以及德國大眾等老牌車企電動化轉型的加速,特斯拉面臨的外部競爭壓力越來越大,先發優勢受到嚴峻挑戰。

然而,面對強敵環伺、競品車型不斷推出的局面,特斯拉在產品迭代方面卻異常遲緩。事實上,自2020年推出Model Y以來,特斯拉就再未推出新的主流車型,直到2025年1月才推出Model Y改款車型。

由于車型老化和平均售價較高,自2023年開始,特斯拉新車銷售就已出現頹勢。2023年全年,特斯拉全球交付量達到180.86萬臺,勉強完成了自己180萬臺的年度目標。進入到2024年,特斯拉先后遭遇到柏林工廠縱火襲擊、航運改道以及全球大裁員等一系列問題。2024年Q1-Q2,特斯拉新車交付量分別為38.6萬臺、44.40萬臺,同比下跌8.53%、4.8%。

遭遇到有史以來最差的半年度財報之后,特斯拉于2024年下半年開始了一系列促銷活動來刺激新車銷售。其中,在美國市場,特斯拉針對2024年年底提車的消費者推出三個月免費超充及FSD(完全自動駕駛能力)的優惠政策。

在中國市場,特斯拉針對Model Y車型推出了尾款立減1萬元和5年0息政策。在歐洲市場,特斯拉則推出購買Model Y的車主可免費享一年超級充電服務等優惠政策。

然而,這一系列降價措施和優惠權益的推出并沒有從根本上扭轉特斯拉新車銷量的頹勢。在美國本土市場,特斯拉遭遇到Rivian、Lucid等新興電動車品牌的強勁調整,2024年全年銷量同比下滑5.1%,其中加州的銷量下滑了12%。在歐洲市場,特斯拉同樣面臨到大眾汽車等本土品牌的強力競爭,2024年銷量同比下滑超過10%,其中德國市場降幅更是超過40%。

相比疲軟的歐美市場,特斯拉在中國市場的銷量依然保持了正增長。2024年全年,特斯拉中國市場銷量達到65.7萬輛,同比增長8.8%,中國市場在特斯拉全球市場中的占比已經高達37%,超過美國本土的35%。此外,從產量來看,2024年特斯拉上海超級工廠全年交付量超過91.6萬輛,占特斯拉全球交付量的一半。顯然,若沒有中國這一市場的逆勢增長,特斯拉2024年銷售壓力將會更加嚴峻。

但需要看到的是,盡管特斯拉在中國市場的銷量雖然實現了同比正增長,但其增幅遠遠落后于行業平均水平。數據顯示,2024年全年,中國新能源汽車銷量1286.6萬輛,同比增長35.5%,其中純電動汽車銷量同比增長22.6%。由于特斯拉銷量增速大幅落后于同期國內純電零售市場增幅,特斯拉在中國純電車型的市場份額已經降至5.4%,較2023年下滑了2.4個百分點。2021年,這一比例曾高達16.6%。

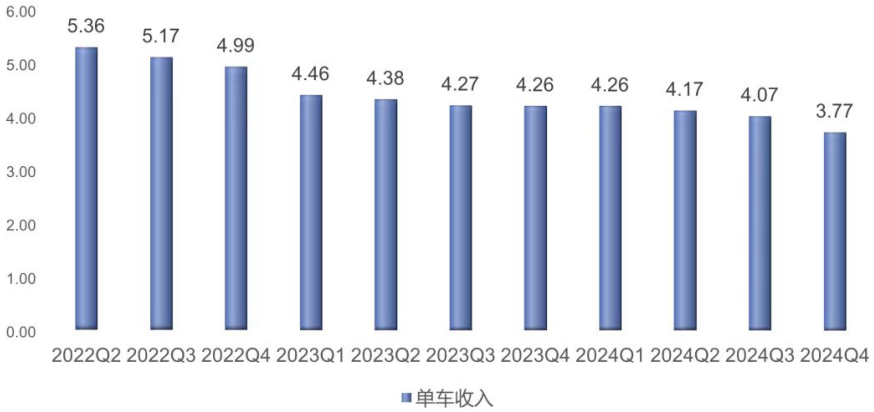

不難看出,從美國、歐洲以及中國這三大汽車市場來看,特斯拉新車銷售都不樂觀。此外,由于促銷活動的持續開展,特斯拉單車收入不斷下滑。2024年第四季度,特斯拉單車收入已經降至3.77萬美元,環比第三季度大幅下滑3000美元,這也是公司新車毛利率不及預期的一個主要原因。

3

下一個增長引擎在哪?

面對新車銷量的持續疲軟,特斯拉在財報溝通會上表示,會在2025年推出一款更具有價格競爭力的車型,該車型將使用現有平臺的零部件以及下一代平臺的部分技術,其起售價預計在三萬美元左右,這應該就是傳聞已久的Model Q(Model 2)。

事實上,早在2022年,特斯拉就聲稱要推出比Model 3/Y定位更低的車型,在中國市場的售價約為15萬元。然而,這款傳言數年的新車上市和交付時間卻一再“跳票”。如今,隨著埃安RT、小鵬MONA M03等競品已經將A級純電轎車的價格下探到10萬元級別,Model Q恐怕很難像Model 3或者Model Y一樣成為一款現象級產品。

有分析認為,就連馬斯克本人對特斯拉2025年的新車銷售似乎也沒有信心。在2024年三季度財報溝通會中,馬斯克一度表示特斯拉2025年銷量指引同比增長20%-30%。但在本次財報溝通會上,馬斯克僅提及2025年特斯拉銷量重回正增長。

在新車銷量面臨較大不確定性的情形下,馬斯克在本次財報溝通會上重點闡述了其自動駕駛(FSD)、Robotaxi(自動駕駛出租車)和Optimus(人形機器人)等業務的遠大前景。在人形機器人方面,特斯拉預計2025年將生產1萬部機器人,并從明年下半年開始交付,主要承擔特斯拉工廠生產的任務。預計到2026年下半年開始,公司將向特斯拉以外的公司交付Optimus。

在馬斯克看來,人形機器人的使用場景相比汽車多出1000倍。預計到2028年-2030年,Optimus有可能為特斯拉帶來超過1萬億美元的年收入,這比特斯拉2024年總收入高出10倍以上。不過,在Optimus未能真正量產落地之前,馬斯克這一萬億營收展望還有待進一步觀察。

在自動駕駛方面,馬斯克確認特斯拉將在今年6月于得克薩斯州奧斯汀市推出一項無人駕駛的付費叫車服務,同時也在積極推進其智能輔助駕駛系統(駕駛員監管版)進入歐洲和中國市場的工作。此外,馬斯克還大膽預測,預計到2025年底特斯拉的自動駕駛出租車服務(Robotaxi Fleet)將擴展到美國的多個城市。

然而,從FSD目前的訂閱情況來看,特斯拉自動駕駛服務收費規模不宜太過樂觀。截至目前,北美地區特斯拉汽車保有量大約為180萬輛,其中FSD活躍用戶數85萬,付費用戶數只有55萬。中國市場方面,特斯拉FSD選裝率更是不足2%。隨著比亞迪智駕全標配全免費政策的推出,特斯拉FSD未來在中國市場的前景只會更加尷尬。

相比機器人和無人車等概念性題材,特斯拉儲能業務的落地情形要明顯更好。2024年全年,特斯拉儲能業務營收首次突破一百億美元大關,同比增長67%,這一增長幅度遠高于公司整體營收的增長率。此外,從毛利率來看,2024年特斯拉儲能業務毛利率達到26.2%,較上一年同期提升7.3個百分點,儲能業務已經成為推動特斯拉營收以及利潤增長的重要力量。

根據最新消息,特斯拉上海儲能超級工廠已經于2月11日正式投產,這也是特斯拉在美國本土以外的首個儲能超級工廠項目。據悉,特斯拉上海儲能超級工廠初期規劃年產商用儲能電池1萬臺,儲能規模近40吉瓦時(GWh)。

可以預計的是,隨著上海工廠產能的不斷爬坡,特斯拉在全球儲能市場的競爭力有望進一步提升。顯然,相比尚未量產的人形機器人以及前景不明的自動駕駛業務,特斯拉的儲能業務似乎更有可能發展成為公司的第二增長曲線,這也是特斯拉維持萬億美元市值的一個重要支撐。

獵云網

獵云網

融中財經

融中財經

礪石商業評論

礪石商業評論