盈利不佳,資產(chǎn)質(zhì)量下行,寧夏銀行新“掌門(mén)”挑戰(zhàn)重重

3月,千億規(guī)模股份行寧夏銀行管理層出現(xiàn)重大變動(dòng),將迎來(lái)新任“掌門(mén)人”。

寧夏銀行公告稱(chēng),原董事長(zhǎng)、執(zhí)行董事、董事會(huì)戰(zhàn)略委員會(huì)主任委員沙建平因任職年齡屆滿,申請(qǐng)辭去上述職務(wù)。與此同時(shí),原副行長(zhǎng)萬(wàn)亞明也因任職年齡屆滿不再任職。

如此重大變動(dòng)自然引起市場(chǎng)廣泛關(guān)注,而接任者自然備受矚目。據(jù)悉,寧夏銀行選舉吳瓊為該行第七屆董事會(huì)執(zhí)行董事,這也意味著金融監(jiān)管系統(tǒng)出身的吳瓊有望接任沙建平執(zhí)掌寧夏銀行。

此外,寧夏銀行整體盈利能力有待提高,資產(chǎn)質(zhì)量面臨下行壓力,因違規(guī)操作收罰單,投訴量更是居轄內(nèi)城商行首位,互聯(lián)網(wǎng)貸款余額已近乎“腰斬”。

吳瓊執(zhí)掌下的寧夏銀行能實(shí)現(xiàn)上市夢(mèng)嗎?

01

盈利能力有待提高,資產(chǎn)質(zhì)量面臨化解壓力

據(jù)悉,寧夏銀行(成立于1998年的銀川市商業(yè)銀行)于2007年12月成立,是寧夏唯一一家股份制商業(yè)銀行,定位于服務(wù)地區(qū)經(jīng)濟(jì)發(fā)展,營(yíng)業(yè)網(wǎng)點(diǎn)覆蓋自治區(qū)內(nèi)5個(gè)地級(jí)市,近年來(lái)各項(xiàng)業(yè)務(wù)平穩(wěn)發(fā)展,并推進(jìn)跨區(qū)域經(jīng)營(yíng),在西安、天津共設(shè)立多家支行、分行。

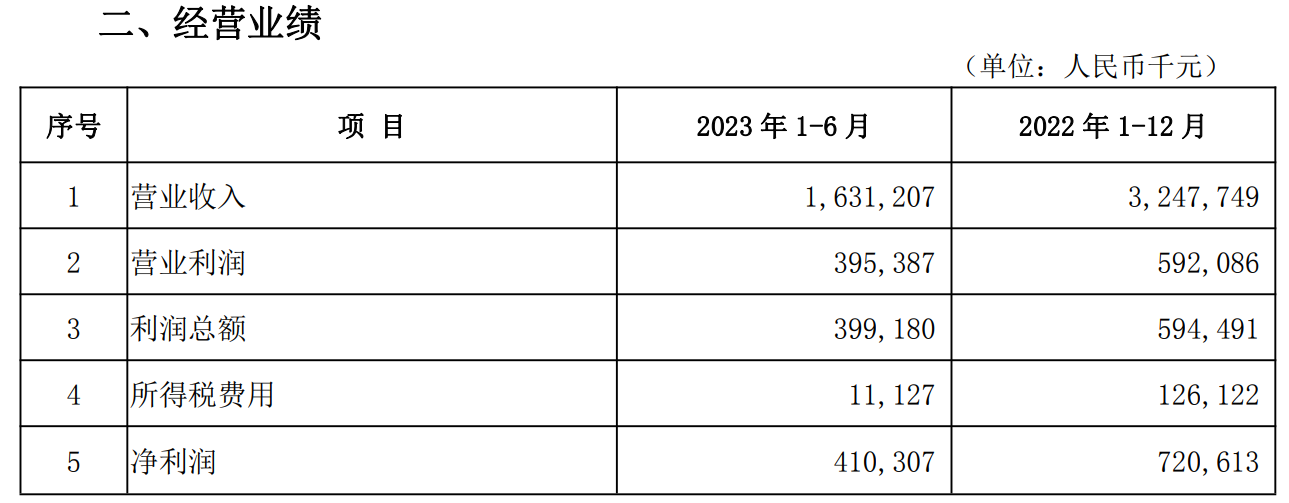

據(jù)最新年報(bào)顯示,2022年寧夏銀行實(shí)現(xiàn)凈營(yíng)業(yè)收入32.48億元,同比下降4.30%;撥備前利潤(rùn)同比下降8.52%至17.88億元,撥備前利潤(rùn)/平均風(fēng)險(xiǎn)加權(quán)資產(chǎn)同比下降0.19個(gè)百分點(diǎn)至1.32%。2023年延續(xù)低迷態(tài)勢(shì),上半年實(shí)現(xiàn)營(yíng)收16.31億元,同比下降6.21%;凈利潤(rùn)僅增長(zhǎng)了2.34%至4.1億元。

對(duì)于寧夏銀行增收不增利的現(xiàn)象,評(píng)級(jí)機(jī)構(gòu)中誠(chéng)信國(guó)際認(rèn)為,息差回升、貸款撥備計(jì)提減少以及所得稅費(fèi)用轉(zhuǎn)回,是推動(dòng)其凈利潤(rùn)實(shí)現(xiàn)增長(zhǎng)的重要路徑,但非息收入波動(dòng)以及較大的資產(chǎn)減值損失計(jì)提壓力對(duì)盈利產(chǎn)生不利影響,寧夏銀行整體盈利能力仍然有待提高。

不僅如此,寧夏銀行的資產(chǎn)質(zhì)量也面臨著較大化解壓力。據(jù)歷年財(cái)報(bào)顯示,2018年至2023年6月,寧夏銀行的不良貸款率分別為3.79%、3.82%、3.54%、3.08%、2.73%和2.59%,雖整體呈下降之勢(shì),但與同期商業(yè)銀行均值水平還有一定距離。

可以預(yù)見(jiàn)的是,寧夏銀行未來(lái)資產(chǎn)質(zhì)量仍面臨一定下行壓力,這主要源于其存量不良集中在房地產(chǎn)、鋼材、煤炭、石化產(chǎn)品生產(chǎn)貿(mào)易相關(guān)及部分小微企業(yè)對(duì)公貸款業(yè)務(wù)上,而受宏觀經(jīng)濟(jì)下行、房地產(chǎn)市場(chǎng)低迷等因素影響,以上企業(yè)資金鏈緊張甚至斷裂,同時(shí)以抗風(fēng)險(xiǎn)能力弱的小微客戶為主要客群的風(fēng)險(xiǎn)有所暴露,加大了風(fēng)險(xiǎn)敞口。

據(jù)官網(wǎng)顯示,截至2023年末,寧夏銀行資產(chǎn)總額2033億元,負(fù)債總額1889億元,存款余額1544億元,貸款余額1088億元。

02

合規(guī)問(wèn)題暴露,管理層大變動(dòng)

令寧夏銀行頭疼的,還有合規(guī)問(wèn)題暴露。

3月,據(jù)國(guó)家金融監(jiān)督管理總局寧夏監(jiān)管局行政處罰信息公開(kāi)表(寧金罰決字〔2024〕2號(hào))顯示,因押品調(diào)查不盡職,嚴(yán)重違反審慎經(jīng)營(yíng)規(guī)則,寧夏銀行西塔支行被罰40萬(wàn)元,同時(shí),時(shí)任寧夏銀行西塔支行行長(zhǎng)陳少峰被警告。

因貸后管理問(wèn)題,2021年12月、2022年1月先后被責(zé)令改正、處以罰款。同樣,2021年7月,寧夏銀行固原分行因貸前調(diào)查不盡職、貸后管理不到位,嚴(yán)重違反審慎經(jīng)營(yíng)規(guī)則等違規(guī)行為,被處罰款20萬(wàn)元。

寧夏銀行投訴量更是連續(xù)三年居城市商業(yè)銀行首位。根據(jù)寧夏銀保監(jiān)局披露的數(shù)據(jù),2020年至2022年,轄區(qū)內(nèi)銀行業(yè)消費(fèi)投訴中,涉及寧夏銀行的分別是31件、124件、103件,呈增長(zhǎng)態(tài)勢(shì)。

疊加應(yīng)監(jiān)管要求壓降異地聯(lián)合貸款,寧夏銀行互聯(lián)網(wǎng)聯(lián)合貸款增速顯著放緩,余額已近乎“腰斬”。

在寧夏銀行表現(xiàn)平平甚至走上“下坡路”之際,領(lǐng)導(dǎo)班子更迭也在進(jìn)行中。

3月以來(lái),寧夏銀行接連發(fā)布公告稱(chēng),原董事長(zhǎng)、執(zhí)行董事、董事會(huì)戰(zhàn)略委員會(huì)主任委員沙建平因任職年齡屆滿,申請(qǐng)辭去上述職務(wù)。與此同時(shí),原副行長(zhǎng)萬(wàn)亞明也因任職年齡屆滿不再任職。而吳瓊有望接任沙建平執(zhí)掌寧夏銀行。

據(jù)悉,吳瓊現(xiàn)年56歲,具有豐富的金融行業(yè)和政府工作經(jīng)驗(yàn),曾任寧夏自治區(qū)政府辦公廳副處級(jí)秘書(shū),自治區(qū)金融管理辦公室資本運(yùn)營(yíng)處處長(zhǎng)等職務(wù),并在2016年至2018年期間擔(dān)任過(guò)寧夏國(guó)有資產(chǎn)投資控股集團(tuán)公司董事長(zhǎng)、黨委書(shū)記,隨后則又調(diào)任至寧夏自治區(qū)地方金融監(jiān)督管理局,先后擔(dān)任了副局長(zhǎng)、局長(zhǎng)、黨委書(shū)記、副主任等要職,并一直延續(xù)至今。

不可否認(rèn)的是,原董事長(zhǎng)沙建平對(duì)寧夏銀行的貢獻(xiàn)確實(shí)不小,在執(zhí)掌的兩年期間,寧夏銀行總資產(chǎn)突破兩千億。據(jù)資料顯示,沙建平早年曾任工行固原分行副行長(zhǎng)、行長(zhǎng),寧夏分行監(jiān)察室主任等職,后加入銀川市商業(yè)銀行,2018年底升任寧夏銀行行長(zhǎng),2022年初寧夏銀行原黨委書(shū)記、董事長(zhǎng)居光華改任自治區(qū)政府參事,沙建平接任掌舵,至今約兩年。

已籌備IPO計(jì)劃多年的寧夏銀行,能在吳瓊的加入下實(shí)現(xiàn)上市嗎,尚需市場(chǎng)給出答案,我們拭目以待。

猜你喜歡

渤海銀行近700億債權(quán)“七折”甩賣(mài),減負(fù)之后能否輕裝上陣?

渤海銀行的“減負(fù)”行動(dòng)已進(jìn)入深水區(qū)。三位“首席”上任,華夏銀行能否托住經(jīng)營(yíng)底盤(pán)?

華夏銀行新的高管團(tuán)隊(duì),是否能穩(wěn)住“底盤(pán)”,還需要用更多業(yè)績(jī)和指標(biāo)增長(zhǎng)來(lái)說(shuō)話。工行接盤(pán)錦州銀行,六年風(fēng)險(xiǎn)處置收官,中小銀行并購(gòu)潮前夜?

國(guó)有大行首次受讓城商行的案例來(lái)了。十七年IPO長(zhǎng)跑,上半年業(yè)績(jī)雙降,東莞銀行能否圓夢(mèng)?

東莞銀行歷時(shí)十七年的資本長(zhǎng)跑,如今又一次站上了未知的十字路口。中原銀行“換帥”:業(yè)績(jī)表現(xiàn)、合規(guī)管理、資產(chǎn)質(zhì)量考驗(yàn)新管理層

此次行長(zhǎng)更迭也直接反映出新一屆管理層所面臨的多重任務(wù)。“國(guó)壽系”少帥林朝暉掌舵廣發(fā)銀行,直面合規(guī)、增收、轉(zhuǎn)型三大挑戰(zhàn)

換帥之后的廣發(fā)銀行,其戰(zhàn)略方向是否會(huì)調(diào)整,以及如何尋找新的健康可持續(xù)發(fā)展路徑將成為新帥面臨的挑戰(zhàn)之一。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸