小鵬汽車“降速掉隊”,新車X9能讓何小鵬睡個好覺嗎?

“睡個好覺何小鵬”成為2024年開年的第一個車圈熱梗,但近期小鵬汽車的表現卻不盡如人意。

一方面,港交所1月8日公告顯示,摩根大通在1月3日將其在小鵬汽車(9868.HK)的多頭頭寸從5.1%降至4.7%。不久前,阿里巴巴剛在2023年12月出售2500萬股小鵬汽車美股(總價值約3.91億美元,約人民幣27.8億元)后,減持后,阿里巴巴對小鵬汽車的持股比例將由10.2%降至7.5%。

此外,1月9日,理想汽車發布的2024年第一周(1月1日~7日)新能源車銷量數據顯示,小鵬汽車僅賣出約1400輛汽車,在十大新勢力品牌榜上位列第九,而在新能源品牌銷量大榜單的前十名中,已經沒有小鵬汽車的名字了。

圖源:理想官方微博

即便如此,正在參加2024年CES消費電子展的小鵬汽車聯席總裁顧宏地表示,預計2024年小鵬汽車的增速將比近年來“快得多”。

有業內人士認為,面對眾多競爭對手,小鵬汽車沒有體現出明顯的差異化競爭優勢,這導致過去兩年增速大幅下滑,小鵬汽車要實現“快跑”還要找到自己的“獨特標簽”。

銷量墊底“蔚小理”,被零跑反超

小鵬汽車自2021年實現交付量猛增之后,2022年和2023年連續兩年未完成既定年度目標,并且仍處于虧損狀態(截至2023年第三季度末),甚至有業內資深人士拿“小鵬汽車的死期”來打賭。

2021年,小鵬汽車全年累計交付98155輛汽車,同比大增263%,名列 “蔚小理”第一,其中交付量最多的車型為小鵬P7,交付量60569輛,同比上升302%,但隨后兩年增速大幅下滑。

小鵬汽車2022年交付約12萬輛車,對比全年25萬輛的銷售目標,完成率不到50%;2023年,小鵬汽車總交付輛約14.16萬輛,同比增長17%,歷史累計交付量達400311輛。但對比何小鵬在2023年初提出的“2023年累計交付45萬輛車”目標,仍然相差近5萬輛。

此外,小鵬汽車在“蔚小理”中的交付量也從第一變成了倒數第一。2023年,蔚來汽車交付超16萬輛,理想汽車交付量則超過37.6萬輛,同比增長182.2%,年度銷量目標完成率為125.3%。

理想汽車近日更提出2024年銷售80萬輛車的目標,如果達成該目標,小鵬與理想的差距還將進一步拉大。

圖源:罐頭圖庫

從總銷量來看,小鵬汽車已經掉出國產新能源第一梯隊,落入和零跑汽車、深藍汽車、哪咤汽車等車企的梯隊。

需要注意的是,零跑汽車的交付量已經超過了小鵬汽車。此外,蔚來汽車、哪咤汽車原定的年度銷售目標都超過30萬輛,零跑汽車原定2023年銷量目標則和小鵬汽車一樣,同為20萬輛。

這意味著,同行都想突破20萬輛的瓶頸,從而甩開同梯隊的競爭對手。這對小鵬汽車來說,如果2024年再不實現銷量突破,結果難以言說。

前幾天,《汽車商業評論》的報道中提到關于小鵬汽車的一個賭約,2022年11月,知名汽車KOL王洪浩和汽車商業評論總編輯賈可博士隔空打賭,前者說小鵬汽車三年內必死,后者說小鵬汽車死不了,兩人的賭注是一輛小鵬汽車。

實際上,業內以及車主關于小鵬汽車的類似討論很多,這些討論反映了出,小鵬汽車面臨的競爭對手很多、壓力很大,未來仍然存在不確定性。

冥冥中像是為了回應這些討論,小鵬汽車聯席總裁顧宏地在正在舉行的2024年CES消費電子展上表示,預計2024年小鵬汽車的增速將比近年來“快得多”,并提到了歐洲、中東和東南亞市場,認為小鵬汽車將在這些海外市場中發力。

小鵬汽車的“標簽”是啥?

著名經濟學家宋清輝分析認為,制約小鵬汽車銷量的或有兩方面的因素:一方面是小鵬汽車成立時間并不長,品牌影響力相對不足;另外一方面則是小鵬汽車顯得“中規中矩”,與和其他品牌很難形成顯著的差異化,從而導致消費者逐漸失去興趣。

商業模式中有句老話是“人無我有、人有我優、人優我廉、人廉我轉”,無非是要在競爭充分的市場中找到自己的“唯一”特性,再把這個特性放大變成優勢,但屬于小鵬汽車的“獨特標簽”確實不好找。

小鵬汽車目前在售的7款車型中,除了X9剛剛上市還需觀察之外,其余幾款車在和同級車的競爭中,在銷量和價格上并沒有強勁的市場表現。

比如小鵬汽車的3款轎車P5、P7、P7i(2024款),同級車中主要競爭車型為特斯拉的Model 3、比亞迪漢系列、比亞迪秦系列和AION S;小鵬G3、G6和G9則要面對理想L7、Model Y以及比亞迪元PLUS等車型的競爭。

圖源:罐頭圖庫

懂車帝數據顯示,在2023年12月的全國銷量中,只有小鵬G9在同級車的競爭中占據了第二的位置,其余幾款車型在五款同級車的競爭中,排在第三到第五的位置。關鍵是,小鵬汽車與前排車型的銷量落差比較大,動不動就是三四千輛的差距,這給其他同級車留出了較大的趕超空間。

價格不占優勢,銷量不占優勢,自動駕駛也失去了之前的熱度,對何小鵬來說,繼續在上述6款車型中和同級車“卷”下去已經沒有意義了,他要做的就是“轉”。

于是小鵬X9被推出來了,和滴滴合作研發的低價網約車型MONA被提出來了,甚至被稱為“陸地航母”的分體式飛行汽車也發出了預定通告。

圖源:懂車帝

從小鵬X9的推廣來看,X9實際上是打SUV市場的,用MPV大空間和相對低價位,去撬動SUV中希望提升性價比的那部分客群。

價格上,同級車騰勢D9 DMI、嵐圖夢想家高配達到44萬元到68萬元的高價,而小鵬X9的價格區間在35.98萬~41.98萬之間,價格優勢非常明顯。

有意思的是,小鵬汽車把嵐圖夢想家作為小鵬X9的競爭車型,但嵐圖夢想家內部員工表示,未對小鵬汽車有過太多關注,不過他認為小鵬G6還不錯。

從價格區間和車型定位來看,小鵬X9確實切開了一個細分市場,接下來能否帶動小鵬汽車其他車型固定在月銷售2萬輛的水平,就有待市場考驗了。

而MONA是主打一個低價策略,對外號稱是“15萬元以內帶自動駕駛”的網約車型,低價跑量的意圖非常明顯,但這塊市場明顯被比亞迪秦系列和豐臺雷凌占據,能給小鵬汽車帶來多大的增量還不好說。

理想盈利能否帶給小鵬曙光?

當年的“蔚小理”三大新勢力車企中,如今只有理想汽車完成了銷量、盈利同步增長的正循環,情況都好于蔚來和小鵬汽車。

何小鵬曾表示,“理想的盈利讓我們看到了黎明的曙光”。但從財務數據來看,小鵬汽車的壓力可不小。

對比“蔚小理”的盈利狀況,截至2023年第三季度,理想汽車凈利潤28.1億元,蔚來汽車虧損45.6億元,小鵬虧損38.9億元。

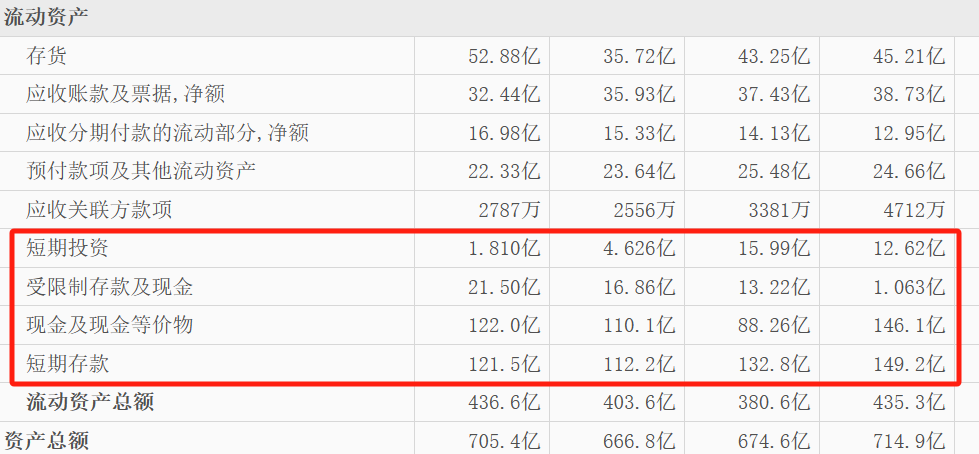

從流動性上看,2021年,小鵬汽車的現金及現金等價物、受限制現金、短期投資及定期存款總額約為435.44億元,2022年降到約382.52億元,到2023年第三季度末則下降至364.8億元。

按上述數據計算,小鵬汽車三年內的各類現金總額減少了超70億元,和2021年相比降幅約為16.22%。

圖源:東方財富網數據

實際上,這還是小鵬汽車多次融資借款保持住的,截至2023年上半年,小鵬汽車從國內銀行取得的短期借款總額約為42.6億元;在2022年,小鵬汽車發行兩只ABS債券,合計募集資金17.39億元。

更引人注意的是小鵬汽車背后股東投資,除了阿里巴巴、摩根大通外,近期大眾汽車的聯屬公司通過購買小鵬汽車股份,投資約7.056億美元(折合人民幣50.52億元),交易完成后大眾汽車集團獲得了小鵬汽車董事會的一個觀察員席位,在A類普通股中的股權占比為4.99%,其他股東占比為76.51%,在B類普通股中的股權占比為18.5%。

根據東財數據,截至2023年第三季度末,小鵬汽車總負債約417.5億元,凈資產287.9億元,是近年來的新低。

即便年度銷量未達標,財務仍虧損,但小鵬汽車聯席總裁顧宏地博士在2023年第三季度財報中表示,公司交付量已經連續9個月環比增長,預計第四季度自由現金流將會更大幅度地改善,這是公司走向長期規模盈利的起點。

那么,2024年的小鵬汽車能否在競爭車企中突圍,像理想汽車那樣實現銷量和利潤的“正循環”?我們拭目以待。

猜你喜歡

市值腰斬,理想汽車的壓力越來越大了

接下來,理想汽車一方面要在自己的基本盤業務領域面對華為鴻蒙智行的纏斗,另一方面要面臨比亞迪的猛攻,同時還要提防小米、領克、極氪、深藍與零跑等一眾頗具競爭力汽車品牌的偷襲,理想汽車的壓力可想而知。多部門聯合發布指導意見,深化新能源車險改革并加強監管

近日,國家金融監督管理總局、工業和信息化部等多部門聯合發布了《關于深化改革加強監管促進新能源車險高質量發展的指導意見》。

礪石商業評論

礪石商業評論

博望財經

博望財經

獵云網

獵云網