政金債ETF賣“火”了,除了安全外還有哪些特點?

去年剛問世的同業存單指數基金規模增速迅猛,Wind數據顯示,截至今年8月5日,其總規模已經突破2000億元大關,這距離6月初突破1000億元僅僅過去了兩個月。

而隨著步入火熱的八月,另一款低風險穩健理財產品“政金債ETF”,也和天氣一起熱了起來。其中,華安中債1-5年國開行債券ETF,發行僅2天賣超80億份上限,提前結束募集,和另一邊權益基金“難產式”的延期發行形成鮮明對比。

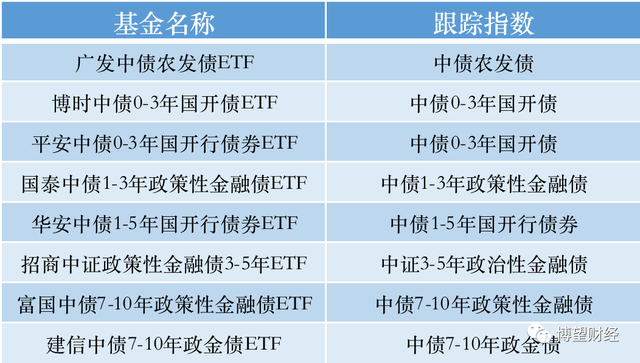

事實上,除了華安基金的政金債ETF,未來還會有7家支相關產品正在和即將來的路上。且從跟蹤指數來看,這八家基金公司獲批的政金債ETF各有不同。

政金債是什么?政金債ETF有何投資價值?

01

政金債是什么?

政金債全稱“政策性金融債”,而要了解它,則要先了解什么是政策性銀行。所謂,政策性銀行,一般是指由政府設立,以貫徹國家產業政策、區域發展政策為目的的,不以盈利為目標的金融機構。

我們國家目前有3家,分別為國家開發銀行、農業發展銀行和進出口銀行。政金債正是由他們向商業銀行等金融機構發行的,目的是為了支持國家大中型基礎開放建設。

從發行、使用和償還等方面看,政金債性質與國債差別不大,因此被廣泛稱為“準國債”。而且有中央財政擔保,幾乎不存在償付危機等問題。但對于個人而言,直接投資政金債的門檻較高、需要的資金量較大,通過公募基金來投資是一種不錯的選擇。

其實在首批政策性金融債ETF獲批之前,市場上已有不少投向政策性金融債的基金產品。他們業績怎么樣呢?

02

期限越長相對收益越高,收益可對標純債基金

不含信用風險的政金債基金近年來廣受市場青睞,Wind數據顯示,其數量從2017年底的13只快速增長至2021年底的177只,規模也由約19億提升至3307億。其中,指數型產品占據主流,占比約為90%,有部分是主動管理的中長期純債基金、短期純債基金。

政金債基金業績如何?

我們以政金債基金跟蹤的不同期限指數為例,Wind數據顯示自2014年12月31日截至2022年8月5日,各不同期限政金債指數走勢較為平穩,且呈現出期限越長收益越高的特點,具體來看,政金債1-3年漲33.55%、政金債1-5年漲35.28%、政金債3-5年漲38.63%、政金債5-10年漲42.17%。

從凈值曲線來看,隨著期限時間拉長,政金債指數凈值曲線波動也在明顯加大。可以看到的是,政金債5-10的凈值曲線波動明顯高于其他較低年限的政金債指數。

值得一提的是,政金債1-3年、政金債1-5年與純債基金走勢較為貼合,而政金債3-5、政金債5-10明顯跑贏。

數據來源:Wind,截至2022.8.5

與此同時,筆者選擇幾只規模較大和不同期限政金債基金產品,具體看下其賺錢能力。從歷史表現來看,在近兩年股市寬幅震蕩下,以下幾只政金債基金的確展現出了產品優勢點,不僅近1年、近2年皆跑贏了同期債券基金指數,最大回撤也基本低于債券基金指數。

其中,易方達7-10年國開行A憑借較長期限,近2年收益達11.58%,最大回撤僅為-1.27%,在震蕩市行情下,相比滬深300指數表現較為亮眼。但拉長時間,從成立以來年化收益來看,滬深300和債券型基金指數則明顯更勝一籌。

數據來源:Wind,截至2022.8.5

綜上來看,政金債基金與純債基金表現相對一致,具有風險較低、回撤較小和收益不錯的特點。在兩者有相同配置需求的投資者,如果想要博取更高的收益,5-10年的政金債基金或許是不錯的選擇,但其波動風險也相應比較高。

03

政金債ETF,場內版“銀行理財”工具

首先科普下債券ETF的優勢特點,債券ETF相比普通債券指數基金突出的優勢點即投資者既可以在一級市場申贖,也可以在二級市場買賣。

買過股票的小伙伴都知道,二級市場流通比較便利,比如普通債券指數基金的投資者贖回到賬往往需要T+3或者更長時間,而政金債ETF通過上市在二級市場交易買賣,資金最快可以當天賣出可用,流動性更好。

首次獲批的政金債ETF相比政金債指數基金的一大優勢就是在交易機制方面,可以實現通過二級市場賣出基金份額實現資金實時可用的優勢。

因此,筆者認為與普通政金債指數基金相比,首批獲批的政金債ETF,最大的優勢是流動性,為我們中短期配置債券資產提供了一個選擇,可以作為類似短期現金管理的替代產品。但如果是做中長期底層資產配置,筆者相信你一定有更好的選擇。

最后,值得注意的是,從持有人結構來看,截至2021年末個人投資者持有債券ETF金額總計17億元,持倉占比僅為7%,機構投資者占比高達90%。

要知道,機構持有比例較高,代表產品穩定獲得認可的同時,流動性壓力等也隨之而來。一般來說,機構持有人是出了名的愛就“抱在一起”,遭遇特殊時點或市場大幅波動也是“說賣就賣“,投資行為趨同性較強。如果機構趨向在較短時間發生贖回行為,對產品凈值和流動性也造成一定壓力。

猜你喜歡

激流勇進二十年 啟航新征程 華夏基金舉辦“一年一度指數大會”

11月7日,華夏基金在京舉辦“一年一度指數大會”,華夏基金總經理李一梅出席活動并發表演講。政金債ETF賣“火”了,除了安全外還有哪些特點?

今年來市場上上下下,不斷沖擊著投資者的“心理防線”,導致大家對安全性較高的理財產頗為“狂熱”,有多熱?

博望財經

博望財經

野馬財經

野馬財經

財富獨角獸

財富獨角獸

融中財經

融中財經