李嘉誠回來的真是時候!

李嘉誠回來了。

這是近幾天地產(chǎn)界乃至整個經(jīng)濟(jì)界最火的新聞之一。值得一提的是,就在李嘉誠參與土拍的前一天,央行、銀保監(jiān)、證監(jiān)會等同時發(fā)文,力挺房地產(chǎn)平穩(wěn)有序發(fā)展。

而這一政策出臺的背景是,在剛剛過去的2022年4月,官方制造業(yè)PMI環(huán)比下降2.1個百分點至47.4%;綜合PMI產(chǎn)出指數(shù)更是大幅降至42.7%,較上月下降了6.1個百分點。

很顯然,李嘉誠的回歸,絕非偶然,也并不盲目。

大而不能倒

沒有大而不能倒的企業(yè),但卻有大而不能倒的行業(yè)。

中國房地產(chǎn)貢獻(xiàn)了約20%的GDP、約40%的財政收入,構(gòu)成約60%的家庭資產(chǎn)。地產(chǎn)行業(yè)需要調(diào)控,但經(jīng)不起休克式的出清,不夸張的說,如果房地產(chǎn)現(xiàn)在塌方,那對中國經(jīng)濟(jì)的傷害將是致命的。

首先是經(jīng)濟(jì)受不了。

根據(jù)華泰證券的測算,房地產(chǎn)投資增速每下降10%,將拖累GDP增速約1.1個百分點;商品房銷售額增速每下降10%,將拖累GDP增速約0.2個百分點。

其次,政府財政也受不了。

以2020年的數(shù)據(jù)為例,全國土地使用權(quán)出讓收入占全國地方一般公共預(yù)算本級收入的比重超80%,土地財政依賴度超過100%的城市有20個,超過50%的有40個。

事實上,自去年開始,房地產(chǎn)增速就在不斷降檔,開發(fā)和銷售兩端皆是如此。

▲圖片截取自國家統(tǒng)計局

雖說主要原因是受到2020年前低后高的影響,但地產(chǎn)不斷走弱也是既成事實。一個最直觀的證據(jù)是,百強(qiáng)房企的銷售額和銷售面積自去年下半年已陷入負(fù)增長。

進(jìn)入2022年,房地產(chǎn)下滑速度進(jìn)一步加快。

Q1全國房地產(chǎn)開發(fā)投資僅同比增長0.7%,刷新了1998年房改以來的最低增速。到3月份已進(jìn)入負(fù)增長,其中新開工同比下滑22.2%,施工和竣工分別下滑15.5%、21.5%。

銷售端,Q1全國商品房銷售額同比下滑22.7%。克爾瑞最新數(shù)據(jù)顯示,4月份,top10、top30和top50房企銷售額分別同比下滑53.0%、54.2%及58.0%,降幅環(huán)比擴(kuò)大19.6pct、10.7pct和9.9pct。

今年一季度,全國國有土地使用權(quán)出讓收入同比大幅下降27.4%,黑龍江、寧夏、西藏等偏遠(yuǎn)地區(qū)的土地出讓金降幅更是超過80%,對地方政府形成較大壓力。

另一方面,疫情不斷反復(fù)地背景下,消費受到很大的制約,Wind預(yù)測四月份社零同比增速將降至-5.86%,較3月份的-3.53%進(jìn)一步下滑。

需要特別指出的是,一季度GDP增速為4.8%,并未達(dá)到今年定下的5.5%的任務(wù)水平。要想維持目標(biāo)不變,后期必然要下大力氣。

重壓之下,房地產(chǎn)不能再繼續(xù)下行了。

4月29日,政治局召開會議,強(qiáng)調(diào)要堅持房子是用來住的、不是用來炒的定位,同時也支持各地從當(dāng)?shù)貙嶋H出發(fā),完善房地產(chǎn)政策,支持剛性和改善性住房需求,促進(jìn)房地產(chǎn)市場平穩(wěn)健康發(fā)展。

隨后金融部門紛紛出臺相關(guān)政策維穩(wěn),地產(chǎn)迎來久違的松綁。而在此之前,地方已先行一步,到目前為止,全國已有超100個城市出臺政策為房地產(chǎn)抒困。

沒有大行情

從地方到中央,對于房地產(chǎn)的態(tài)度終于達(dá)成共識,上下合力出手,很容易給人一種錯覺,即房地產(chǎn)將重新回到以往的增長軌道。但事實上,中國房地產(chǎn)已不可能再回到之前那種高增長的黃金時代,原因有二。

首先是城市化率。

2000年,中國的城鎮(zhèn)化率只有約36%,到2021年,這一數(shù)據(jù)已經(jīng)增長到了64.72%,幾億人在短短20年的時間進(jìn)城,這是推動房地產(chǎn)繁榮的根本所在。

很多人拿發(fā)達(dá)國家80%左右的城市化率類比中國,得出中國房地產(chǎn)依然有很大增量空間的結(jié)論。不客氣的說,這完全是主觀上的一廂情愿。

事情的真相是,中國城市化率依然會提高,但靠的不再是分子的增加,而是分母的減少。

說的直白點,就是大量留守在農(nóng)村的老年人口在未來幾十年將陸續(xù)離開這個世界,帶來中國城市化率的被動提升。這樣的表達(dá)讓人在情感上很難接受,但事情本就如此。

房地產(chǎn)的另一個制約因素在貨幣。

我們可以為資產(chǎn)價格的上漲找到很好的解釋原因,但歸根結(jié)底還是要落實在資金層面。如果沒有錢來推動,一切都是空想,股票和房地產(chǎn)皆是如此。過去中國房地產(chǎn)高速增長的直接原因就是貨幣的高速增長。

過去幾十年,中國貨幣發(fā)行的同比增速長期高于GDP增長率,造成貨幣溢出,這些錢進(jìn)入房地產(chǎn)領(lǐng)域,支撐起長牛行情。

2013年是一個轉(zhuǎn)折點,國內(nèi)開始著手進(jìn)行宏觀去杠桿,具體表現(xiàn)為M2同比增速不斷降低。截止到目前,這一數(shù)據(jù)基本穩(wěn)定在8%-9%之間,約等于實際GDP增長加上通脹。

換句話說,金融系統(tǒng)不再給房地產(chǎn)額外印錢,即便政策短期寬松,行業(yè)不可能再回到從前。

作為今年全國第一個全面放開限購限貸的城市,鄭州的走勢有很強(qiáng)的借鑒意義。

鄭州的地產(chǎn)新政始于今年3月1日,隨后立竿見影,整個3月,新房成交量環(huán)比2月增加53.07%,二手房成交量環(huán)比增加57%。

但進(jìn)入4月之后,無論是新房還是二手房,成交量環(huán)比均出現(xiàn)下滑。價格層面,盡管3月份成交量大幅反彈,但二手房價格僅環(huán)比上漲0.06%,新房價格更是環(huán)比下跌0.27%。

黑鐵時代也有贏家

這無疑是房地產(chǎn)企業(yè)最艱難的時刻。

2021年,申萬房地產(chǎn)板塊的營收同比增長9%,同比2020年下降了3個百分點;2021年Q4和2022年Q1,營收增速同比進(jìn)一步下探到-10%、-13%。

2014年提出“白銀時代”,2018年高喊“活下去”,幾乎每隔四年,萬科總會先聲奪人,以最壞的打算為整個房地產(chǎn)行業(yè)定調(diào)。

2022年,郁亮宣布地產(chǎn)進(jìn)入“黑鐵時代”,他個人主動放棄了頭等艙,宣稱要帶領(lǐng)公司背水一戰(zhàn)。

周期下行疊加信用分層,必然帶來存量洗牌和增量集中。所謂“黑鐵時代”,并非整個行業(yè)一起覆滅,而是一大部分參與者退出牌桌,剩下的少數(shù)公司重新瓜分世界。

對于這一點,發(fā)達(dá)國家也早有前車之鑒。

以日本為例,中小房企在2008年金融危機(jī)時期加速出清,并購促使行業(yè)愈加寡頭化,2008年,日本TOP10房企的市占率不足30%,到2020年,這一數(shù)據(jù)已經(jīng)增長到了42.2%。

什么樣的企業(yè)能夠勝出?

答案是具備可投資頭寸和廣義凈費率雙重優(yōu)勢的高信用、高效率房企。

可投資頭寸決定了房企的拿地能力,投資頭寸充裕且效率高的企業(yè)才能有能力和動力進(jìn)行擴(kuò)張性拿地,并擴(kuò)大市場占有率;

與之相反的是,頭寸匱乏的低效企業(yè)的拿地數(shù)量將逐步減少,被迫交出市場份額。事實上,去年已經(jīng)有很多民營房企無力參與土地獲取,淪為看客。

廣義費用率代表房企的損耗控制,過去不怎么重要,但現(xiàn)在意義重大。

行業(yè)高歌猛進(jìn)的時候,開發(fā)商利潤空間大,管理紅利在土地紅利和杠桿紅利下顯得微不足道。一旦行業(yè)進(jìn)入平穩(wěn)發(fā)展或者下行期,利潤空間會明顯下調(diào),此時管理紅利就變得越來越重要。既然“開源”有壓力,那就靠“節(jié)流”來湊,從這個角度來看,郁亮放棄頭等艙絕非笑談。

基于對可投資頭寸和廣義凈費率的考察,萬科A、保利發(fā)展、招商蛇口、龍湖集團(tuán)、新城控股等公司在業(yè)內(nèi)做的相對較好,因此勝算概率比較大。

2021年,申萬房地產(chǎn)板塊的凈利潤同比大幅下滑85%,但其中很大一部分是房企在去年四季度一次性大幅計提減值損失造成的。

今年一季度,行業(yè)單季度盈利由負(fù)轉(zhuǎn)正,像萬科等龍頭企業(yè)的凈利潤甚至實現(xiàn)了兩位數(shù)的增長,基本可以確認(rèn)已觸底反彈,隨著后期政策效應(yīng)的逐步顯現(xiàn),未來可期。

沒有一個冬天不可逾越,沒有一個春天不會到來,財務(wù)風(fēng)格穩(wěn)健、具備逆周期擴(kuò)表能力的房企,快熬過來了。

猜你喜歡

95后長孫女登場!李嘉誠家族后繼有人

“李超人”部署退休早于1996年醞釀,從讓長子李澤鉅在自己辦公室做事起到正式退休,然后“扶上馬、送一程”,對二代傳承預(yù)先鋪路長達(dá)22年。《福布斯》香港富豪榜, 四大家族仨霸榜,華人置業(yè)劉鑾雄排名下降

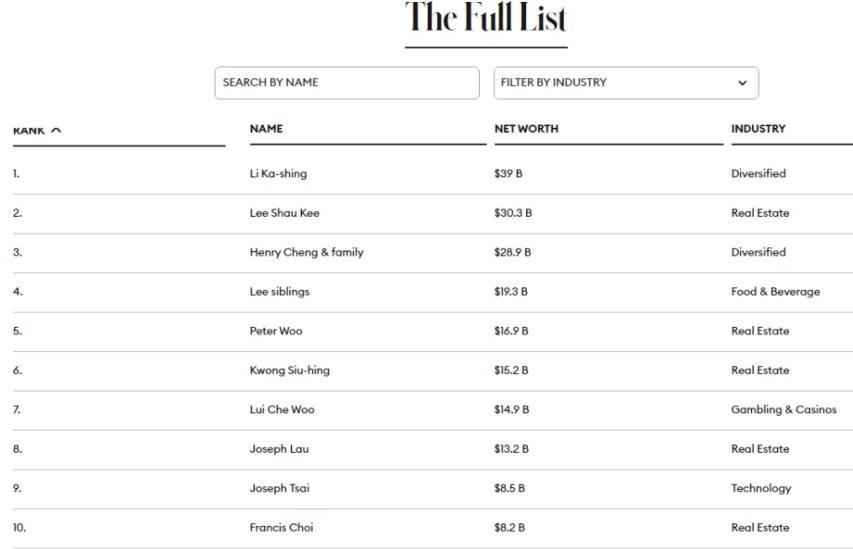

2月23日,《福布斯》公布2023年香港50大富豪榜,長和系創(chuàng)辦人李嘉誠,這位中國大眾可能最熟悉的商人,以390億美元,約合2685人民幣身家,再度蟬聯(lián)中國香港首富寶座。尚乘數(shù)科遭資金爆炒后,李嘉誠旗下公司忙澄清

長江集團(tuán)發(fā)布聲明稱,其旗下公司沒有直接持有尚乘數(shù)科的股權(quán),也與該公司沒有任何業(yè)務(wù)往來。“目前尚乘集團(tuán)董事局沒有長江集團(tuán)的代表;長江集團(tuán)亦沒有參與尚乘集團(tuán)的營運,并對該集團(tuán)之任何業(yè)務(wù)及計劃一無所知。”

野馬財經(jīng)

野馬財經(jīng)

融中財經(jīng)

融中財經(jīng)

市界觀察

市界觀察

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊