童天喜掌舵中意人壽:逾六成凈資產(chǎn)蒸發(fā),三大挑戰(zhàn)待破局

近日,中意人壽官網(wǎng)更新董事信息,童天喜于2025年7月3日起正式接任董事長,標(biāo)志著“掌門人”更迭。原董事長趙雪松或?qū)⑥D(zhuǎn)戰(zhàn)中油財(cái)務(wù)公司,延續(xù)了中石油體系內(nèi)高管輪動(dòng)的傳統(tǒng)。

此次交接看似常規(guī)人事調(diào)整,實(shí)則折射出三大深層邏輯。

股東治理模式固化:中意人壽成立23年來,六任董事長均出自中石油,副董事長由外資股東意大利忠利保險(xiǎn)委派,形成“中方管戰(zhàn)略、外方管經(jīng)營”的穩(wěn)定架構(gòu)。

財(cái)務(wù)背景延續(xù):連續(xù)兩任董事長(趙雪松、童天喜)均為中石油培養(yǎng)的財(cái)務(wù)專家,凸顯股東對(duì)資本穩(wěn)健性的極致重視。

能源主業(yè)協(xié)同強(qiáng)化:童天喜上任前即以擬任身份與新疆油田洽談產(chǎn)融合作,釋放出深化能源產(chǎn)業(yè)鏈金融服務(wù)的戰(zhàn)略信號(hào)。

在壽險(xiǎn)行業(yè)深度轉(zhuǎn)型、低利率沖擊加劇的背景下,這位“石油系”財(cái)務(wù)老將的履新,成為觀察合資險(xiǎn)企戰(zhàn)略定力的關(guān)鍵窗口。

01

股東主導(dǎo)下的“雙軌制”治理,穩(wěn)定性與局限性并存

中意人壽的治理模式堪稱合資險(xiǎn)企的獨(dú)特樣本,其穩(wěn)定性與局限性并存。

股權(quán)與權(quán)力的對(duì)等博弈:天眼查數(shù)據(jù)顯示,中石油與忠利集團(tuán)各持股50%,但治理權(quán)分配涇渭分明:董事長始終由中石油委派,負(fù)責(zé)戰(zhàn)略與資源協(xié)同;總經(jīng)理則由忠利集團(tuán)提名(現(xiàn)任總經(jīng)理劉炳發(fā)為新加坡籍精算專家),主導(dǎo)日常經(jīng)營。這種“雙軌制”在避免股東摩擦的同時(shí),也可能抑制戰(zhàn)略敏捷性。

據(jù)中意人壽2025年一季度償付能力報(bào)告顯示,總經(jīng)理劉炳發(fā)(Low Peng Fatt)出自忠利集團(tuán),全面負(fù)責(zé)日常經(jīng)營管理,分管培訓(xùn)部、人力資源部以及法律合規(guī)部;而常務(wù)副總經(jīng)理閆燁,曾供職于中油財(cái)務(wù)有限責(zé)任公司并擔(dān)任高管,目前協(xié)助劉炳發(fā)負(fù)責(zé)中意人壽日常經(jīng)營管理,協(xié)助分管培訓(xùn)部、人力資源部、法律合規(guī)部。

財(cái)務(wù)基因的強(qiáng)化邏輯:童天喜的履歷直指股東核心訴求,一方面是履歷深度綁定中石油,其職業(yè)生涯貫穿石油產(chǎn)業(yè)鏈的資本運(yùn)作;另一方面是財(cái)務(wù)風(fēng)控優(yōu)先,2024年凈利潤逆勢創(chuàng)13億元新高,但新會(huì)計(jì)準(zhǔn)則導(dǎo)致凈資產(chǎn)縮水逾六成,暴露久期風(fēng)險(xiǎn)短板。財(cái)務(wù)背景高管連續(xù)掌舵,凸顯股東對(duì)資本安全的焦慮。

據(jù)介紹,童天喜畢業(yè)于西安石油大學(xué),擁有會(huì)計(jì)碩士學(xué)位,且長期任職于中國石油體系,曾先后擔(dān)任長慶油田分公司總會(huì)計(jì)師、昆侖資本監(jiān)事會(huì)主席等要職,彰顯出其深厚的財(cái)務(wù)底蘊(yùn)。值得一提的是,前董事長趙雪松同樣是財(cái)務(wù)領(lǐng)域的專家,這也意味著,延續(xù)了中意人壽管理層對(duì)資本運(yùn)作高度重視的傳統(tǒng)。

合資公司的治理天花板:盡管中外股東合作超20年,但忠利集團(tuán)在戰(zhàn)略參與上相對(duì)被動(dòng)。中石油關(guān)聯(lián)業(yè)務(wù)保費(fèi)占比從2021年的29.4%降至2024年的10.2%,反映外資方對(duì)單一客戶依賴的擔(dān)憂。如何平衡股東訴求與市場化轉(zhuǎn)型,仍是治理隱憂。

02

經(jīng)營韌性的背后,盈利光環(huán)下的三重隱憂

中意人壽以“連續(xù)15年盈利”領(lǐng)跑非上市險(xiǎn)企,但2024年以來的數(shù)據(jù)波動(dòng)揭示深層挑戰(zhàn)。

首先是會(huì)計(jì)準(zhǔn)則切換導(dǎo)致中意人壽面臨雙重沖擊:從資產(chǎn)端來看,債券資產(chǎn)從攤余成本計(jì)量改為公允價(jià)值計(jì)量(FVOCI分類),凈資產(chǎn)隨利率波動(dòng)劇烈震蕩;從負(fù)債端來看,利率下行導(dǎo)致準(zhǔn)備金增提,賠付支出激增,進(jìn)一步侵蝕資本。

截至2024年底,中意人壽總資產(chǎn)1743.82億元,同比增長27%,但凈資產(chǎn)驟降至30.91億元,降幅逾六成。凈資產(chǎn)下滑與中意人壽“其他綜合收益”項(xiàng)的負(fù)增長有關(guān):舊會(huì)計(jì)準(zhǔn)則下,債券等資產(chǎn)多按攤余成本計(jì)量,波動(dòng)性較小;新準(zhǔn)則要求更多資產(chǎn)按公允價(jià)值計(jì)量,且其波動(dòng)直接計(jì)入其他綜合收益,導(dǎo)致凈資產(chǎn)隨市場波動(dòng)劇烈。此外,2024年中意人壽賠付支出攀升至101.65億元,同比增長82%。

其次是投資能力遭遇市場逆風(fēng):盡管長期布局基建投資帶來不錯(cuò)的收益率,但2025年一季度綜合投資收益率轉(zhuǎn)負(fù),反映兩大困境:一是資產(chǎn)荒加劇,險(xiǎn)資扎堆高信用等級(jí)資產(chǎn),優(yōu)質(zhì)項(xiàng)目稀缺推高溢價(jià);二是權(quán)益投資波動(dòng),股票市場震蕩疊加關(guān)稅政策沖擊,加大配置難度。

據(jù)2025年一季度償付能力報(bào)告顯示,期末中意人壽投資收益率0.67%,綜合投資收益率為-0.1%,該兩項(xiàng)指標(biāo)與2024年一季度的1.34%和3.64%相比出現(xiàn)大幅下滑,特別是綜合投資收益率。

最后是渠道轉(zhuǎn)型的進(jìn)退維谷:中意人壽早年依靠中石油200億元團(tuán)單躍居行業(yè)第二,但如今正被迫調(diào)整路徑:一方面是銀保渠道依賴,2024年推躉交傳統(tǒng)險(xiǎn)短期提振保費(fèi),但低保證利率產(chǎn)品可持續(xù)性存疑;另一方面是價(jià)值轉(zhuǎn)型矛盾,宣稱“推動(dòng)分紅險(xiǎn)銷售”,但低利率下客戶更偏好傳統(tǒng)險(xiǎn)現(xiàn)金流,戰(zhàn)略定力面臨考驗(yàn)。

03

新掌門的戰(zhàn)略考題:產(chǎn)融協(xié)同與久期管理的平衡術(shù)

童天喜上任后的動(dòng)作為行業(yè)風(fēng)向標(biāo),三大任務(wù)亟待破局。

其一是重塑能源產(chǎn)業(yè)鏈金融定位:中意人壽與新疆油田的座談釋放明確信號(hào),將保險(xiǎn)資金嵌入能源主業(yè)場景,探索“綠色投資+員工福利+風(fēng)險(xiǎn)管理”綜合解決方案。中意資產(chǎn)參與設(shè)立130億元私募基金(保實(shí)誠源股權(quán)基金),或?yàn)槟茉椿A(chǔ)設(shè)施投資鋪路。

其二是穿越低利率周期的防御布局:拉長久期缺口,當(dāng)前資產(chǎn)久期遠(yuǎn)低于負(fù)債久期,需增加超長期國債、地方債配置緩釋利率風(fēng)險(xiǎn);拓寬收益來源,新能源、新基建領(lǐng)域股權(quán)投資或是突破利差困局的關(guān)鍵。

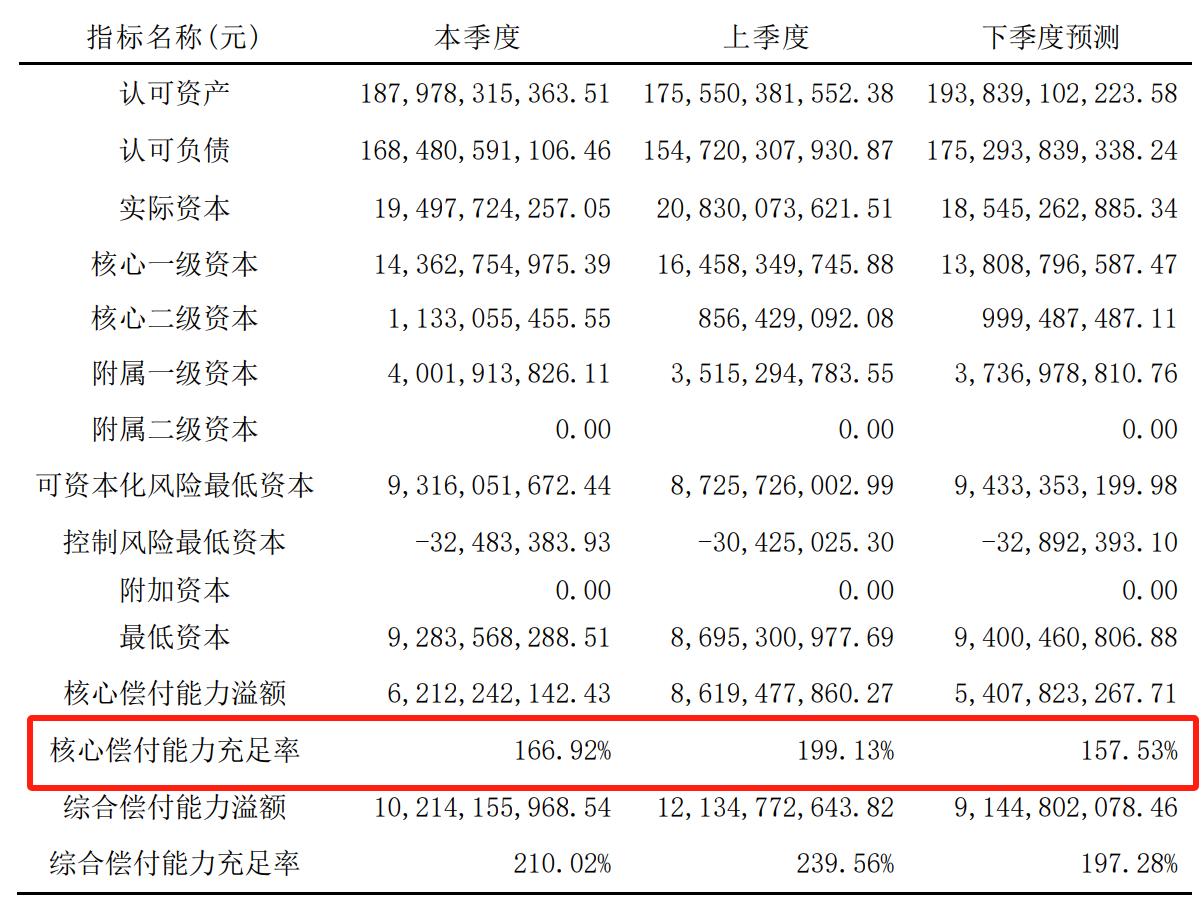

其三是償付能力保衛(wèi)戰(zhàn):2025年一季度末,中意人壽凈資產(chǎn)雖回升至48.03億元,但核心償付能力充足率下滑,從年初199.13%降至166.92%,逼近監(jiān)管安全線。在凈資產(chǎn)承壓下,需在股東增資、發(fā)債補(bǔ)血、資產(chǎn)騰挪中尋求平衡。

中意人壽的換帥不僅是企業(yè)個(gè)案,更為行業(yè)提供三重鏡鑒:治理模式迭代,中外對(duì)等股權(quán)結(jié)構(gòu)需從“權(quán)力劃界”轉(zhuǎn)向“能力互補(bǔ)”,外資經(jīng)營經(jīng)驗(yàn)應(yīng)更深度融入戰(zhàn)略決策;財(cái)務(wù)穩(wěn)健性重定義,新準(zhǔn)則下,盈利指標(biāo)需與資本充足性、久期匹配度綜合評(píng)估,避免“紙面利潤”誤導(dǎo);產(chǎn)融協(xié)同新邏輯,產(chǎn)業(yè)系險(xiǎn)企需從“內(nèi)部輸血”轉(zhuǎn)向“生態(tài)賦能”,將主業(yè)場景轉(zhuǎn)化為風(fēng)險(xiǎn)管理與資金運(yùn)用的差異化能力。

童天喜的財(cái)務(wù)專長與能源背景,為其應(yīng)對(duì)低利率與會(huì)計(jì)準(zhǔn)則沖擊提供工具箱,但能否在股東意志與市場規(guī)律間找到第三條路,將決定這家“壽險(xiǎn)優(yōu)等生”能否續(xù)寫下一個(gè)15年盈利傳奇。具體結(jié)果如何,還需市場給出答案,我們拭目以待。

猜你喜歡

童天喜掌舵中意人壽:逾六成凈資產(chǎn)蒸發(fā),三大挑戰(zhàn)待破局

中意人壽的治理模式堪稱合資險(xiǎn)企的獨(dú)特樣本,其穩(wěn)定性與局限性并存。中意人壽與捷信消金合作的產(chǎn)品違規(guī),變更條款和費(fèi)率,被罰40萬

近些年,消金公司與險(xiǎn)企合作,為貸款增信,以借款形式捆綁銷售保險(xiǎn),同時(shí)保險(xiǎn)公司變相變動(dòng)保險(xiǎn)費(fèi)率,與消金公司聯(lián)手抬高貸款利率,嚴(yán)重侵害 了貸款客戶利益。監(jiān)管部門已出臺(tái)了多項(xiàng)規(guī)定,但仍有保險(xiǎn)公司越過紅線。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸

AI財(cái)經(jīng)社

AI財(cái)經(jīng)社