“實地地產(chǎn)”商票兌付危機:拒付2億商票,律師質(zhì)疑違反《票據(jù)法》

上市失敗一年后,“地產(chǎn)富二代”張量創(chuàng)辦的實地地產(chǎn)發(fā)展有限公司 (下稱“實地地產(chǎn)”)又陷入了“商票拒付”的漩渦。

近日,風(fēng)云地產(chǎn)界獲悉,實地地產(chǎn)71.67%控股子公司惠州市現(xiàn)代城房地產(chǎn)發(fā)展有限公司(下稱“惠州現(xiàn)代城”)及85%控股子公司天津金河灣置業(yè)有限公司(下稱“天津金河灣”)共12億元自融商票,目前只兌付了約3億元,還剩9億元未結(jié)清,并且從6月份開始出現(xiàn)大量到期商票拒付的情況。

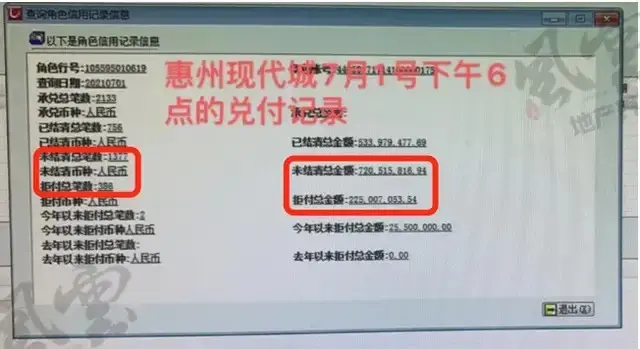

其中,據(jù)上海票交所數(shù)據(jù)顯示,截至7月1日下午6點,惠州現(xiàn)代城未結(jié)清商票1377筆,未結(jié)清總金額7.2億元;拒付386筆,總金額2.25億元。(詳見下圖)

圖源:上海票交所,系知情人提供

值得注意的是,這已經(jīng)是實地地產(chǎn)自2021年5月以來,第3次因為商票拒付被送上風(fēng)口浪尖。

實地地產(chǎn)3次拒付商票

實地地產(chǎn)商票拒付事件起于今年5月7日。

在官方的定義中,商票全稱為商業(yè)承兌匯票,是依托核心企業(yè)的信用,向收款方開出的具有付款承諾的一種支付憑證。

隨著我國票據(jù)市場對電子化票據(jù)進程的推進,商票已經(jīng)逐漸成為企業(yè)支付與融資的重要工具。商票本身可轉(zhuǎn)讓、背書、質(zhì)押、貼現(xiàn),此種創(chuàng)新貸款模式,為企業(yè)的發(fā)展提供融資的需要。

不過,零壹研究院院長于百程告訴風(fēng)云地產(chǎn)界:“商票具有融資屬性,但不是金融產(chǎn)品。”

5月7日,市場消息稱,實地地產(chǎn)兩家子公司(惠州現(xiàn)代城及天津金河灣)于去年4月至8月簽發(fā)的部分商票已出現(xiàn)拒付,總規(guī)模為12億元左右。

該消息一出,實地地產(chǎn)隨即在官網(wǎng)發(fā)布聲明稱,未兌付商票款為5700萬元,并于5月8日再發(fā)聲明表示已經(jīng)100%承兌。

值得注意的是,兩則聲明只說了未兌付商票金額,但均未提及商票的總規(guī)模,也沒有澄清12億元的說法是真是假。

此事剛剛平息,5月底,實地地產(chǎn)再度被曝出商票逾期兌付。5月31日,實地地產(chǎn)迅速回復(fù)稱:“因小額商票的持票人較多,銀行系統(tǒng)完成商票兌付的相關(guān)流程需要時間。”

另外,實地地產(chǎn)還建議各持票人提前與公司聯(lián)系,以免兌付手續(xù)時間被動延長。

知情人士齊先生向我們透露,持票人與實地主動聯(lián)系后,對方的解決方案是展期,或者換一張票,即原來的商票作廢,重新開一張半年或者一年的商票。

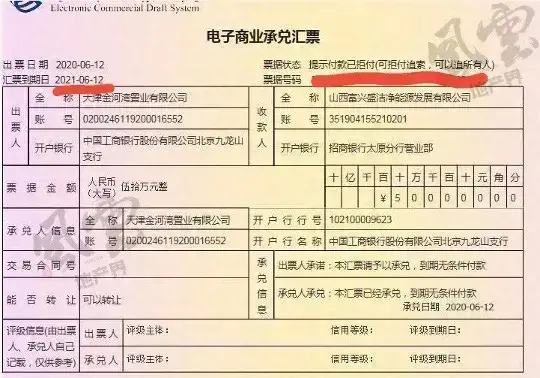

大約從6月份開始,實地地產(chǎn)出現(xiàn)到期商票拒付的情況,出票人均系實地地產(chǎn)子公司。

下圖為部分拒付商票:

據(jù)從事金融業(yè)務(wù)的業(yè)內(nèi)人士提醒,商票也容易出現(xiàn)擠兌。目前這種恐慌情緒很容易導(dǎo)致實地地產(chǎn)在全國范圍的商票出現(xiàn)逾期和拒付,并進一步影響到各地實體樓盤施工與項目銷售進度,恐將陷入惡性循環(huán)危及樓盤銷售回款。

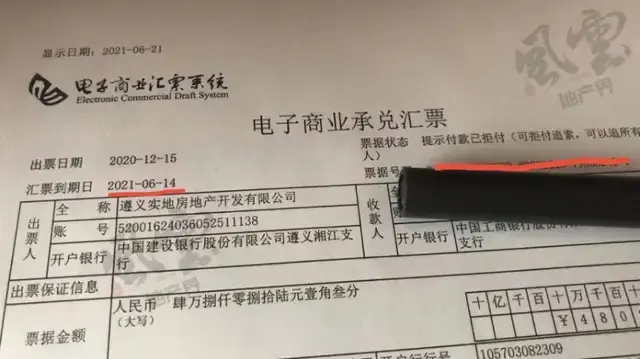

據(jù)齊先生透露,由于涉及商票數(shù)額過于巨大,已經(jīng)波及到實地地產(chǎn)在各地的正常貿(mào)易商票兌付。實地開始抽調(diào)各地正常貿(mào)易商票的資金優(yōu)先用于兌付自融商票,從而上演了劣幣驅(qū)逐良幣現(xiàn)象,但由于資金缺口,出現(xiàn)了全國貿(mào)易票和融資票共同逾期拒付的情況。

據(jù)齊先生目前了解到的情況,實地子公司遵義實地房地產(chǎn)開發(fā)有限公司(下稱“遵義實地”)所簽發(fā)的,用于正常貿(mào)易的4.8萬的小額商票也被拒付。

圖源:知情人士

面對這樣的情況,自6月以來,不斷有供應(yīng)商和持票人趕赴位于廣州富力盈凱大廈的實地總部交涉。

一部分人得到的解決方案是:商票金額的3成兌付,剩余7成展期或重新開具商票,然后進入漫長的等待。他們大部分是實地地產(chǎn)上下游的中小微企業(yè)。

北京時擇律師事務(wù)所劉云律師表示,《票據(jù)法》第43條規(guī)定“付款人承兌匯票,不得附有條件;承兌附有條件的,視為拒絕承兌。”根據(jù)該規(guī)定,實地地產(chǎn)提出承兌3成,剩余7成展期的方案屬于附條件的的承兌,不符合法律規(guī)定,實地地產(chǎn)拒絕承兌的情況下,持票人可行使追索權(quán)維護自己合法權(quán)益。

劉云律師還指出,根據(jù)《票據(jù)法》第105條第一款的規(guī)定“票據(jù)的付款人對見票即付或者到期的票據(jù),故意壓票,拖延支付的,由金融行政管理部門處以罰款,對直接責(zé)任人員給予處分。”如行為人有故意押票、拖延支付的行為,可能會受到相應(yīng)行政處罰。

對此,實地地產(chǎn)對風(fēng)云地產(chǎn)界表示:“所有商票我們一直在積極有序兌付,不存在主觀拒付的操作。”實地地產(chǎn)還稱,12億商票總額并不準(zhǔn)確,但準(zhǔn)確的商票總額是多少,實地地產(chǎn)表示:“不方便提供”。

“商票”將納入地產(chǎn)融資監(jiān)管?

盡管目前實地地產(chǎn)“提供不了”其商票的準(zhǔn)確數(shù)據(jù),但這種“神秘”狀態(tài)應(yīng)該不會持續(xù)太久。

據(jù)財聯(lián)社6月30日消息,央行已將“三道紅線”試點房企商票數(shù)據(jù)納入其監(jiān)控范圍,要求相關(guān)房企將商票數(shù)據(jù)每月上報。

消息還透露,房企商票數(shù)據(jù)目前暫未納入“三道紅線”計算指標(biāo),未來極有可能被納入。

在業(yè)內(nèi)人士看來,雖然具體如何監(jiān)控暫時還未透露,但這一動作說明監(jiān)管部門已經(jīng)注意到了房企利用“商票”這一特殊的融資工具,正式納入監(jiān)控范疇也是遲早的事。

之所以引起監(jiān)管部門注意,是由于票據(jù)支付在資產(chǎn)負(fù)債表中計入應(yīng)付賬款、應(yīng)付票據(jù)科目,體現(xiàn)為公司的無息債務(wù),因此房企通過商票不僅能替代融資,同時在“三道紅線”監(jiān)管下,還能降低紅線。

業(yè)內(nèi)通常將商票分為兩類:有實際交易的,例如供應(yīng)商有實際供貨,開發(fā)商對供應(yīng)商所開對應(yīng)供貨金額的商票是貿(mào)易票;若無實際合作,公司單純?yōu)榱巳谫Y開的商票,被認(rèn)為是融資票。

在實地地產(chǎn)的這批票據(jù)中,惠州現(xiàn)代城和天津金河灣簽發(fā)的均為融資票,由于數(shù)額巨大,已經(jīng)影響了其他子公司比如遵義實地貿(mào)易票的正常兌付。這一情況,會增加實地地產(chǎn)自身債務(wù)風(fēng)險,甚至影響到公司上下游供應(yīng)鏈。

IPGlobal中國區(qū)首席經(jīng)濟學(xué)家柏文喜表示,在央行將商票納入監(jiān)管范圍后,巨額待付商票對實地而言意味著商票違約問題被公開,相當(dāng)于上了征信記錄,實地地產(chǎn)隨后的債權(quán)融資與在資本市場的融資活動難度會大大加大甚至被迫終止,對實地集團資本運作的影響不言而喻。

緊繃的資金鏈

成立于2006年的實地地產(chǎn)扎根廣州,是增長迅速的綜合房地產(chǎn)開發(fā)商。2020年,實地以257.4億元的全口徑金額位列克而瑞銷售榜第100名。

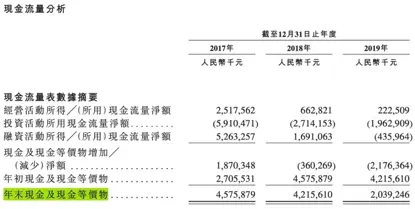

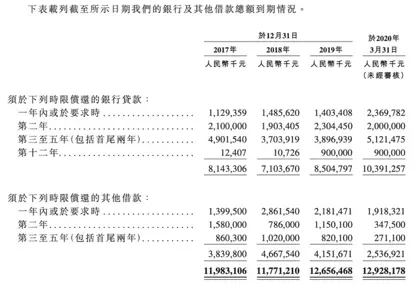

實地地產(chǎn)2020年招股說明書最新信息顯示,2017年—2019年,實地地產(chǎn)年末現(xiàn)金逐年遞減,截至2019年末實地地產(chǎn)賬上現(xiàn)金及現(xiàn)金等價物只有20.39億元。

圖源:實地地產(chǎn)招股書

據(jù)齊先生透露,這批票據(jù)簽發(fā)時間正是實地地產(chǎn)赴港IPO時,彼時其資金流動性非常緊張。2020年5月,在房地產(chǎn)行業(yè)尚未完全消化疫情影響之下,實地向港交所遞交了734頁的招股書。

那么,實地地產(chǎn)的自融商票用來做什么了呢?對此問題,實地方面并沒有給出明確的用途,只表示:“這個要具體的業(yè)務(wù)部門才了解。”

《招股書》顯示,2017年—2019年,實地地產(chǎn)總資產(chǎn)分別為355億元、441億元、495億元,負(fù)債總額分別為354億元、431億元、465億元。資產(chǎn)負(fù)債率分別高達99.67%、97.81%、94.02%。從申請IPO上市開始,數(shù)據(jù)好轉(zhuǎn),但依舊高于行業(yè)平均資產(chǎn)負(fù)債率水平。

圖源:實地地產(chǎn)招股書

另外,實地地產(chǎn)的現(xiàn)金流也不容樂觀,2017年—2019年,經(jīng)營現(xiàn)金流分別為25.17、6.62、2.22億元,呈逐年大幅下滑態(tài)勢;投資現(xiàn)金流也一直凈流出,分別為-59.10、-27.14、-19.62億元;籌資現(xiàn)金流近三年為52.63、16.91和-4.35億元。近三年,現(xiàn)金凈額分別是18.7億元、-3.6億元和-21.76億元。

現(xiàn)金下降的背后反映的是實地地產(chǎn)自身造血能力的不足、持續(xù)的投資支出以及依靠融資的現(xiàn)狀。

因為創(chuàng)始人張量和富力地產(chǎn)聯(lián)席董事長、總裁張力的父子關(guān)系,富力集團向來被視為實地地產(chǎn)的強力外援。但是,2020年,富力地產(chǎn)背負(fù)約1800億有息債務(wù),積極自救逾一年,恐怕無力援手實地。

猜你喜歡

股價萎靡、業(yè)績承壓,徐家俊“接棒”金地集團挑戰(zhàn)重重

盡管“靴子”落地,但新任董事長徐家俊肩上的擔(dān)子可不輕。

博望財經(jīng)

博望財經(jīng)

市界

市界

市界觀察

市界觀察

礪石商業(yè)評論

礪石商業(yè)評論