市值“蒸發”192億港元、管理層“空心化”的呷哺呷哺能否依賴實控人“自救”?

上任時間不足2年的行政總裁趙怡被解任。公告解釋為,因若干子品牌的表現未達預期。

值得注意的是,這并非2021年以來首次出現高管離職。早在4月16日,呷哺呷哺旗下品牌湊湊餐飲管理有限公司(“湊湊”)CEO張振緯離職。

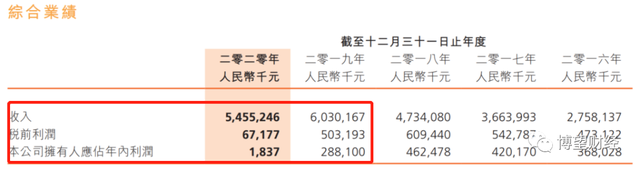

據Wind官網顯示,呷哺呷哺4月27日發布2020年年度報告。財報顯示,全年呷哺呷哺實現營業收入54.55億元,同比下滑9.53%,同時重要盈利指標均大幅下降,其中實現稅前利潤0.67億元,同比大幅下降86.65%;經調整凈利潤為1.3億元,同比大幅下降67.1%;歸屬股東凈利潤183.7萬元,同比大幅下降99.36%,在盈虧邊緣徘徊。

資本離場,高層動蕩不安,2020年營收、凈利雙降,呷哺呷哺正忍受煎熬。受上述因素影響,呷哺呷哺股價自2月以來持續暴跌,由2月11日最高價27.15港元/股暴跌下滑至5月26日最低價9.43港元/股,短短3個月呷哺呷哺股價暴跌近70%,市值“蒸發”192.26億港元。

數據來源:老虎證券。

01

高層動蕩不安

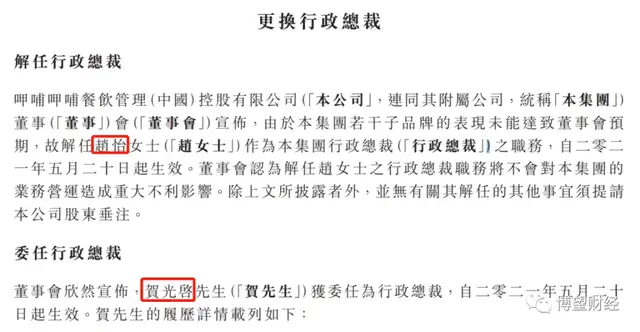

5月21日,呷哺呷哺一大清早就發布了一則重大公告,行政總裁被“炒魷魚”。

呷哺呷哺發布更換行政總裁的公告稱,因集團若干子品牌的表現未能達到董事會預期,故解任趙怡作為本集團行政總裁之職務,同時,董事會主席兼執行董事賀光啟獲委任為行政總裁,自今年5月20日起生效。

數據來源:呷哺呷哺官網。

據相關資料顯示,趙怡為財務出身,之前曾在麥當勞中國任職。2012年受呷哺呷哺董事長賀光啟邀請擔任呷哺呷哺財務總監,負責呷哺呷哺的上市事宜。2014年年末,呷哺呷哺赴港成功上市,趙怡功不可沒,并從原本的財務總監一路升遷為行政總裁。但令人詫異的是,趙怡不到兩年時間就被“炒魷魚”。

2019年9月,趙怡任呷哺呷哺行政總裁一職,一個月后帶領團隊推出了子品牌“in xiabuxiabu”,目標客群聚焦新生代消費群體,客單價在100元左右,價位介于呷哺呷哺與湊湊火鍋之間。但時間過去了一年半,“in xiabuxiabu”全國門店總計僅有兩家,拓店速度遲緩。

值得注意的是,這并非呷哺呷哺高管首次被“炒魷魚”。

相關資料顯示,今年4月17日,呷哺呷哺集團內部發布公告,稱旗下子品牌湊湊火鍋CEO張振緯因個人原因離開公司,并卸任湊湊CEO以及其他與呷哺呷哺集團和湊湊餐飲的相關所有職務。張振緯離開之后,湊湊各部門以及各區域負責人將直接向賀光啟匯報工作。

呷哺呷哺目前旗下的子品牌包括呷哺呷哺、湊湊、茶米茶、呷煮呷燙、呷哺呷哺食品等。

在上述子品牌中,湊湊成長速度最快。雖2016年僅在北京三里屯新開第一家店,截至2019年末就已經開到了100家店,平均13天開一家新店,遠遠超過當初張振瑋十年100家店的目標。到了2020年末,湊湊已經超過130家門店。

據高盛報告顯示,湊湊火鍋為呷哺呷哺近年主要增長引擎,去年貢獻31%銷售額。同時報告中指出湊湊品牌發展有賴過去行政總裁執行能力等。

可以說,張振瑋目前的離職對于湊湊品牌的發展有著很大影響。受此因素影響,4月19日周一開盤,呷哺呷哺股價一度跌超20%,收盤價12.1港元,跌幅14.91%,相較2月11日的高點27.15港元,蒸發了186億港元,縮水超6成。

02

凈利潤增長率逐年下滑直至為負

高管的頻繁變動,是源于呷哺呷哺營收、利潤雙降,主業盈利能力持續承壓,與此同時股東“坐立不安”,頻繁套現。

4月27日,呷哺呷哺發布2020年財報。比海底撈增收不增利更糟糕的是,呷哺呷哺營收、凈利雙降。

數據來源:呷哺呷哺官網

除上述指標外,作為衡量餐廳經營狀況最重要的指標翻座率,呷哺呷哺也在不斷下降。

2020年財報顯示,呷哺呷哺2020年的翻座率為2.3倍,較2019年的2.6倍有所下降。同時,湊湊火鍋的翻座率同樣也下降,2020年的翻座率為2.5倍,較2019年的2.9倍有所下降。

數據來源:呷哺呷哺官網

對于業績暴跌的原因,呷哺呷哺集團歸結為爆發的新冠肺炎疫情。

數據來源:呷哺呷哺官網

但這只能說是原因之一,呷哺呷哺利潤頹廢之勢早已有所體現,而最根本的原因是不斷上漲的客單價。

據呷哺呷哺近幾年財報顯示,2017~2019年呷哺呷哺門店總數分別為759家、934家和1124家,營業收入分別為36.64億元、47.34億元和60.30億元,凈利潤分別為4.20億元、4.62億元和2.88億元。

財報顯示,2016~2020年,呷哺呷哺的凈利潤分別同比增長39.74%、14.17%、10.07%、-37.71%和-99.36%。

數據來源:呷哺呷哺官網。

而造成凈利潤增長率逐年下滑的最根本原因在于不斷上漲的客單價。

早先得益于價格平民和食材量較大,呷哺呷哺高性價比深受年輕人的青睞。但是呷哺呷哺近幾年客單價卻一路上漲。

2017~2020年,呷哺呷哺客單價分別為48.4元、53.3元、55.8元和62.3元,2018年人均消費首次突破50元,而2020年人均消費首次突破60元。

值得注意的是,大眾點評網上顯示的實際人均消費要遠高于上述價格。

客單價不斷上漲的結果是呷哺呷哺正在逐漸流失之前以年輕人為代表的的核心用戶,而新的用戶消費群體短時間內并沒有辦法替代之前客戶群體。這也導致其營收、凈利雙降。

本質上來看,高管頻繁變動、股東頻繁套現的背后是源于呷哺呷哺營收、利潤雙降,主業盈利能力持續承壓。

在呷哺呷哺營收、利潤雙降,主業盈利能力持續承壓的背景下,股東“坐立不安”,頻繁減持呷哺呷哺股票。

1月、4月,趙怡先后兩度減持,合計套現約3000萬港元,以此拉開減持大幕;

3月中旬,高瓴資本旗下兩大基金將合計持有的近1.14億股呷哺呷哺股份全部清倉;

同時,大摩也將自己手中持有呷哺呷哺的1.04億股份,減持到0.12億股份,減持后持股比例由9.25%下降至0.93%,套現超10億元港幣;

之后其他機構投投資者也陸續加入了減持行列。

從目前來看,“減持之旅”才剛剛啟程。

目前的呷哺呷哺急需一場營救行動,創始人賀光啟親自出馬。

03

實控人身兼數職

隨著張振緯和趙怡先后離任,呷哺呷哺集團實際控制人賀光啟不得不將重擔全攬在身上。

在發布公告后,賀光啟對外表示,“集團人事調整最主要的原因還是為了呷哺呷哺未來長遠的發展。”

賀光啟曾是臺灣富二代,因1998年誤打誤撞在北京西單開出了第一家小火鍋呷哺呷哺,雖之后的5年內都是不溫不火,但2003年開始呷哺呷哺慢慢被人接受,并成功于2014年登陸港交所上市,成為“火鍋第一股”。

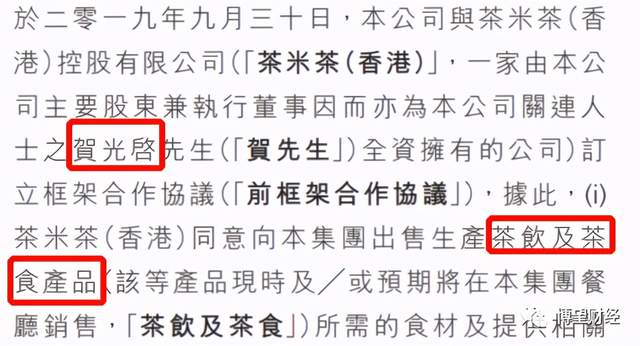

2019年9月30日,賀光啟名下的奶茶品牌茶米茶,授權呷哺呷哺開展奶茶業務。按照授權費用測算,去年呷哺呷哺奶茶業務規模達到4億元。

數據來源:呷哺呷哺官網

賀光啟在線上的交流會上提出了新的開店目標。

賀光啟表示,“自己接任CEO后將開啟對呷哺呷哺集團資源的整合,促進子品牌的協同發展。當前,呷哺呷哺集團旗下有呷哺呷哺、湊湊、in xiabuxiabu、茶米茶,呷煮呷燙等多個子品牌以及調料業務。”

據賀光啟介紹,“呷哺呷哺、湊湊等品牌都擁有各自的會員系統,整合力度不夠,會員數量和黏性較低。后續,各個子品牌的研發、人力資源、招聘也將整合統一。”

賀光啟還透露,“呷哺呷哺接下來會進一步開放內部加盟合伙制。適當地給店長開放一些紅利進行分紅,企業內部的薪酬激勵機制也會進行相應的調整,希望從員工內部激活內生創造力,以此帶動門店業績增長。”

賀光啟預計,一旦資源整合成功,未來呷哺呷哺將在華東和華南地區都會有所突破,預計可以達到一年開設500家門店的速度,高端品牌in xiabuxiabu也預計未來會開出500家左右的門店。

但筆者認為,目前呷哺呷哺最主要的任務是拉回大幅下滑的口碑,而并不是著力于開店本身。

綜合來看,在呷哺呷哺營收、利潤雙降,主業盈利能力持續承壓的背景下,股東們“坐立不安”,頻繁減持,管理層“空心化”現象明顯,疊加呷哺呷哺實際控制人忙于開店而并不關注口碑問題,同時身兼數職也會在一定程度上分散精力。毋庸置疑的是,上述因素短期內不可消除,呷哺呷哺未來經營面臨狀況面臨較大不確定性。

呷哺呷哺正確認識自身缺陷或為“自救”的首要一步。

獵云網

獵云網

博望財經

博望財經