IPO首日股價跌超19% 想摘掉公益帽子的水滴如何講通互聯網健康新故事?

水滴公司昨晚正式登陸紐交所IPO,股票代碼為“WDH”,開盤價10.25美元,發行價12美元。截至收盤,水滴公司股價報9.70美元,跌幅19.17%,市值38億美元。

盡管此前迫于監管壓力水滴在上市之前便“自廢武功”關閉了互助業務,這也讓螞蟻系下的相互寶成為行業中唯一一家苦撐于此的互助企業,然而資本市場仍在申購階段給了水滴近50億美金的預估市值。

對此,業內分析人士指出,“相較于主營業務大同小異的慧擇保險(NASDAQ:HUIZ)目前的市值,水滴的高估值很大程度上來源于此前不斷宣講的‘眾籌-互助-保險經紀’的商業閉環,互助業務的關停打破了這種生態,上市后水滴是否會遭遇估值殺,目前來看并不好說。”

01

是否值得投資

對于一眾投資者、特別是美股投資者而言,買入一只優質股票并長期持有不乏為一個獲取超額收益的有效策略。只不過,對于大多數人來說,這種實踐過程卻是相當困難的,尤其是在某些特殊時刻股價會出現回撤情況,且回撤幅度往往會大大超過人們的預期。

因此,在判斷一家上市公司是否具有投資價值的時候,還是要返璞歸真、回歸到商業本質的層面上來,即通過財報/招股書去審視這家上市公司的盈利模式和商業可行性,估值并不能成為單一的衡量標準。

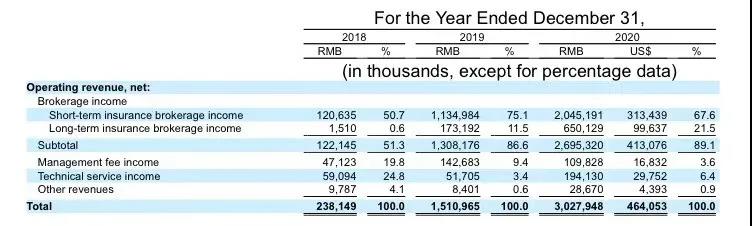

圖注:截圖來自水滴招股書

根據招股書,水滴的營業收入從2018年的2.38億元,快速增長到2019年的15.11億元,同比增幅為534.87%;2020年錄得營收30.28億元,進一步增長100.4%。近三年的年化復合增長率超過250%。

上面截圖還可以看出,水滴的營收分為四個部分:其一向保險公司提供保險經紀服務的傭金;其二是通過實施互助計劃產生的管理費;其三則是為保險公司等提供技術服務的收入,最后是其他收入。

其中,保險經紀所獲得的業務收入占比極大,且逐年快速增加。2018年至2020年,這一數據分別為51.3%、86.6%和89.1%。

就這一點來看,水滴的變現模式主要在于“代銷”保險公司的產品,其實與“保險電商第一股”慧擇并無什么本質上的區別,最大的差距或在于水滴更會講“故事”——

水滴上市之前主打“公益牌”“悲情牌”,發展前期的日活主要靠身世比較悲慘的朋友們撐著,由于互助業務的關停、眾籌業務的強監管,對比“營收大概是水滴的50%,但市值僅為水滴的10%的慧擇”,上市后水滴是否會遭遇估值殺還很難說。

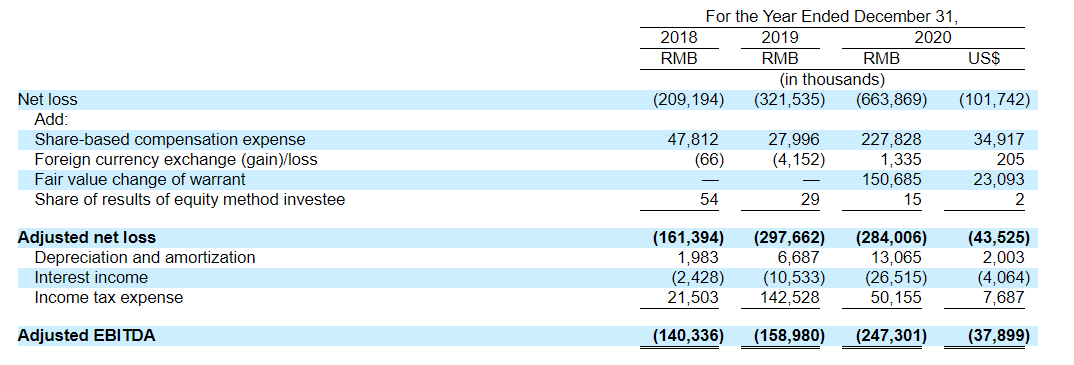

圖注:截圖來自水滴招股書

與此同時,在水滴營收迅猛增長的同時,公司的虧損也在持續擴大。2018年、2019年和2020年,水滴凈虧損分為為2.09億元、3.22億元和6.64億元。相較于2019年的虧損情況,2020年水滴又多虧了3個多億, 這還是建立在年內多投入的10多億的銷售費用的基礎上。

倘若水滴發展到下一個階段,剔除銷售費用,公司實現盈利還是極有希望的。只不過要強調的是,即使沒有新增的巨額銷售費用幫助主營業務增長,水滴實際凈利潤可能會在7億元上下,但幾個億的凈利潤肯定是撐不起來近50億美金估值的。

02

入主險企難

就商業模式上看,水滴的設計還是非常聰明的。此前借助眾籌業務,水滴能夠在資金端接觸到很多不錯的潛在客戶,然后在互助業務的推動下實現二次轉化,最后才進入到保險銷售環節,但由于“前戲”做的較足,因此這在無意間弱化了“被消費”的感受。

當然,無論是舍棄監管不確定性較大的業務,還是謀求上市加強資本實力,水滴最終的商業落點是在保險層面。這并不難理解,營收占比足以印證了一點,那就是保險銷售成為流量變現最直接、最高效的方式。

事實上,水滴將自己的商業根基設定在保險領域,其實早已在過去幾年的種種動作中有所體現:比如將“水滴保”做升級進化為“水滴保險商場”,比如招股書中顯示的“已與62家保險機構達成合作”,比如通過收購獲得公估牌照、代理牌照等等,再比如大量引入保險及科技行業高級人才......

特別值得一提的,是水滴通過旗下子公司“北京縱情向前健康科技有限公司”全資收購了“北京通宇世紀科技有限公司”(以下簡稱:北京通宇),而北京通宇又是“安心財產保險有限責任公司”(以下簡稱:安心財險)的股東,通過收購,水滴就間接獲得了安心財險的股權。

信息來源:企查查

這聽起來或許只是一起簡單的企業收購,但重要的是,安心財險手中握有國內僅有的四塊互聯網保險牌照中的一塊,這也是吸引水滴間接入主的關鍵所在,水滴未來的保險版圖被填入極強的一粒“棋子”。

誠然,水滴通過這樣的操作入主一家險企,確實可以繞開諸多監管審批的繁瑣流程,但對于日后增資或控股等方面依然會潛藏著一些障礙,隨著監管部門對股東股權管控力度的不斷加強(如強化《保險公司股權管理辦法》的落實),穿透式監管會讓很多錯綜復雜的關聯問題暴露無遺。

這些未來可能會發生的問題,恐怕會讓水滴今天的商業布局成為一種尷尬。

03

已被忘卻的“初心”

暫且拋開水滴與安心財險日后關系的一些可能性,單看公司目前的主營業務保險經紀,同樣存在不少詬病,尤其是平臺在經營過程中為了大力促進銷售,多次涉嫌欺騙消費者被監管部門開出巨額罰單。

2020年七月,水滴旗下的保多多保險經紀有限公司因為涉及欺騙保險人、投保人、被保險人或者受益人,隱瞞與保險合同有關的重要情況等嚴重違規行為,被陜西銀保監局罰款76萬元。這也是對保險經紀公司開出的最大一張罰。

信息來源:企查查

罰款事小,失信事大。這種“一切為了提升業績”的做法或許能短期獲利,但對于水滴的長期發展而言,這無異于將自身擺放在與合作機構、廣大用戶的對立面上來。

畢竟,“平臺經濟”無論是宣稱合作機構有多強、用戶規模有多大,還是號稱技術實力有多雄厚,響應有多快捷,說到底,其實做的還是基于B、C兩端的“信任生意”,如果僅為了眼前利益而背上失信的口碑,合作伙伴、用戶的離去絕對會成為一種必然。

通盤角度來看,水滴的整體布局和生態構成已經非常清晰,成績也實屬不錯,招股書顯示:累計服務保險用戶數已達7940萬,累計付費保單數達到3070萬張,遍及全國31個省份,覆蓋全國超過97.6%的市縣,其中超過71%的用戶來自三線及以下城市。

水滴的發展迎合了這樣一個理論——邊緣創新。相較于保險巨頭們所偏愛的團體客戶和高凈值人群,下沉城市中用戶和更年輕的互聯網用戶還未必很好地覆蓋,對于水滴這樣的企業來說,好處是他們的需求真實而充分,難點是他們保險意識淡薄,前期投入較大。

“公益”成為水滴撬開市場的“利器”,可惜的是,這種“創業初心”如今也變為了“經營之道”。這一點從與競品互毆搶單、從欺詐銷售保險等種種跡象中都可以被印證,這或許也是水滴不愿再提及任何與“公益”有關話題的根本。

當一門生意開始出現盈利或盈利預期時,“初心”可能就不再重要了。

資本裹挾下,像水滴這樣的創業公司不得不將自己的商業化提速,這看似無可厚非。只不過,一家依靠“公益”樹立品牌形象、低成本獲取用戶的保險科技企業,如今開始回避自己曾大談特談的公益信仰,不免讓人覺得有些滑稽。

可以看出,水滴目前做的仍是流量生意,而非用戶生意,而無論是自有流量、還是從第三方購買流量,“流量生意”本身就注定了企業護城河的孱弱。對于水滴而言,上市確實是一個里程碑式的進程,然而要想獲得長遠發展,還是要多想想“用戶核心”的事兒。

猜你喜歡

水滴二季報:凈虧損擴大3萬多倍,上市4個月股價跌去70%

9月8日,水滴公司公布其截至2021年6月30日的第二季度未經審計的財務業績。水滴公司上市后首份財報顯示一季度首年保費勁增42.7%超預期

水滴公司第一季度凈收入8.834億人民幣(約合1.348億美元),剔除互助影響同比增長43.2%。IPO首日股價跌超19% 想摘掉公益帽子的水滴如何講通互聯網健康新故事?

一家依靠“公益”樹立品牌形象、低成本獲取用戶的保險科技企業,如今開始回避自己曾大談特談的公益信仰,不免讓人覺得有些滑稽。

野馬財經

野馬財經

AI財經社

AI財經社

獵云網

獵云網

數科社

數科社