財報利好投資人卻不買賬 小米的2021將走向何方?

2021年3月24日,小米發布了2020年第四季度和全年業績報告。2020 年,小米收入達人民幣2459 億元,同比增長 19.4%;經調整凈利潤人民幣 130 億元,同比增長12.8%;第四季度,小米集團總收入達人民幣 705 億元,同比增長 24.8%;經調整凈利潤達人民幣 32 億元,同比增長 36.7%。

在致投資人的一封信中,雷軍開篇就說到:“經歷 2020 這非常特殊的一年,能為您再次奉上一份自豪的答卷,我深感榮幸。”對于此次財報,雷軍顯得十分滿意,但投資人們似乎并不買賬。

彭博社綜合預期顯示,小米四季度以及全年的總營收、智能手機收入、互聯網收入均不及預期,唯經調整凈利潤超出市場預期。對于財報的反應直接體現在股價上。財報發布當天,小米股價跌幅2.53%。截至3月26日,小米收盤價格的25.4港元/股已經距離2021年1月5日最高時的35.9港元/股的價格跌去了29%。

01

制裁撤銷市場反應冷淡

對于包括小米在內的手機廠商來說,2021年并不容易。由于美國對于高端芯片限制以及部分中國企業的禁令,讓原本開始在海外市場發力的小米等手機廠商頗受打擊。

1月14日(美國時間),美國國防部以涉軍為由將包括小米集團在內的9家公司納入美國投資禁令限制。根據前美國總統特朗普發布的行政令,美國投資者將須在11月11日之前出售所持的在限制名單上的公司股份。次日,小米集團發布澄清公告,稱公司服務及產品皆用于民用或商用,并非中國軍方擁有、控制或關聯方,亦非美國NADD法律下定義的軍方公司。

受上述事件影響,小米集團1月15日股價大幅低開11.18%,報29港元/股。雖之后有所上升,但依然延續下降趨勢,1月27日股價報29.55港元/股。

3月13日,據路透社報道,距離美國限制小米股票交易的禁令生效僅幾天時間,美國一聯邦法官當地時間12日就小米公司起訴美國防部一案發出初步禁制令,禁止美國國防部將小米列為所謂“與中國軍方相關企業”政策的生效或實施。

報道稱,美國哥倫比亞特區地方法院法官魯道夫·孔特雷拉斯認為,美國國防部此舉“具有任意性且反復無常”,剝奪了該公司的正當法律權利。他還表示,隨著訴訟展開,小米很可能會贏得全面撤銷禁令,并發出初步禁止令以防止該公司遭受“無法彌補的損害”。

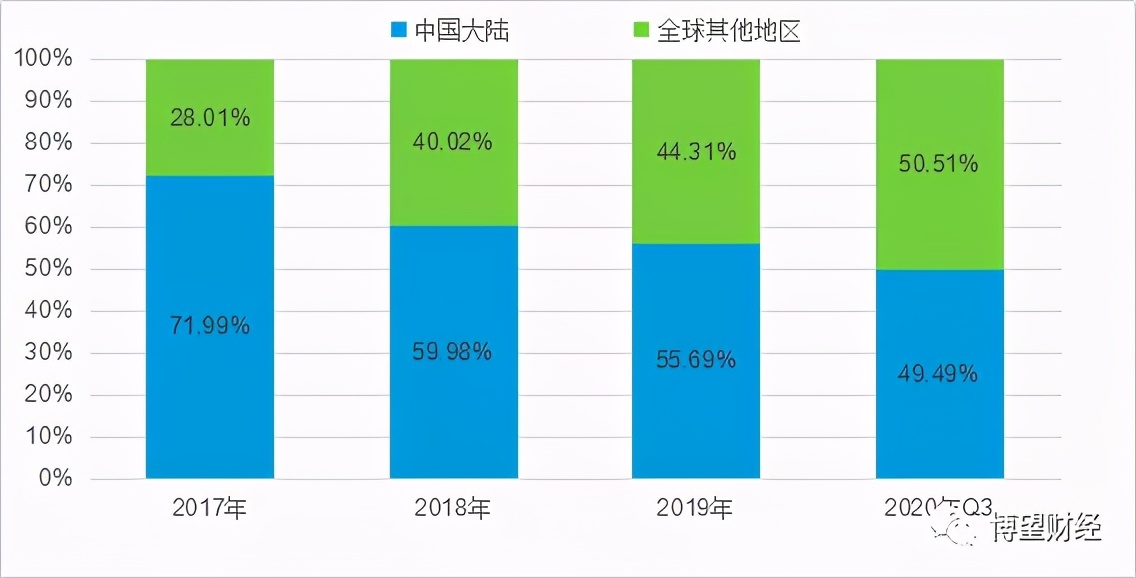

不過,這似乎并未提振投資者們信心。小米股價依然在相對低位徘徊。作為國內代表性的手機廠商,小米集團在發展初期主要依托“饑餓營銷”、用戶社區發力。上市前后開始在智能生活上突破以及海外市場尋求突破。在2020年以前,小米集團在中國大陸地區的營業收入均大于其他地區,且2017年差距最大。

小米集團產品銷售地區及占比情況

數據來源:Wind金融終端

自從上市后,小米戰略重心逐步轉向海外。根據2020年財報顯示,小米全年境外市場收入達到人民幣 1224 億元,同比增長 34.1%,占總收入 49.8%,截至 2020年 12 月 31 日,小米的產品銷往 100 多個國家和地區。根據 Canalys 統計,2020年第四季度,小米在全球 54 個國家和地區的智能手機出貨量排在前五名。

在國際化進程中,印度與歐洲仍是小米最重要的市場。2020 年第四季度,小米智能手機市占率在歐洲市場連續三個季度排名前三,在印度智能手機出貨量市占率 27.4%,連續 13 個季度保持排名第一。印度是小米的傳統強勢市場,價格合適,品牌建設到位。一些印度當地用戶甚至一度認為小米是印度品牌。

不過,伴隨著中美貿易戰升級以及此前印度抵制中國產品的舉動,對于小米短期都會帶來一定影響。除此之外,投資者們對于小米未來股價的擔憂還源于源于對于小米未來增長態勢以及業務模式的擔憂。

02

互聯網服務行業增長恐不及預期

根據艾瑞咨詢報告顯示,2015年至2017年間,全球互聯網服務市場規模由1.01萬億美元增至1.54萬億美元,復合年增長率為23.5%。預計于2022年將達到2.6萬億美元,復合年增長率為11.0%。雖互聯網服務市場空間大,但增速自2016年開始急速下滑,隨著互聯網紅利的消失,增長恐不及預期。

2015~2022年全球互聯網服務市場規模趨勢

數據來源:艾瑞咨詢,廣發證券發展研究中心

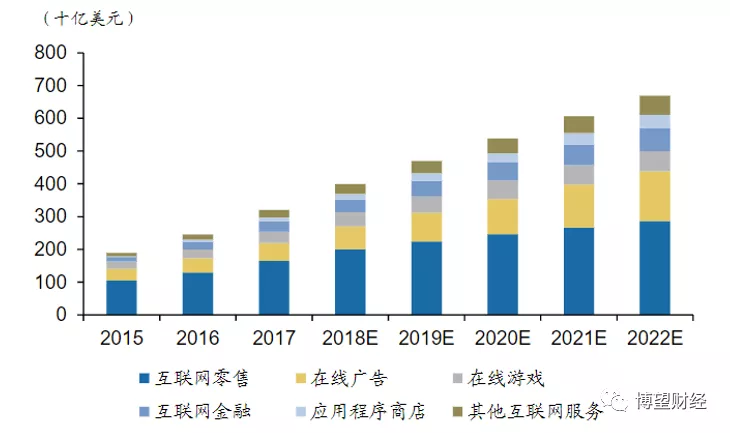

中國互聯網服務市場規模由1,891億美元增至3,202億美元,復合年增長率為30.1%,預計于2022年將達到6,692億美元,復合年增長率為15.9%。

2015~2022年中國互聯網服務市場規模趨勢

數據來源:小米集團招股說明書,廣發證券發展研究中心

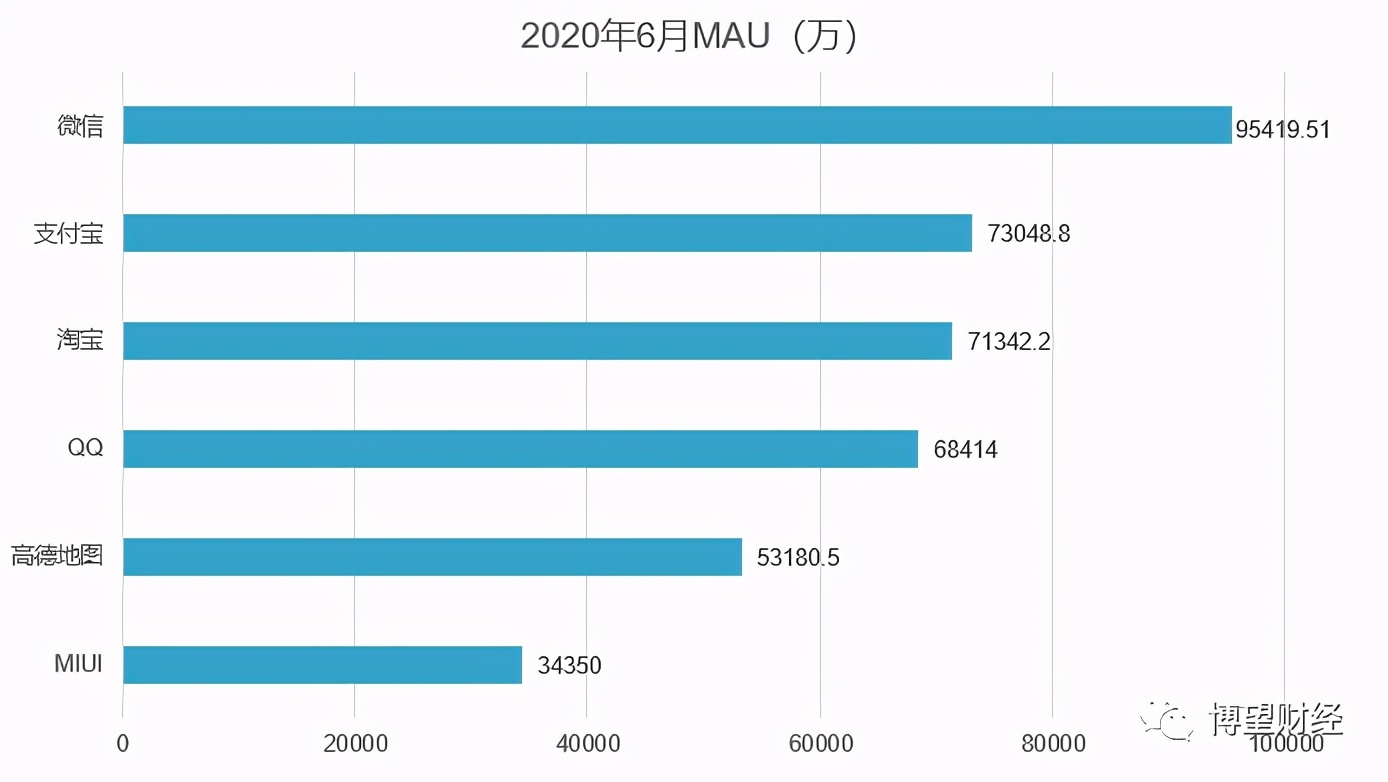

第三方機構QuestMobile發布了《中國移動互聯網2020半年大報告》。報告顯示,2020年6月MAU過億的App數量達到54家,微信、支付寶、手機淘寶位列前三。

2020年6月排名前6位App的月活躍用戶人數

數據來源:小米集團年報,QuestMobile

中國互聯網服務市場規模雖逐漸擴大,但是增長率卻逐年下降;對于依托本次移動互聯網紅利快速發展起來的小米來說,隨著互聯網紅利的消失,原本依靠價格、社區、營銷等增長起來的營收和商業模式勢必會受到影響。

03

商業模式轉變能否帶來發展轉機?

小米是一家主要從事智能手機、物聯網(IoT)和生活消費產品研發和銷售,提供互聯網服務,以及從事投資業務的公司。

小米集團產品分類

數據來源:小米集團官網

在發展初期,小米集團依賴“舊鐵三角”商業模式實現用戶數量的百倍提升,但傳統模式在穩定用戶和流量變現方面存在不足。在新發展階段,小米集團提出以用戶為中心、“硬件+互聯網+新零售”的“新鐵三角”商業模式。新零售意味著小米渠道不僅僅局限于線上,同時也通過“小米之家”布局線下零售網絡,向用戶提供更便利的售后服務和豐富的小米產品,包括智能手機、平板、智能家居和其他IoT生態產品。

小米集團“鐵三角”商業模式轉變

數據來源:小米集團官網

在 2020 年第三季度,雷軍激動地宣布時隔六年,小米重登全球手機出貨量前三。上述財報顯示,整個 2020 年,小米智能手機出貨量達到 1.46 億臺,同比增長 17.5%,是上市以來的高位。

不過,根據Counterpoint 的數據顯示,OPPO 加上子品牌 realme 的出貨量達到 4800 萬部,已經反超小米(合并計算紅米)的 4300 萬部,其他統計機構雖然沒有明確列出 realme 的數據,但也在補充分析中提及。小米這第三的位置其實坐得并不穩。

作為曾經依靠營銷快速增長的一家公司,小米在上市后最喜歡提及的便是AIoT業務的成績。這反應出小米努力將自己打造成為一家技術產品驅動型的公司。此前,雷軍和許知遠對話視頻中曾提及,小米手機要有傷一萬塊的產品,并逐步擺脫用戶心中小米等于低價手機的概念。顯然,提升價格的背后必然需要技術和產品作為支撐。

這在財報中也有所體現,截至 2020 年 12 月 31 日,小米 AIoT 平臺已連接的 IoT 設備數達 3.25 億臺(不包括智能手機及筆記本電腦),同比增長 38.0%。擁有五件及以上連接小米 AIoT 平臺設備(不包括智能手機及筆記本電腦)的用戶數達到 620 萬,同比增長 52.9%;米家 App 12 月的月活用戶數達到 4500 萬,同比增長 22.1%,這一季度是小米上市以來,IoT 單季度收入首次超過 200 億元。

小米集團通過控制硬件利潤迅速積累、擴大用戶基數,帶來高活躍度、高轉化的互聯網用戶群體,向用戶提供更便利的售后服務和豐富的小米產品,并最終實現流量變現,由此可見小米集團的商業模式轉變具有重要戰略意義。

04

小米集團的核心利潤來源竟然是互聯網服務?

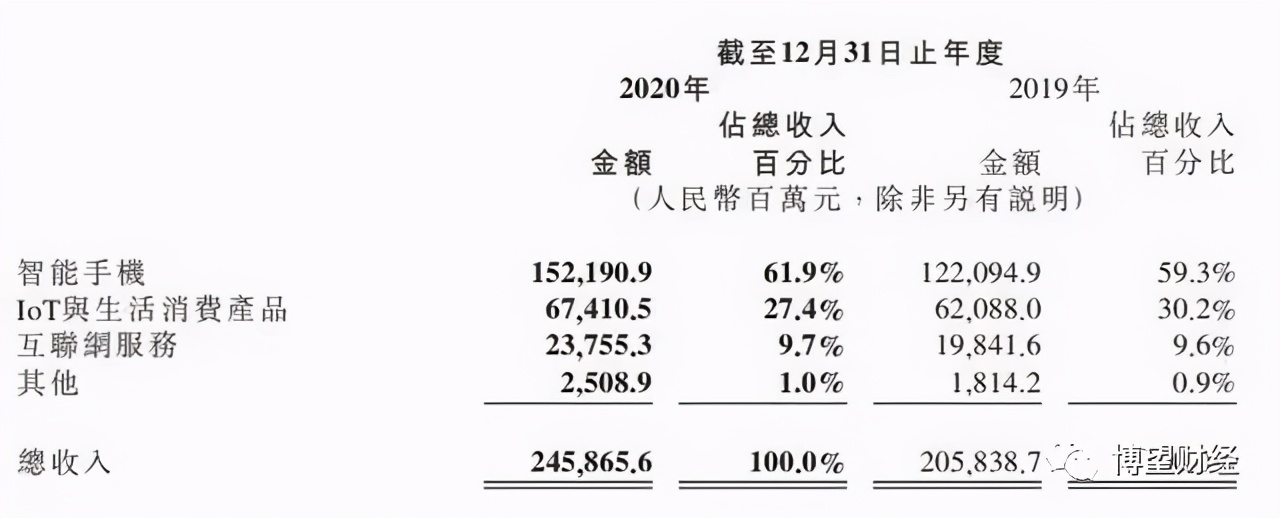

2017~2019年以及2020年1~9月,小米集團營業總收入分別為1,146億元、1,749億元、2,058億元和1,754億元,營業利潤分別為122億元、12億元、118億元和144億元,毛利率分別為13.22%、12.69%、13.87%和14.50%,2018年收入大幅增長的同時利潤卻大幅下降,主要系同期管理費用大幅增長所致。2019年智能手機、loT及生活消費產品和互聯網服務收入分別占同期營業總收入的59.33%、30.17%和9.62%。2020年智能手機、loT及生活消費產品和互聯網服務收入分別占比為61.9%、27.4%、9.7%。

小米集團三大主營業務收入占比情況

數據來源:公開數據

由此不難看出,很難將小米定義為一家互聯網公司,手機硬件公司更為貼切。然而,在小米集團三項業務毛利潤構成中,除2017年外,其余期間互聯網業務毛利潤均高出其他兩項業務毛利潤。由此可見,互聯網服務業務雖總營收占比較低,但作為小米集團核心利潤來源。

05

小米集團自身優勢與所處風險,孰強?從估值中尋求答案

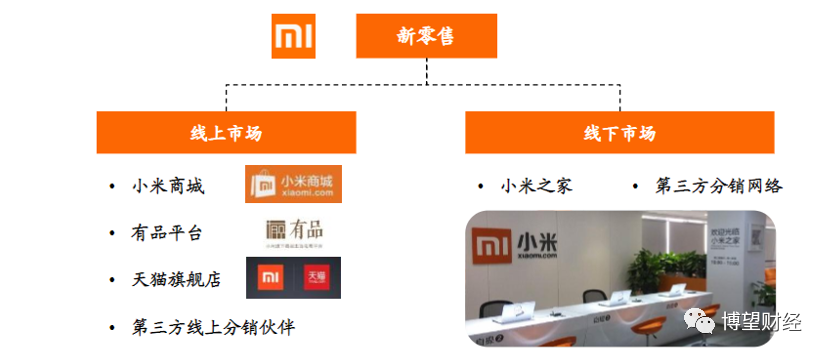

小米手機有一定品牌效應,但溢價空間不高;AIOT平臺網絡效應顯著,主要是智能家居,目前小米集團已是該領域絕對的王者,米家平臺是全球領先的智能家居平臺;整合線上、線下渠道資源,減少中間商,降低銷售成本,其中,線上渠道分為直接線上零售(小米商城、有品平臺及天貓旗艦店)和第三方線上分銷伙伴(京東、蘇寧、Flipkart、TVS Electronics、亞馬遜等),而線下渠道則分為通過零售店小米之家向用戶直接銷售產品以及通過第三方分銷網絡銷售(電信運營商、零售連鎖店及直供點、國際分銷商)兩種;生態鏈持續壯大,開設線下零售店可同時售賣小米手機和生態鏈產品,方便購買;領導人雷軍是天使投資人,主要關注移動互聯網、電子商務和社交領域,同時擔任小米科技創始人董事長兼CEO、金山軟件公司董事長。

小米集團新零售模式

數據來源:小米集團招股說明書,廣發證券發展研究中心

小米集團目前主要面臨芯片斷供、海外市場銷量生態鏈產品線拓展及互聯網用戶變現能力均低于預期四大風險。

首先,小米集團目前部分核心零部件依賴進口廠商,其中最核心的就是芯片,主流旗艦機主要搭載著高通芯片,中美貿易摩擦可能導致核心零部件供應中斷,新機發行延期,從而導致市場份額的流失。

其次,當前海外疫情形勢嚴峻,存在疫情擴散,導致消費端需求下降,海外市場手機銷量低于預期風險。

第三,小米生態鏈企業非小米直接控股,相關公司產品質量把控能力,以及新產品的拓展將極大影響小米自身產品線拓展,加上生態鏈公司自有品牌產品擴張,小米生態鏈產品線拓展存在低于預期風險。

第四,小米生態體系用戶消費能力整體弱于蘋果。用戶品牌忠誠度、付費意愿等仍有待時間驗證,用戶價值變現存在低于預期風險。

綜合來看,在美國法院宣布了對小米禁令有望解除的利好消息后,小米短期利空更多是來自于海外市場銷售問題,長期則是如何解決手機硬件與互聯網服務營收之間業務模式占比的問題。

獵云網

獵云網

博望財經

博望財經