蘇寧不“寧” ,張近東難“靜”?

148億元,這是蘇寧近期獲得的最大一筆救命錢。

2月28日公告,蘇寧易購實控人張近東及其一致行動人蘇寧控股集團等,共同簽署《股份轉讓框架協議》,擬將蘇寧易購23%的股份轉讓給深國際及鯤鵬資本或鯤鵬資本指定投資主體。這兩家公司的實控人均為深圳市國資委。

該筆交易轉讓價為6.92元/股,交易總作價約148.18億元人民幣。

轉讓完成后,張近東及其一致行動人持股比例降為16.38%,蘇寧電器集團持股比例為5.45%,淘寶(中國)軟件有限公司持股比例為19.99%,鯤鵬資本持股比例為15%,深國際持股比例為8%。

這也意味著蘇寧易購變為無實控人狀態。

監管層也高度關注這一點。3月2日,蘇寧易購收到深交所關注函,被要求說明深國際和鯤鵬資本是否構成一致行動關系,以及公司變更為無實控人狀態后的影響和風險。

3月12日,蘇寧回復關注函,深國際和鯤鵬資本未達成一致行動安排。除張近東與蘇寧控股集團、蘇寧電器集團為一致行動人外,本次股份轉讓完成后,持股5%以上股東不存在一致行動安排。同時,公告指出,公司前五大股東積極支持公司互聯網零售業務發展,致力于推動公司戰略實施落地,不會對日常生產經營帶來不利影響。

目前張近東及一致行動人合計擁有公司21.83%的表決權。

中泰證券發布研究報告稱,蘇寧易購(002024.SZ)引入國資股東,長期戰略落地。預期公司2020-2022年實現營業收入2585/3104/3751億元,歸母凈利潤-39.12/12.28/41.32億元,當前公司股價對應2020年市凈率僅0.52,維持“買入”評級。

造血失衡,多元化激進

零售作為蘇寧主業,其長期處于失衡狀態。

據2020三季報,蘇寧易購(002024.SZ),今年1-9月蘇寧營收1808.62億元,同比下降10.02%;歸母凈利潤5.47億元,同比下降95.40%;扣非凈利潤-10.09億元,同比增加75.70%;經營性現金流凈額-24.29億元,同比增長87.83%。

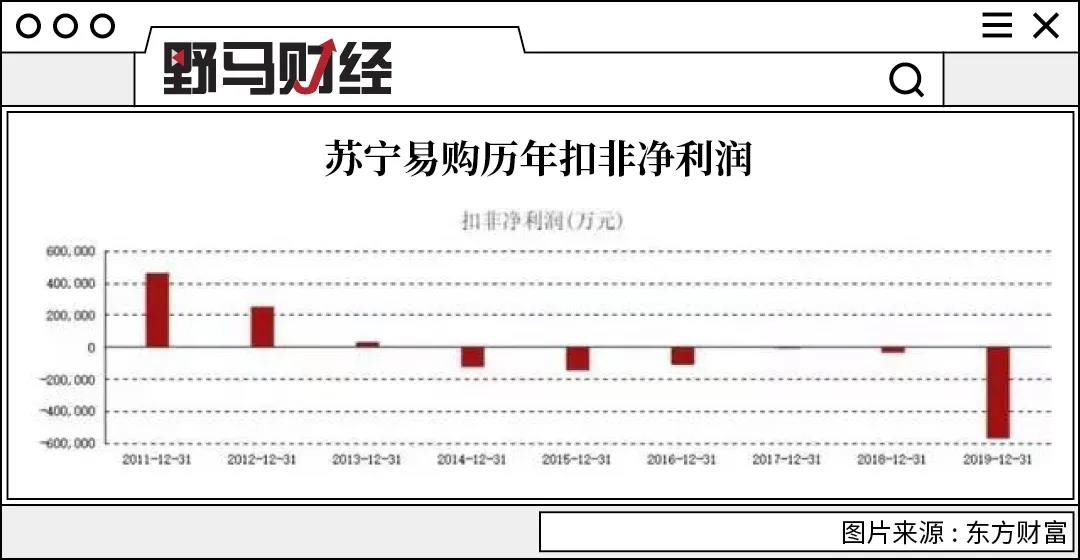

作為蘇寧最主要的營收來源,蘇寧易購連續六年扣非凈利潤為負。

主業造血失衡,供血的是股權騰挪。

2014和2015年,蘇寧易購出售25家門店給華夏資本,獲利約30億元;2015年向表外轉移PPTV股權,獲利超13億元。近年蘇寧易購最大的利潤來源是拋售阿里股權。

2016年蘇寧出資140億元認購阿里巴巴1.05%的股份,阿里則出資283億元成為蘇寧第二大股東。交叉持股后蘇寧與阿里巴巴建立了系列合作。

2017年,蘇寧易購首次出售阿里巴巴股票,扣除成本后實現凈利潤約32.85億元;2018年5月蘇寧再出手,套現56億元;2018年末蘇寧清倉阿里,獲利52億元。

清倉阿里后,蘇寧易購又將蘇寧小店和蘇寧金融陸續移出表外,這些年來維持了賬面上的總體盈利。

另一方面,為應對新零售時代的到來,蘇寧曾選擇大手筆多元化布局。

2014年牽手阿里后,蘇寧開始瘋狂買買買,文體領域買下江蘇男足、國際米蘭及電競戰隊;物流領域收購天天快遞;地產領域蘇寧置業增勢兇猛;影視方面PPTV砸下中超英超版權;線下零售領域,收購了萬達百貨下屬37家百貨門店,耗資48億元收購家樂福中國80%股份。

蘇寧控股集團搭建起了易購、物流、金融、科技、置業、文創和體育八個板塊,影響力不斷擴大同時,重資產和高負債的弊端也終于顯現。

近日,江蘇足球俱樂部宣布解散,其為蘇寧置業100%控股,縱然豪奪中超冠軍,蘇寧也不得不戰略放棄。

除了被解散的江蘇足球俱樂部,蘇寧體育板塊還有一塊知名的資產——國際米蘭俱樂部。并且在收購該俱樂部之時,還引發巨大爭議。

央視《新聞1+1》白巖松還專門做了一期節目,點名蘇寧:“……對于中國企業,當它們接盤俱樂部,也就意味著身陷財務虧損泥潭,以蘇寧集團出資2.7億歐元控股國際米蘭俱樂部為例,這個著名的俱樂部已經連續5年虧損,總虧損額達2.759億歐元。這樣的收購究竟是為了什么?央行副行長、國家外匯管理局局長潘功勝表示,如果說收購有利于提升中國的足球水平,我覺得是好事,但是情況是這樣的嗎?有很多企業在中國的負債率已經很高了,再借一大筆錢去海外收購,有一些則在直接投資的包裝下轉移資產” 。

發改委新聞發言人嚴鵬程則指出,“有關部門開始加強對外投資真實性、合規性審查”,“有關部門將繼續關注房地產、酒店、影城、娛樂業、體育俱樂部等領域非理性對外投資傾向,防范對外投資風險”。社科院金融研究所研究員尹中立則指出:“所謂的非理性,是話中有話的,就是它這種投資錢是出去了,但并不是真正投到企業里面去,實際上是把境內的資產轉移到境外,它只是找了一個幌子,或者是找到一個通道”。

如今看來,一語成讖!高負債率的蘇寧進行的多元化布局,最終成為了其不可承受之重……

作為集團重要對外投資平臺,上市公司蘇寧易購的債務情況也不容樂觀。

據財報,2015-2019年,蘇寧易購遭遇互聯網渠道的競爭,加上不斷收購資產,導致經營活動和投資活動累計凈流出831.15億元;為了周轉資金,蘇寧易購在這期間主要通過發行股份、發行債券以及銀行借款融資了874.78億元。2015年至2020年前三季度,蘇寧易購的負債規模從561.5億元擴大到1361億元,流動負債從457.3億元擴大到1100億元,短期借款從32.26億元擴大到281億元,但賬上的貨幣資金大約只有124.66億元。

蘇寧還有一塊隱形的負債通常不被關注到。根據2020年半年報數據,蘇寧易購及其子公司為蘇寧金服、蘇寧商業保理公司合計擔保35.13億元;蘇寧易購對子公司的擔保余額為97.26億元,合計擔保132.39億元。多層擔保的后果就是,但凡有一家出現違約,會帶來連鎖反應,接連出現風險。

集團層面,截至2020年9月末,蘇寧電器集團有限公司流動負債2263.31億元,非流動負債732.17億元,合計2995.48億元。

雖然深圳國資的出手釋放了積極信號。但值得注意的是,有分析人士提到,目前該筆股權轉讓僅簽訂了《股份轉讓框架協議》,國資比較嚴謹,需要經過詳細的盡職調查,當地國資部門審批、甚至可能還需要深圳市委市政府的同意等一系列審慎的流程,這個過程,綠色通道走下來也要2-3個月,正常6個月到1年都是有可能的。蘇寧在這期間如何騰挪資金救急是個考驗。

雖然蘇寧急于引入國資新股東,但如果國資在詳細的盡調中發現蘇寧還有其他的資金黑洞或者隱性的問題,也存在股權收購告吹的風險。

而且這筆股權融資,還不是直接給到上市公司,而是讓張近東、蘇寧電器、蘇寧控股和西藏信托等一致行動人通過出售老股套現。

蘇寧中超球隊日前宣布解散,國際米蘭也被曝欠薪,LPL戰隊賣身新浪微博的傳聞不斷,旗下PPTV賽事版權漸少,距離零售最遠,且開銷大的文創和體育板塊最先受到沖擊。在集團多業務需要資金的情況下,這筆錢不一定就能全部用于緩解上市公司蘇寧易購的資金和債務危機。

黎明到來前的漫漫長夜,蘇寧還需自求多福。

如何重拾債券市場信心?

融資能力是企業發展的關鍵,極度依賴市場對企業的信心。

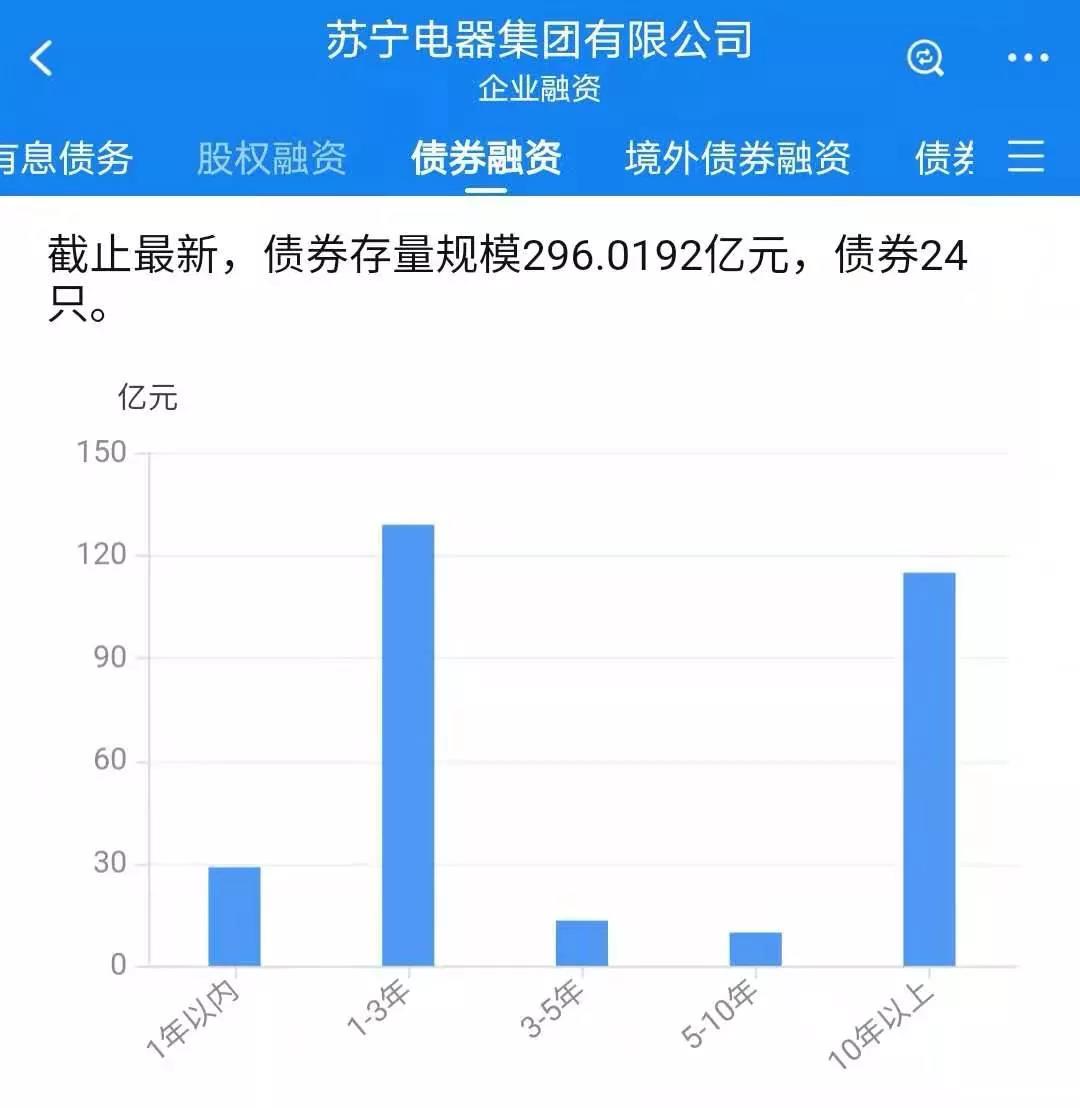

企業預警通顯示,截至發稿,蘇寧易購債券存量規模約為92.50億元,共13只;蘇寧電器集團債券存量規模約為296.02億元,共24只。二者合計逾150億債券年內到期。

(來源:企業預警通)

去年下半年開始,關于蘇寧資金緊張的傳言便四處流傳,導致蘇寧易購的存續債券在二級市場連續大跌,償債能力受到市場的質疑。對此,蘇寧易購主動采取多種方式化解自己的債務危機。

不但在去年11月分兩次回購蘇寧易購共計30億元債券,還發布公告稱,旗下云網萬店以250億元估值完成A輪融資,融資金額60億元。

而在這兩次大動作前幾天,2020年11月20日,為了穩定內部,蘇寧易購宣布2020年度第二次大幅漲薪,受到市場廣泛關注。當時,有分析人士認為,蘇寧易購年內兩度加薪,對內可以穩定軍心,對外則有可能是一出“空城計”,暫時平息外界對蘇寧資金鏈緊張的傳言。

緊接著,2020年12月4日,張近東、張康陽及二人控股的南京潤賢企業管理中心(有限合伙)已將公司股權出質給淘寶(中國)軟件有限公,合計出質股份數為10萬股,數額10億元。同日,張近東將其持有蘇寧置業集團有限公司65%的股權質押給淘寶中國。

對于這次股權質押,蘇寧易購方面曾對野馬財經表示:“股權質押是正常的商業合作,對蘇寧易購戰略發展和正常經營無實質影響。”

系列組合拳打出,可以看出蘇寧積極自救的態度,但接下來還能否順利發債是蘇寧“起死回生”的關鍵。

據蘇寧易購披露的《2020年度業績預告》,預計公司2020年度歸屬上市公司股東的凈利潤為虧損39.50億元至虧損34.53億元,若審計后凈利潤為負值,根據深圳證券交易所的相關規定,其債券投資者的范圍將進行調整,投資群體范圍縮小。隨著投資人對蘇寧信心降低,其想通過發行新的債券融資難度或會增加。

而蘇寧也意識到了維持債市信心的重要性,為了維持債券價格,蘇寧在資金極度緊張的檔口,還于去年11月,2次斥資30億元對債券進行回購,這也導致惡性循環。不拿錢回購,出現違約,會影響未來債券融資,如拿錢回購,則會導致進一步失血。

國資進入的消息給市場打了一劑強心針,盡管仍有不確定性。

博望財經

博望財經

投中網

投中網

獵云網

獵云網

野馬財經

野馬財經