泡泡瑪特,中國版樂高能走多遠?

呆萌可愛的玩具撐起了一個新的財富之城。

12月11日,泡泡瑪特國際集團有限公司在香港聯(lián)交所主板上市,首日股價大漲79%,市值達到953億港元——這差不多是半個百勝中國(1864億港元)的體量。

我們身邊買過Molly盲盒的人不多,但幾乎沒有人沒吃過肯德基和必勝客,但都不妨礙投資者對這些小玩意的瘋狂追捧。

招股書顯示,泡泡瑪特創(chuàng)始人、CEO王寧持股49.8%,紅杉資本持股4.39%,華興資本持股1.75%,他們是這場盛宴的受益者。這是等待換來的財富,泡泡瑪特10歲了,但在2018年之前,幾乎只有圈內(nèi)人能說清它是做什么的。

外界對它最直觀的印象是賣玩具,但其實它已從渠道商轉(zhuǎn)型到IP運營平臺。Third Bridge高臨咨詢專家對作者介紹,他們在調(diào)研時了解到,泡泡瑪特IP產(chǎn)業(yè)鏈最近兩三年得以健全,可選擇代工廠的數(shù)量也從兩位數(shù)增長到三位數(shù);線下網(wǎng)店從Shopping Mall走向網(wǎng)紅景點、地鐵站,以及更廣闊的二三線城市。

還有更重要的——擴展IP寬度,比如和迪士尼合作,讓泡泡瑪特初嘗受到多年齡層喜愛的甜頭,按照招股書,之前它的主力顧客在15至35歲。2019年5月在黑蟻資本會議上,王寧說希望泡泡瑪特能對標樂高:“樂高的偉大之處在于,它不只是賣玩具,在我眼中它就像科技公司一樣,誕生了一個系統(tǒng)、誕生了一門語言;所有的IP,跟它合作得用它的語言再寫一遍。”

但泡泡瑪特能像1932年創(chuàng)立的樂高一樣,繼續(xù)走過大半個世紀嗎?

消費邏輯:盲盒擊中了誰的心?

泡泡瑪特創(chuàng)始人王寧

泡泡瑪特如今的身份是中國最大的潮流玩具公司,按2019年零售額計算,它在國內(nèi)潮流玩具市場的占有率為8.5%;但在2010年成立時,它只是一家小型潮品雜貨店。王寧在對話《福布斯中國》和黑蟻資本投資人時回憶,當時23歲的他參考了日本雜貨零售LOFT和香港時尚超市LOG-ON,在小店銷售各種潮流周邊產(chǎn)品。

泡泡瑪特曾在新三板上市,但2014-2016年三年里一直虧損。2015年,泡泡瑪特調(diào)整公司模式,砍掉各種雜項,專心經(jīng)營潮流玩具,并挖掘了玩偶MOLLY,至今仍是公司核心IP。

2017年至2019年,泡泡瑪特開啟了暴漲模式,收入分別為1.581億元、5.145億元和16.834億元,利潤也從百萬級別,增長到2019年的4.5億元。

什么樣的行業(yè)發(fā)展背景托起了泡泡瑪特?15至35歲的消費者,為什么對盲盒如此上癮?

有Third Bridge高臨咨詢專家在調(diào)研后表示,過去幾年盲盒興起受三大因素主導(dǎo):其一,盲盒本身IP角色有吸引力;其二,盲盒售點通路下沉;第三,更重要的是,過去的玩具更多的是偏向男性消費者,盲盒的產(chǎn)生一下子聚焦到女性消費者喜好上。而從消費者一端看,盲盒兼具了收藏和一點點賭的特性,能讓消費者有購買沖動,在過去幾年有了井噴式發(fā)展。

更廣泛的背景是,這十年間中國玩具市場正經(jīng)歷復(fù)雜的變革,不再是kid-driven型(兒童喜好驅(qū)動)市場,變得更加多元化,受眾范圍更加寬泛,一些細分市場的增速驚人。

而泡泡瑪特所做的,是從盲盒切入整個潮流玩具,既是玩具公司,又在發(fā)展數(shù)字化,有科技能力,比如線上做有趣的小程序供大家娛樂,線下有智能化機器人商店,門店里又有數(shù)字化營銷。

Third Bridge高臨咨詢專家認為,泡泡瑪特比同行有更好業(yè)績的訣竅在于,它能把若干個點都均衡的做好,包括選品正確、找到獨特的設(shè)計師,量化生產(chǎn)、壓低成本、渠道完善、善用數(shù)字化;各關(guān)鍵點均衡發(fā)展情況下,泡泡瑪特銷售額自然收獲增長。

但對于更長遠發(fā)展,有業(yè)內(nèi)人士認為它有一點掣肘因素——59元、69元的盲盒是潮玩市場的入門級產(chǎn)品,更高利潤的是手辦、BJD(Ball-jointed doll可動人偶),有著動輒上千元的售價。盲盒賣給年輕女性,包括非粉絲消費者,而手辦、BJD受眾則是忠實粉絲。

“(價位)再往上走的產(chǎn)品,就必須向粉絲(銷售)了。圈內(nèi)銷售渠道,可能不會到泡泡瑪特這個渠道上來。”有潮玩行業(yè)人士表示,泡泡瑪特如果想通過做手辦、BJD或者其他影視動漫衍生品來實現(xiàn)消費能力的提升,可能比較困難,因為這些價位商品的沖動消費會減少很多;他認為泡泡瑪特可以通過銷售數(shù)量增長來提升業(yè)績,這也正是泡泡瑪特正在做的,往二三線城市滲透,讓更多消費者知道什么是盲盒,什么樣的潮流玩具正在流行。

賺錢邏輯:走向二三線城市?

潮玩商品有生命周期,泡泡瑪特的IP也不例外。一二線市場的審美疲勞會影響產(chǎn)品利潤率、復(fù)購率,開辟新市場可以繞開這一問題,特別是在太多商場都在爭搶泡泡瑪特的情況下,這是可以比肩樂高的歡迎程度。

據(jù)Third Bridge高臨咨詢專家介紹,租金方面,一二線城市商場月租金在每平方米1000元以上,不包括物業(yè)費和推廣費;但山東、山西、河北等地租金成本是300-400元。過去半年,泡泡瑪特?zé)嶂杂谠谏綎|、河北、山西、江蘇等地開店。走進濟南、石家莊、臨沂等城市的另一個優(yōu)勢在于,這里人口規(guī)模不少,但每個城市只有為數(shù)不多的大型商場,客流集中。

在開店前,泡泡瑪特有另一賺錢利器——機器人商店,也是他們測試市場的好工具。2019年,機器人商店開始向三四線城市下沉,洛陽、無錫、南昌、長沙……其中南昌、長沙的機器人商店的表現(xiàn)甚至好于北京、上海。而且機器人商店租金便宜得多,平均月租金是數(shù)千元,當它銷售數(shù)據(jù)達到一定數(shù)額后,泡泡瑪特會考慮正式開店。

有行業(yè)人士估算,綜合考慮機器人商店的場租、購置成本等,只要每個機器人1個月收入不低于8000元,就是盈利的,而實際上泡泡瑪特機器人的收入可以達到三四萬元。

2019年上半年,泡泡瑪特來自機器人上線的銷售額是8250萬,2020年上半年增長了近三成到了1.055億元。

泡泡瑪特機器人門店

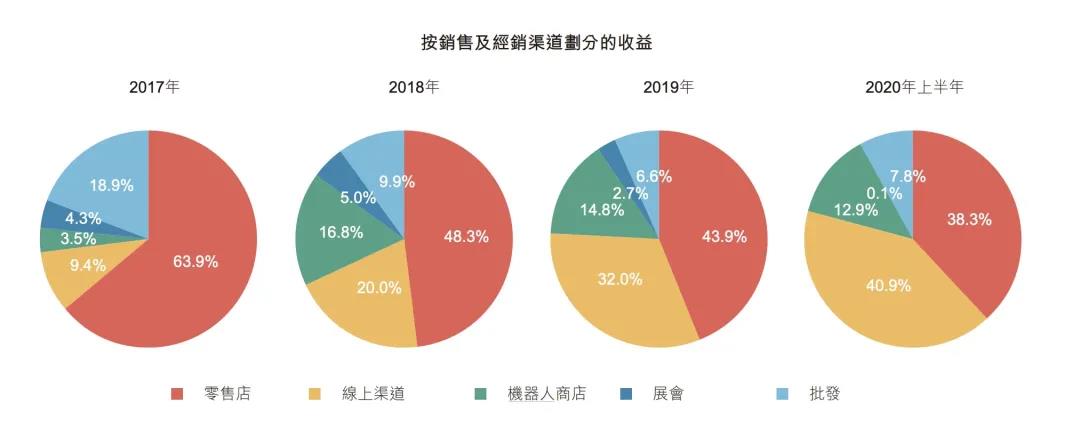

泡泡瑪特最近4年各銷售渠道占比

投資邏輯:紅杉華興為何看中它?

從2010成立至今,泡泡瑪特背后的資本包括紅杉資本中國基金、啟賦資本、蜂巧資本、黑蟻資本、正心谷資本、華興新經(jīng)濟基金等。其中,紅杉資本中國基金是泡泡瑪特的第一大機構(gòu)股東。

在紅杉資本中國基金官方賬號《紅杉匯》文章中,紅杉中國投資合伙人蘇凱回憶,他第一次接觸泡泡瑪特是在頤堤港見了王寧。當時泡泡瑪特也就五六家門店,核心品類尚不清晰,但整體店面風(fēng)格頗具趣味性,風(fēng)格感覺也很好。那次見面后,蘇凱印象最深刻的是王寧和他的團隊,純粹質(zhì)樸,而且很有韌性。

《紅杉匯》文章中,蘇凱講了他對泡泡瑪特的理解,“泡泡瑪特是一個平臺化、擁有端到端供應(yīng)鏈的全球化IP孵化和發(fā)行網(wǎng)絡(luò),而盲盒只是當下適合的商品包裝形態(tài),并不是公司的本質(zhì)所在,也不是一成不變的。泡泡瑪特現(xiàn)在正在不斷匯集全球優(yōu)秀的IP,擁有這些頭部IP后,它們可以被做成各種商品形態(tài),可以是盲盒,亦或是未來出現(xiàn)的各種新的形式,每個時間階段都可以靈活地進行創(chuàng)新和變化。生命周期不是一個靜態(tài)的,而是由動態(tài)持續(xù)創(chuàng)新組合而成。泡泡瑪特前面完成了業(yè)務(wù)模式和產(chǎn)品的打造,接下來要做的是優(yōu)秀人才團隊的擴容和生態(tài)環(huán)境的建設(shè),使公司能夠不斷創(chuàng)新、迭代,開拓更大的潮玩文化市場空間。”

投資者與創(chuàng)始人的野心在于IP。

2019年5月黑蟻資本年會上,王寧也曾做過一次分享,關(guān)于時代變遷、公司未來、消費心理的思考和洞察。當時王寧表示,很多人認為泡泡瑪特是開店的,做零售的,有些人現(xiàn)在會覺得泡泡瑪特是做玩具的,實際上他們的業(yè)務(wù)板塊不只是大家看見的零售,還有藝術(shù)家的經(jīng)紀、互動娛樂業(yè)務(wù)、衍生品的開發(fā)和授權(quán),以及潮流玩具的展覽。而未來五年或十年,他希望泡泡瑪特成為中國最像迪士尼的一家公司,像它一樣擁有很多優(yōu)質(zhì)的IP,用這些IP來創(chuàng)造,用大家各自的方式去創(chuàng)造它的商業(yè)價值。泡泡瑪特不一定像迪士尼一樣拍那么多電影,但是要像它一樣擁有很多有價值的IP。

當時,王寧說希望泡泡瑪特能對標樂高:“樂高的偉大之處在于,它不只是賣玩具,在我眼中它就像科技公司一樣,誕生了一個系統(tǒng)、誕生了一門語言;所有的IP,跟它合作得用它的語言再寫一遍。”

樂高88歲了,2019年它在全球有570家品牌零售店,2020年在中國的目標是擁有220家店,但它的生意遠遠不局限于此。

最近20年里,影視IP和樂高的合作創(chuàng)造了許多銷售爆款,從《星球大戰(zhàn)》背景玩具開始,《侏羅紀公園》《哈利波特》《加勒比海盜》……頂流、長青IP間合作有不止于玩具,樂高人物主演的《星球大戰(zhàn)》短片也堪稱經(jīng)典;《商業(yè)周刊》報道顯示,2014年《樂高大電影》上映后,17套樂高玩具組合、一系列樂高小人、一款視頻游戲、一場主題公園展、一張原聲音樂專輯、童書、餐盒、貼紙書、夾克、睡衣、書包……都賣瘋了,滾滾財富落入樂高口袋。

對于泡泡瑪特來說,頂流IP Molly和PUCKY仍舊占據(jù)半壁江山。根據(jù)招股書,2017年-2019年及截至2020年6月30日,公司基于Molly形象的泡泡瑪特品牌產(chǎn)品的銷售額分別占泡泡瑪特品牌產(chǎn)品所得總收益約89.4%、62.9%、32.9%及16.3%。

雞蛋也正在放在更多籃子里。截止到2020年6月30日,泡泡瑪特共運營了93個IP,包括12個自有IP、25個獨家IP及56個非獨家IP。除了自主開發(fā)的潮流玩具產(chǎn)品外,泡泡瑪特還銷售選定的第三方供應(yīng)商提供的第三方產(chǎn)品。

創(chuàng)意、合作創(chuàng)造財富,泡泡瑪特想不斷孵化和運營新的商業(yè)化IP,2021年新年,它投資的電影《哪吒重生》將上映;在上市敲鐘現(xiàn)場,王寧還透露,Popmart land樂園項目也籌劃中,雖然不是迪士尼、環(huán)球影城一類的大型游樂園。

而這次上市募資所得款項的用途,擴大公司的IP庫是規(guī)劃方向之一,除此以外,錢還會花在海外市場擴展、投資、收購行業(yè)價值鏈上下游公司、建立戰(zhàn)略聯(lián)盟等。

猜你喜歡

【價值發(fā)現(xiàn)】當情緒消費成為新剛需,如何一鍵打包港股消費龍頭?

從消費趨勢看,情緒價值日益成為年輕一代的精神剛需,為消費市場注入強大的新動能。泡泡瑪特:上半年營收138.8億元,凈利潤47.1億元同比增長362.8%

四大區(qū)域?qū)崿F(xiàn)均實現(xiàn)三位數(shù)增長。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)