停牌又復(fù)牌500億市值消失,性價(jià)比之王小米的坎坷高端路如何破除“屌絲”標(biāo)簽?

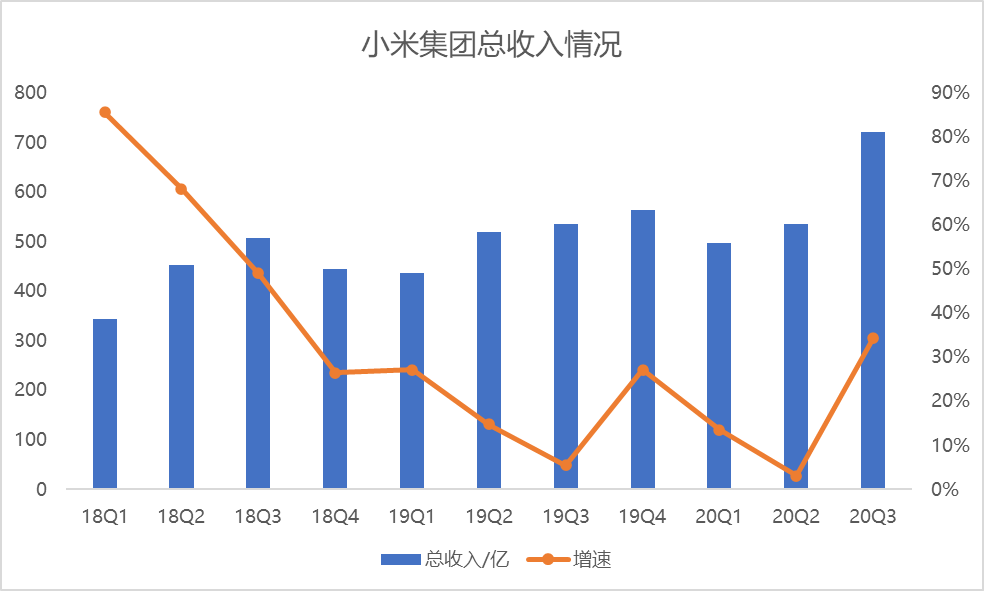

今年以來(lái),順風(fēng)順?biāo)男∶坠蓛r(jià)不斷創(chuàng)新高,手機(jī)出貨量逆市增長(zhǎng),市場(chǎng)份額收復(fù)失地。第三季度收入722億,同比增長(zhǎng)34.5%,遠(yuǎn)超市場(chǎng)預(yù)期。

12月2日,小米集團(tuán)發(fā)布公告,將以增發(fā)股份和發(fā)行可轉(zhuǎn)債的方式,融資40億美元,用于業(yè)務(wù)拓展、增加市場(chǎng)份額、生態(tài)系統(tǒng)投資等。可在開(kāi)始交易前,小米短暫停牌,復(fù)牌后市值消失了近500億港元。

前幾日,雷軍剛說(shuō)完小米手機(jī)在高端市場(chǎng)表現(xiàn)良好,結(jié)果就被自家高管一句“得屌絲者得天下”打臉,小米努力打造品牌“高端化”的形象似乎又被打回原形。

沒(méi)技術(shù)、中低端、代工等外界對(duì)小米的三大標(biāo)簽,一直困擾著雷軍。新一輪融資能幫助小米破除外界的“誤解”嗎?

01

“屌絲” 言論惹爭(zhēng)議 小米 “千元機(jī)” 帽子很難摘

近兩年,小米為了擺脫“低端”的大眾印象,先是在2019年初,實(shí)行“手機(jī)雙品牌”戰(zhàn)略,將Redmi品牌從小米拆分出來(lái),獨(dú)立運(yùn)營(yíng),專(zhuān)注走性價(jià)比路線,沖擊銷(xiāo)量。而后,沒(méi)有性價(jià)比包袱的小米品牌,可以大膽的走高端化路線,提高價(jià)格。

Omida數(shù)據(jù)顯示,2020年上半年,全球智能手機(jī)銷(xiāo)量榜上,紅米手機(jī)在前十中占據(jù)四席,累計(jì)銷(xiāo)量3530萬(wàn)臺(tái)。2020年初,小米10發(fā)布會(huì)上,雷軍宣布小米手機(jī)正式?jīng)_擊高端市場(chǎng),其中至尊版價(jià)格上探到6999元,為了這一步小米用了10年。

然而,小米和高端形象建立的聯(lián)系十分脆弱,遠(yuǎn)不及小米和中低端的聯(lián)系深入人心。

11月18日的亞布力論壇上,雷軍還抱怨外界對(duì)小米有三大誤區(qū),一是認(rèn)為小米沒(méi)技術(shù),二是認(rèn)為小米屬于中低端,三是認(rèn)為小米的產(chǎn)品都是代工廠生產(chǎn)的、是貼牌的。這種誤解讓他十分郁悶。

不僅外界有這種誤解,就連小米自家的高管也認(rèn)為小米是屬于“屌絲”的。11月21日,時(shí)任小米清河大學(xué)副校長(zhǎng)王嵋公開(kāi)表示,“小米認(rèn)為,未來(lái)的天下,得屌絲者得天下。”這句話引起了小米粉絲的不滿。

一方面,如今的“屌絲”是一個(gè)負(fù)面性詞匯,網(wǎng)上不少小米用戶說(shuō),“我自嘲,可以;但你這樣說(shuō)我,不行。”另一方面,王嵋的言論,又將小米和屌絲、低端畫(huà)上了等號(hào),這與小米高端化的戰(zhàn)略方向嚴(yán)重不符。隨著這段言論的發(fā)酵,王嵋主動(dòng)辭職,小米公開(kāi)向用戶道歉。但小米的大眾形象又一次與屌絲、低端緊緊的綁定在一起。

從價(jià)格上看,小米也還未擺脫“千元機(jī)”的定位。2020年第三季度,小米手機(jī)平均售價(jià)1022元,仍然在千元附近徘徊。

從銷(xiāo)量上看,3000元以下的中低端手機(jī)仍然是小米的絕對(duì)主力。2020年第三季度,小米手機(jī)全球出貨量4660萬(wàn)臺(tái),同比增長(zhǎng)45.3%。其中,定價(jià)在3000元人民幣或300歐元以上的高端手機(jī)銷(xiāo)量超800萬(wàn)臺(tái),占比約為17%,剩下超80%的銷(xiāo)量由中低端貢獻(xiàn)。

無(wú)論是從數(shù)據(jù)上,還是長(zhǎng)期以來(lái)的形象打造上,小米離高端還差很遠(yuǎn),難怪外界對(duì)小米一直有中低端的“誤解”。

02

為性價(jià)比打法填坑 撿漏華為市場(chǎng)份額回升

2020年第三季度,小米手機(jī)業(yè)務(wù)毛利率略有下滑,由9.0%下降到8.4%,同比下降0.6個(gè)百分點(diǎn),小米在財(cái)報(bào)中的解釋是,因?yàn)榇黉N(xiāo)力度加大。

低毛利率一直是困擾著小米的難題。小米成立之初,靠著“性價(jià)比”的打法,讓一家沒(méi)有手機(jī)制造基礎(chǔ)的公司,抓住移動(dòng)互聯(lián)網(wǎng)的風(fēng)口,在蘋(píng)果、三星、OPPO、VIVO等手機(jī)廠商的夾擊中迅速站穩(wěn)腳跟。

但這個(gè)路徑卻為小米日后的發(fā)展埋下了坑,近幾年,小米一直在填坑。

追求“性價(jià)比”,使得相同的配料下,小米的價(jià)格要比友商低;或者相同的價(jià)位,性能要比友商好。小米不能一邊喊著“性價(jià)比”,一邊賣(mài)高價(jià)賺取高毛利,這導(dǎo)致小米長(zhǎng)期以來(lái)毛利率偏低,品牌溢價(jià)能力不足。

低毛利還影響了小米在產(chǎn)業(yè)鏈上下游的優(yōu)先級(jí)。售價(jià)偏低的小米,可以給供應(yīng)商和渠道商的利潤(rùn)空間,相對(duì)來(lái)說(shuō)會(huì)比華為、OPPO、VIVO等公司要少。

網(wǎng)上數(shù)據(jù)顯示,對(duì)線下經(jīng)銷(xiāo)商來(lái)說(shuō),小米所給的平均5%—7%的返點(diǎn)在業(yè)內(nèi)偏低,相比之下,華為可以給到高達(dá)15%的返點(diǎn)。當(dāng)線下經(jīng)銷(xiāo)商向顧客推銷(xiāo)一款手機(jī)的時(shí)候,是推銷(xiāo)可以有更高返點(diǎn)的華為,還是推銷(xiāo)一個(gè)低返點(diǎn)的小米,經(jīng)銷(xiāo)商的選擇顯而易見(jiàn)。

前兩年,面對(duì)華為的高歌猛進(jìn),小米的市場(chǎng)份額受到擠壓。Canalys數(shù)據(jù)顯示,2019年第三季度,中國(guó)區(qū)的智能手機(jī)市場(chǎng)份額,華為從24.9%增長(zhǎng)到42.4%,而小米從13.1%下降到8.8%。2019年9月,小米的股價(jià)曾跌至每股8.28港元。

由此,小米一直被外界視為是華為遭遇“限芯令”的受益者,可以借機(jī)搶走部分市場(chǎng)份額。2020年第三季度,小米在中國(guó)區(qū)的出貨量同比增長(zhǎng)18.9%,是前五大廠商中唯一正增長(zhǎng)的公司,市占率上升到12.6%。Canalys數(shù)據(jù)顯示,2020年第三季度,華為手機(jī)全球出貨量下降22%,而小米手機(jī)全球出貨量同比增長(zhǎng)45%,增幅超過(guò)所有手機(jī)廠商,市場(chǎng)份額重返前三,達(dá)到13.5%。

手機(jī)銷(xiāo)量的大幅增長(zhǎng),讓小米的智能手機(jī)業(yè)務(wù)收入,在2020年第三季度同比增長(zhǎng)47.5%,達(dá)到476.0億,并帶動(dòng)了小米集團(tuán)總收入同比增長(zhǎng)34.5%,達(dá)到721.6億。

今年以來(lái),小米強(qiáng)勢(shì)的股價(jià)表現(xiàn)和超預(yù)期的業(yè)績(jī)似乎印證了外界的想法。2020年至今,小米股價(jià)漲幅超過(guò)140%,最高觸及每股28.40港元。只不過(guò),這個(gè)價(jià)格離雷軍口中“小米是年輕人的第一只翻倍股”還差了5.6港元(與每股17港元的發(fā)行價(jià)相比)。

03

“螞蟻市場(chǎng)”的大玩家 投資代工廠是門(mén)好生意

現(xiàn)在提到小米,不可避免的要提到小米生態(tài)鏈和AIoT(智能物聯(lián))業(yè)務(wù)。2020年第二季度,小米將“手機(jī)+AIoT”戰(zhàn)略改為“手機(jī)XAIoT”戰(zhàn)略,推進(jìn)手機(jī)和AIoT的協(xié)同發(fā)展。

2020年第三季度,AIoT業(yè)務(wù)收入181.2億,同比增長(zhǎng)16.1%,“手機(jī)+AIoT”業(yè)務(wù)收入占比超過(guò)90%。盡管雷軍多次強(qiáng)調(diào)小米是一家互聯(lián)網(wǎng)公司,但從收入上看,小米是一家硬件公司。雷軍否認(rèn)小米是一家硬件公司并不奇怪,畢竟,硬件公司和互聯(lián)網(wǎng)公司的估值差了很多。

小米AIoT業(yè)務(wù)有電視這樣的大家電撐場(chǎng)面,2020年第三季度,小米電視全球出貨量310萬(wàn)臺(tái),連續(xù)七個(gè)季度位居中國(guó)大陸第一,全球前五。其中,2020年9月還發(fā)布了面向高端市場(chǎng)的小米電視82英寸至尊紀(jì)念版,售價(jià)49999元。

AIoT也有充電寶、加濕器這類(lèi)的配件和小家電沖銷(xiāo)量,這里有一部分行業(yè)是小米定義的“螞蟻市場(chǎng)”。

小米聯(lián)合創(chuàng)始人劉德將路由器、體重秤等類(lèi)似的行業(yè)定義為“螞蟻市場(chǎng)”,指在某一行業(yè)中,所有玩家都如同螞蟻一樣,共同瓜分這個(gè)市場(chǎng),在這樣的競(jìng)爭(zhēng)狀態(tài)下,每個(gè)公司的市占率都不超過(guò)10%,或許可以找到第一名,隱約看到第二名,但沒(méi)人知道第三名。小米移動(dòng)電源就是在螞蟻市場(chǎng)中跑出來(lái)的。

2013年,小米投資了一家2012年成立的移動(dòng)電源公司—紫米,后者專(zhuān)門(mén)做移動(dòng)電源及其配件的研發(fā)生產(chǎn)。2019年,小米移動(dòng)電源銷(xiāo)量已經(jīng)超過(guò)1億,這意味著中國(guó)平均每14個(gè)人里就有一個(gè)人用小米移動(dòng)電源。

2020年雙11,小米AIoT產(chǎn)品路由器、智能手環(huán)、平衡車(chē)、加濕器等產(chǎn)品包攬?zhí)熵垺⒕〇|、蘇寧等多家電商平臺(tái)221項(xiàng)第一,這是一個(gè)蠻恐怖的數(shù)字,小米儼然成為了螞蟻市場(chǎng)里的大玩家。

只不過(guò),小米AIoT產(chǎn)品主要是由小米生態(tài)鏈公司代工生產(chǎn),這又是雷軍口中外界對(duì)小米的三大誤解之一。雷軍則認(rèn)為代工是一種很先進(jìn)的生產(chǎn)模式。

代工模式下,小米可以利用自己的規(guī)模和平臺(tái)優(yōu)勢(shì),為生態(tài)鏈公司提供優(yōu)質(zhì)的供應(yīng)鏈和渠道。比如,石頭科技的前5大供應(yīng)商就有多家與小米重合,石頭科技生產(chǎn)的掃地機(jī)器人也可以在米家、小米商城、小米有品等渠道售賣(mài)。

小米通過(guò)對(duì)石頭科技等代工廠投資,還可以獲得投資回報(bào)。2020年,石頭科技、九號(hào)公司等小米生態(tài)鏈公司接連在科創(chuàng)板上市,為小米帶來(lái)了不少投資收益,雙方實(shí)現(xiàn)了共贏。

截至2020年9月30日,小米投資的公司超300家,總賬面價(jià)值395億,同比增長(zhǎng)37.5%。2020年第三季度,小米經(jīng)營(yíng)利潤(rùn)67億,其中投資收益達(dá)到了34億,占據(jù)一半以上。

小米嘗試過(guò)自己生產(chǎn)嗎?其實(shí),2012年小米內(nèi)部曾有一個(gè)4-5人的團(tuán)隊(duì)生產(chǎn)了一款移動(dòng)電源,自己研發(fā)和制作,成本一百多,賣(mài)了幾萬(wàn)件,這個(gè)項(xiàng)目就叫停了。顯然,這個(gè)成本和銷(xiāo)量對(duì)小米來(lái)說(shuō)極不劃算。

從AIoT的收入增速來(lái)看,排除一二季度受疫情的影響,這塊業(yè)務(wù)隨著體量的增加,增速逐漸放緩。有放緩跡象的AIoT會(huì)發(fā)展成為小米的護(hù)城河,和小米手機(jī)實(shí)現(xiàn)互相導(dǎo)流的生態(tài)環(huán)境嗎?

猜你喜歡

小米Q3營(yíng)收1131億,智能汽車(chē)業(yè)務(wù)首次實(shí)現(xiàn)季度盈利

第三季度經(jīng)調(diào)整凈利潤(rùn)113.11億元,同比增長(zhǎng)80.9%。良品鋪?zhàn)樱百u(mài)身”失敗

錯(cuò)失國(guó)資援手后,再一次站在了命運(yùn)的十字路口。突發(fā)!小米中國(guó)區(qū)市場(chǎng)部總經(jīng)理王騰因泄密被辭退,其回應(yīng):接受該有的代價(jià)

王騰曾任中國(guó)區(qū)市場(chǎng)部總經(jīng)理、REDMI品牌總經(jīng)理,職級(jí)為21級(jí),為中層管理干部。【價(jià)值發(fā)現(xiàn)】當(dāng)情緒消費(fèi)成為新剛需,如何一鍵打包港股消費(fèi)龍頭?

從消費(fèi)趨勢(shì)看,情緒價(jià)值日益成為年輕一代的精神剛需,為消費(fèi)市場(chǎng)注入強(qiáng)大的新動(dòng)能。在拼多多,一眾國(guó)民零食“老品牌”正在煥發(fā)“新生機(jī)”

消費(fèi)數(shù)據(jù)“精準(zhǔn)導(dǎo)航”,平臺(tái)賦能做出爆品。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)