背靠莆田系,“神藥”遇危機,莎普愛思前路幾何?

“治白內障,要選對藥,選好藥,選莎普愛思”......曾幾何時,莎普愛思滴眼液的洗腦廣告在電視臺循環播放,引無數白內障患者購買此藥。

但如今,它可能真要下架了。

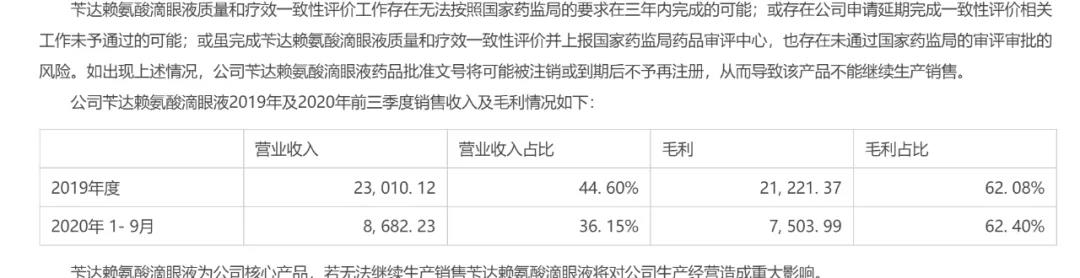

10月28日晚間,莎普愛思(603168.SH)發布公告,因為一致性評價工作或無法按時完成,公司芐達賴氨酸滴眼液(即莎普愛思滴眼液)藥品批準文號將可能被注銷或到期后不予再注冊,從而導致該產品不能繼續生產銷售。

“神藥”遭遇“藥神”困境

一致性評價是讓很多藥企都頭疼的“考試”,投入大,通過率不高。

2015年,國務院印發《關于改革藥品醫療器械審評審批制度的意見》,要求加快仿制藥質量一致性評價,力爭2018年底前完成國家基本藥物口服制劑與參比制劑質量一致性評價。隨后,與一致性評價相關的政策頻出,原食藥監總局將其作為重點工作大力推進。

中國藥學會科技開發中心副主任肖魯曾對搜狐健康表示,一致性評價有兩個難點:

其一、藥品一致性評價需要花費大量經費,許多企業為此花費上千萬研發經費,且存在失敗風險;

其二、要得到合適的參比制劑并不容易。即便規定允許企業自行申請參比試劑,但也需要相關部門和專家委員會進行論證認可。

莎普愛思早在2016年就啟動了芐達賴氨酸滴眼液的一致性評價工作,此后開展了多次座談,并申報了有關材料。

但由于新冠疫情影響,各研究單位有關工作暫停或進展緩慢,莎普愛思滴眼液面臨停產危機。

(來源:公司公告)

根據財報,莎普愛思滴眼液為公司核心產品,貢獻公司6成以上毛利,如若停產,對上市公司將是沉重打擊。

查詢藥物臨床試驗登記與信息公示平臺發現,浙江莎普愛思藥業股份有限公司申請了“芐達賴氨酸滴眼液延緩早期老年性白內障有效性的隨機、雙盲、安慰劑平行對照、多中心上市后臨床研究”。

這項研究的注冊時間為2020年4月16日,實施時間從2020年4月16日至2022年12月30日,倫理委員會批準日期為2019年8月15日。其臨床有效性實驗于今年7月20日首次公示。目標試驗入組人數為500人,目前僅1人入組,試驗狀態仍處于“進行中、招募中”。

(來源:藥物臨床試驗登記與信息公示平臺)

記者通過電話和郵件聯系莎普愛思,截至發稿未獲回復。而關于莎普愛思申請延期通過一致性評價相關情況,浙江藥監局亦未給到有效答復。

業績下滑,實控人離場

曾幾何時,莎普愛思滴眼液的洗腦廣告在電視臺循環播放,鋪天蓋地的宣傳也讓無數白內障患者購買此藥。該款產品也是莎普愛思的拳頭產品,2016年公司營收9.79億元,其中滴眼液就占7.54億元,毛利率高達94.59%

2017年,一篇《一年賣出7.5億的洗腦神藥,請放過中國老年人》的文章被廣泛閱讀,莎普愛思被質疑存在夸大療效,且營銷費用遠高于研發費用等問題,由此引發了社會各界對于莎普愛思滴眼液的討論。

風波之后,滴眼液開始賣不動了,2018年第一季度公司整體收入同比下降15.52%,其中主打產品莎普愛思滴眼液營收同比下降40.49%。

由于莎普愛思產品結構比較單一,隨著滴眼液走下神壇,公司整體營收水平也不斷下降。

2017年-2019年,公司的營業收入分別同比下降4.07%、35.30%、15.06%;扣非凈利潤分別為1.3億元、-1.56億元、-3870萬元,同比增長-35.68%、-220.55%、75.22%。

2020年前三季度,莎普愛思的營業收入為2.4億元,同比下降40.61%;凈利潤為-2805.65萬元,同比下降171.65%;扣非凈利潤為-6233.30萬元,同比下降499.93%。下一報告期期末的累計凈利潤仍為虧損的可能性很大。

今年7月,因為業績問題,上交所對莎普愛思發出監管關注。因公司2019年度預盈公告中預計盈利2100萬元到3000萬元,但實際實現凈利潤786萬元,公司實際業績與預告業績的差異幅度達62.57%,業績預告不準確且風險提示不充分,更正公告也披露不及時。

莎普愛思創始人和原實控人陳德康選擇套現離場。

2018年12月24日,陳德康將所持公司3115.41萬股股份(占莎普愛思總股本的9.66%)協議轉讓給養和投資,轉讓價款2.6億元,轉讓價8.33元/股,溢價約20%。

今年一季度,陳德康再次轉讓,擬將其所持公司2336.56萬股股份(占總股本的7.24%)轉讓給第二大股東養和投資的全資子公司誼和醫療。同時,陳德康擬將放棄其所持剩余股份(占公司總股本的 21.73%)的表決權。

今年5月28日,交易雙方完成過戶登記,莎普愛思的控股股東由陳德康變更為上海養和投資管理有限公司,實際控制人也由陳德康變更為“莆田系”林氏家族的林弘立、林弘遠兄弟;8月,莎普愛思改組董監高;9月,陳德康不再擔任公司法定代表人。

莆田系登臺,裝入醫療資產

接盤的林氏兄弟是醫療管理行業老手。

除養和投資外,二人還成立了上海渝協醫療管理有限公司,對外投資控股江西協和醫院、上海天倫醫院、泰州婦產醫院、上海協和醫院投資管理公司等多家公司。不過這些“協和”與北京協和醫院、武漢同濟協和等并無關聯。

二人的父親林春光出生于1970年,根據《上海證券報》報道,林春光為上海市福建商會副會長、莆田(中國)健康總商會上海常務副會長,被外界視為莆田系的重要成員之一。

除莎普愛思外,林春光還染指過光正集團(002524.SZ)和鞍重股份(02267.SZ)兩家上市公司。他的套路有相同之處:通過協議轉讓方式獲得控股股東股份,從而得到控制權或進入董事會,上市公司吸納其資產跨界進入醫療管理行業。

果然,林氏兄弟入主不到半年,莆田系醫療資產就開始注入。

9月30日,莎普愛思發布公告表示,擬以現金支付方式收購上海渝協醫療管理有限公司、上海協和醫院投資管理有限公司合計持有的泰州市婦女兒童醫院有限公司100%股權。完成并購后,莎普愛思就橫跨眼科、婦兒兩大醫衛細分版塊。莎普愛思稱,擬通過本次交易切入具有良好發展前景的醫療服務行業,有利于公司業務拓展,尋找新的盈利增長點。

值得注意的是,在評估基準日2020年7月31日,采用收益法評估后,被評估單位股東全部權益價值為5.02億元,較審計后的合并報表歸屬于母公司的所有者權益賬面值1.32億元,評估增值率達278.88%。

上交所對此發出問詢函,其中提到該交易是否構成重組上市,且實控人是否存在通過與上市公司的資產交易取得資金的情形。莎普愛思予以否認。

2019年、2020年1-7月,泰州市婦女兒童醫院的營業收入分別為1.7億元、0.84億元,凈利潤分別為2879.02萬元、1773.70萬元。交易對方承諾2020年度、2021年度、2022年度的凈利潤分別不低于3108.50萬元、3778.50萬元、4113.00萬元。

在互動平臺,許多投資者對該收購提出強烈質疑。

(來源:上證e互動)

對莎普愛思來說,滴眼液命數未知,裝入能獲得穩定收益的婦幼醫院資產某種意義上也算利好消息。不過“莆田系”的資本算盤多少還是讓投資者心存警惕。

猜你喜歡

為腎病患者提供更高效的治療方案,華源再生醫學成功完成A輪融資

本輪融資將主要用于由iPSC衍生腎祖細胞iNPC101人源腎祖細胞注射液的臨床申請和臨床試驗。

獵云網

獵云網