零售化浪潮之下,聯合貸與聯名卡,誰是銀行更好的朋友?

10月21日,美團官方宣布,經過兩年發展,美團與青島銀行、上海銀行、江蘇銀行等12家區域性銀行合作發行的“美團聯名信用卡”累計發卡量突破1000萬張,成為國內首家邁入千萬發卡量級的區域性聯名信用卡。

值得一提的是,美團聯名信用卡用戶留存的體系不是美團,而是銀行自身的體系內,很多用戶最終轉化為區域性銀行借記卡、理財等業務的深度用戶,亦即:美團聯名信用卡為區域性銀行零售化之路,提供了一個起于信用卡,而不局限于信用卡的解決方案。

2008年,馬云說了一句流傳至今的話:“如果銀行不改變,我們就改變銀行”。

支付寶、余額寶等現象級產品的誕生如同秋風撒落葉,重新定義了零售金融,不甘做“秋葉”的傳統銀行也開始改變。

零售銀行、科技銀行、開放銀行等一個個新頭銜出現在國有大行和股份行身上;相比于大行的高歌猛進,區域性銀行地域限制、研發能力不足、客群規模小且老齡化嚴重,零售化之路異常坎坷。

如何補齊短板?與互聯網平臺合作開展聯合貸款、聯名卡業務,當然是不二之選。

但一個發人深省的問題是:聯合貸款與聯名卡,誰才是區域性銀行的更好的朋友?

1、功過聯合貸

對于銀行而言,聯合貸款業務很舒服,不用操心流量、風控,提供資金就可以躺著賺錢;對于互聯網平臺而言,輕資本模式下的聯合貸款可以將風險隔離,化金融為科技,完全沒有杠桿率的限制,可以無限擴大自身業務,比如經營了1.7萬億元信貸的螞蟻集團。

(注:為方便表述,本文將聯合貸款和助貸統一稱為“聯合貸款”)

聯合貸款是區域性銀行的朋友嗎?從營收的角度去看:是的。

北方某城商行2019年實現營業收入170.5億元人民幣,同期,該行個人消費貸款達916.6億元,和2017年末的87.93億元相比,暴增了10倍。

這恐怖的發展速度得益于聯合貸款。2018年,該行先后和新網銀行、螞蟻金服、蘇寧金服、度小滿金融等簽署合作協議,開展助貸業務。據自媒體“第一消費金融”報道,“在高峰時期,通過借唄1天放款7億元。”

聯合貸款是區域性銀行的朋友嗎?從用戶和風險的角度來講:不是。

與互聯網平臺在聯合貸款業務展開合作后,銀行的財報很好看,但用戶、數據均掌握在互聯網平臺手中,區域性銀行在零售業務上的核心能力無法搭建,就像芯片被外國卡著脖子的華為手機。

用戶層面上看,2020年第1季度,手機銀行服務應用行業活躍用戶規模為42133.5萬戶。相比之下,整個銀行業還沒有螞蟻集團10億年活用戶的一半多。(數據來自易觀)

從風險角度講,聯合貸之下的銀行也有不少后遺癥。2017年~2019年,同樣是上述北方某城商行,其零售金融大躍進之時,不良率由1.50%攀升至1.98%,資產減值損失分別為21.3億元、34.8億元、74.3億元。

同時,銀行和監管對于聯合貸款的態度,有了一些微妙的變化。

有媒體援引知情人士消息:螞蟻集團在8月份籌備其大規模的IPO之際,和螞蟻已經有互聯網聯合貸業務合作的銀行中,至少有兩家停止與螞蟻新增互聯網聯合消費貸。

而在更早的7月,央行《關于開展線上聯合消費貸款調查的緊急通知》(下稱《通知》),要求銀行上報線上聯合消費貸款余額,其中和花唄、借唄合作的規模還需要單獨列明。

雖然將花唄、借唄畫了重點,但《通知》針對的卻不是螞蟻集團,而是聯合貸款。

2、聯名卡,新的解決方案

相較于單純的信貸,集信用付、取現業務和普通銀行卡功能于一身的信用卡業務明顯更具張力。

從2018年開始,國內不少區域性銀行的信用卡業務有了集體抬頭的趨勢,和聯合貸款一樣,互聯網平臺與區域性銀行合作的聯名卡在這個過程中起到了不小的作用。上海銀行是最早涉足信用卡業務的區域性銀行之一,初期該行發行100萬信用卡需用時7年左右,而通過與互聯網平臺聯名卡的深度合作,100萬發卡時間被縮短為僅僅7個月。

聯名卡不是什么新鮮事物,不過美團、京東數科這類互聯網巨頭在與銀行合作的聯名卡業務中,做了新的突破。

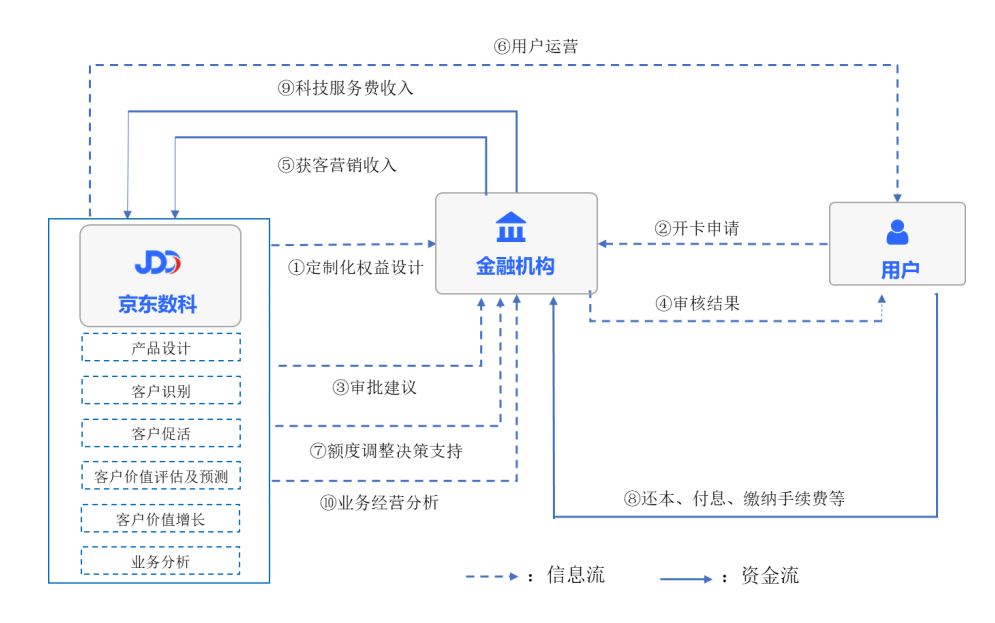

京東數科曾在其招股書中披露信用卡科技的運營模式:

從圖中可以看出,在獲客、運營和風控環節京東數科可以為銀行輸出服務,而不是單純的導流,這與聯合貸的模式十分類似;不同的是:在銀行與美團、京東數科等互聯網平臺的深度合作中,聯名卡能讓區域性銀行將用戶、數據留存在銀行自己的體系之中。

這種全新的深度合作模式讓許多區域性銀行通過與美團、京東等互聯網平臺的合作,信用卡業務實現了質的飛躍。

前不久,上海銀行累計發行信用卡突破千萬,成為國內首家發卡量突破千萬張的城商行。其中,美團是上海銀行信用卡業務占比最大的合作方,上海銀行美團聯名卡累計發卡已超過200萬張。

美團擁有國內最大的小額高頻消費場景,覆蓋生活的方方面面,這意味著美團不僅能為銀行提供客戶、風控,還能直接創造生息資產。據美團聯名卡業務負責人介紹:美團聯名卡的月均消費的金額平均在3000-4000塊左右。

“好的渠道,一定要有消費類客戶和消費場景,而不只是有流量”,上海銀行信用卡中心副總經理薛偉東表示:“美團是本地生活平臺,消費類客戶充足、消費場景廣泛,與信用卡的信用支付、消費支付有很好的連接;而且,美團的金融團隊專業性很強,能以用戶行為數據為基礎,構建第一道風控;這令雙方的合作十分緊密并具備可持續性”。

3、得美團者得零售?

相較于其他互聯網平臺而言,美團聯名卡業務的發展速度快的驚人,從2018年9月發行第一張聯名信用卡算起,兩年時間美團聯名信用卡累計發卡量已經突破1000萬張,這與京東數科5年的成績差不多。

除了上海銀行,許多區域性銀行通過和美團合作,大大加快了零售金融的發展速度。

江蘇銀行信用卡中心總經理楊巨人早前接受《金卡生活》雜志專訪時介紹道:截止2020年上半年,江蘇銀行累計發行信用卡超365萬張。特別是2019年,發卡量是上年全年發卡量的6倍,其中美團卡發卡量突破百萬張。

天津銀行2020年上半年財報亦顯示,截至2020年6月30日,天津銀行本年新增發行信用卡13.23萬張,同比增幅1956%,其中美團聯名信用卡發卡占比達99.2%。

2018年9月,青島銀行美團聯名信用卡正式上線,僅用66天發卡量突破10萬張,是國內城商行發行首張信用卡最快實現10萬張的記錄。

美團聯名卡價值并不局限于信用卡,而是整體推動區域性銀行的零售金融業務。

青島銀行信用卡中心負責人即透露,截至今年9月17日,該行累計發行美團聯名信用卡181萬張,用戶月均交易筆數接近10筆;平均每100名美團聯名信用卡用戶中,有26名用戶轉化為該行借記卡客戶,有13名用戶轉化為該行理財客戶。

這意味著,通過美團聯名卡,區域性銀行可以將正在遠離銀行的年輕客群重新拉回銀行賬戶體系。亦即,美團聯名卡所影響的不止是區域性銀行的信用卡業務,而是零售金融業務的方方面面。

4、魚與漁

雖然聯合貸款與聯名信用卡都是銀行與互聯網公司合作的成功案例,二者都有效加速了區域性銀行的零售化進程,但是銀行在兩類業務不同階段的投入回報比完全不同。

聯名貸款前期投入低、回報高,而且省心,只要找到了好的合作伙伴,就不愁短期的業績壓力;但是互聯網平臺充當的角色就像是一根甩不掉的拐杖,一旦拐杖沒了,區域性銀行繁榮的互聯網信貸就可能一夜歸零。

聯名卡前期投入高,回報低,耗時耗力,不僅要付出獲客成本、后期的科技服務費,還要時時刻刻想著:怎么在線下讓這些互聯網用戶產生生息資產,如何在線下控制他們的風險;但是,長期去看:用戶、數據和經驗全部在這種耗時耗力的經營中留存在了自己的體系中,而不是互聯網平臺,區域性銀行“走路”靠的不是拐杖,而是自己的腿。

美團、京東數科它們經營的聯名卡業務與聯合貸款有什么不同?

簡單來說,聯合貸款像是銀行購買了一款去剛兌的“理財產品”,可以輕松地賺錢;而與互聯網平臺深度合作的聯名卡業務則是銀行自己的一份事業。

授人以魚不如授人以漁;取人之魚不如取人之漁。

猜你喜歡

立秋不拼單量拼新品,美團倡導行業回歸理性

當同行仍在追逐單量峰值時,美團卻選擇聯合100家茶飲咖啡品牌集體首發新品,并首次主動“停發戰報”,直言“不想向奶茶注入更多泡沫”。

博望財經

博望財經

獵云網

獵云網