廈門鎢業(yè)參股,年收超17億元,鈷價遭遇腰斬的騰遠鈷業(yè)IPO能否成功?

鈷是一種非常稀缺的銀白色鐵磁性金屬,其英文名稱“Cobalt”源自于德文Kobold,意為“壞精靈”。因為鈷礦有毒,礦工、冶煉者常在工作時染病,鈷還會污染別的金屬,這些被視作精靈的惡作劇。

在早期的中國,就已知鈷并用于陶器釉料,古希臘人曾利用鈷的化合物制造有色玻璃,中國唐朝彩色瓷器上的藍色也是因為有鈷的化合物存在。與此同時,鈷因具有很好的耐高溫、耐腐蝕、磁性性能,素有“工業(yè)味精”和“工業(yè)牙齒”之稱,是制造高溫合金、硬質(zhì)合金、電池的重要原料之一。

今年初,在經(jīng)歷疫情沖擊和無鈷電池雙重沖擊后,進入7月下旬鈷價快速回升。在鈷價沖擊30萬元/噸關口之時,中信證券在8月4日發(fā)布研報表示,7月以來剛果(金)與南非疫情對鈷生產(chǎn)運輸?shù)挠绊懺俣韧癸@。在供應缺口和補庫剛需帶動下,鈷價有望大幅上漲,沖擊40萬元/噸高位。

據(jù)《證券時報》報道,8月4日,鈷概念個股開盤沖高,華友鈷業(yè)(603799.SH)、洛陽鉬業(yè)(603993.SH)都錄得上漲,寒銳鈷業(yè)(300618.SZ)股價漲至80.80元/股,已重回春節(jié)前后的高位,在今年上半年走出U型走勢。

鈷價被看好之際,又一家鈷企業(yè)發(fā)起上市沖刺。9月30日,贛州騰遠鈷業(yè)新材料股份有限公司(下稱“騰遠鈷業(yè)”)創(chuàng)業(yè)板上市申請獲受理,計劃募資21.98億元。

再沖IPO,吸取前車之鑒

招股書顯示,騰遠鈷業(yè)主要從事鈷、銅產(chǎn)品的研發(fā)、生產(chǎn)與銷售,核心產(chǎn)品為氯化鈷、硫酸鈷等鈷鹽及電積銅。鈷產(chǎn)品主要用于鋰電池正極材料、合金、磁性材料等領域,銅則應用于電子電氣、機械制造、國防、建筑材料等領域。

中國最大的鎢產(chǎn)品生產(chǎn)商——廈門鎢業(yè)(600549.SH)是騰遠鈷業(yè)第三大股東,持股12.07%。除了廈門鎢業(yè),騰遠鈷業(yè)還與中偉股份、摩科瑞、萬寶礦產(chǎn)、湖南雅城、當升科技、金川科技等以世界500強企業(yè)為代表的知名企業(yè)有合作。

目前,騰遠鈷業(yè)已經(jīng)通過自主研發(fā)取得7項發(fā)明專利及20項實用新型專利,掌握了電池級四氧化三鈷、高純硫酸鈷、高純氯化鈷制備相關的20余項核心技術。

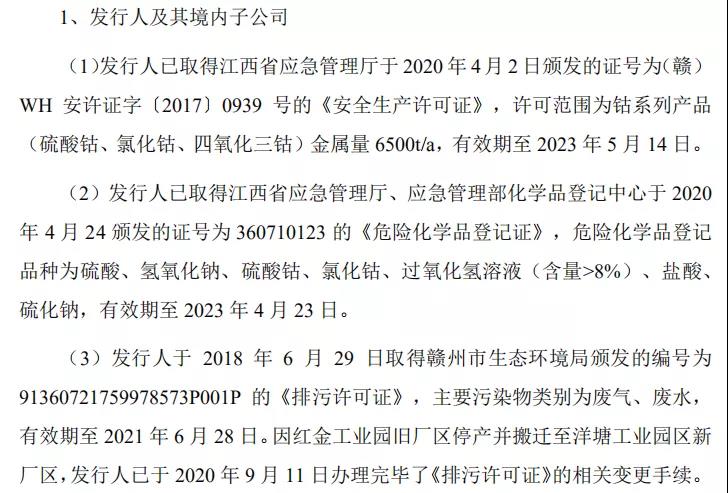

值得注意的是,這不是騰遠鈷業(yè)第一次嘗試IPO上市。2017年4月,被當?shù)卣挠韬裢尿v遠鈷業(yè)在證監(jiān)會官網(wǎng)提交招股書,計劃募資募集資金4.9億元。但是,2018年1月,騰遠鈷業(yè)首發(fā)被否。

《21世紀經(jīng)濟報道》在2018年1月發(fā)布的文章稱,騰遠鈷業(yè)的首發(fā)審核倒在了多個問題上,總結起來包括安全生產(chǎn)資格、盈利可持續(xù)性、關聯(lián)交易問題、財務報表差異以及收入確認時點提前等問題。

其中,對于安全生產(chǎn)資格問題,招股書顯示,此次IPO遞書前,騰遠鈷業(yè)及其子公司已取得生產(chǎn)經(jīng)營所需的相關資質(zhì),并辦理完畢《排污許可證》相關變更手續(xù)。2020年4月,騰遠鈷業(yè)相繼取得《安全生產(chǎn)許可證》、《危險化學品登記證》,許可范圍包括硫酸鈷、氯化鈷等產(chǎn)品。

(圖片來源:招股書)

值得一提的是,騰遠鈷業(yè)2018年首發(fā)被否,最引人關注的問題就是業(yè)績波動較大。那么,如今“領證”后的騰遠鈷業(yè),業(yè)績表現(xiàn)如何?是否具備持續(xù)的盈利能力?

鈷產(chǎn)品單價一年內(nèi)遭遇腰斬

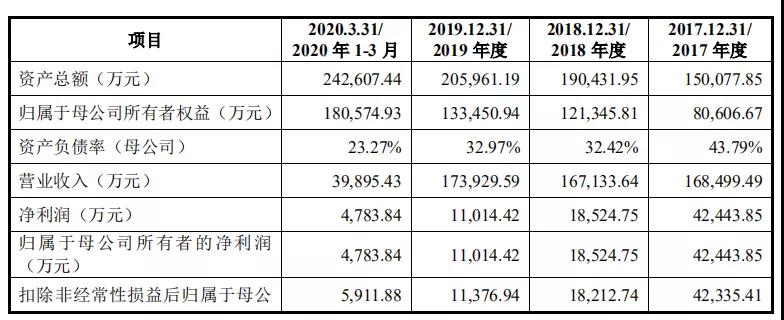

財報數(shù)據(jù)顯示,2017年至2019年及2020年1-3月,騰遠鈷業(yè)營業(yè)收入分別為16.85億元、16.71億元、17.39億元和3.99億元,2018年同比下滑了0.81%,2019年又同比增長了4.07%。

對應的扣非歸母凈利潤分別為4.23億元、1.82億元、1.14億元和 0.59億元,2018年同比下滑了56.98%,2019年同比下滑了37.52%,波動幅度較大。

(圖片來源:招股書)

具體來看,報告期內(nèi),騰遠鈷業(yè)主營業(yè)務收入主要來自鈷產(chǎn)品、電積銅和其他公司受托加工業(yè)務。其中,鈷產(chǎn)品收入逐漸走低,在主營業(yè)務收入中的占比從2017年的87.59%降至2020年一季度的52.71%;電積銅收入大幅攀升,在主營業(yè)務收入中的占比從2017年的7.68%增至2020年一季度的46.43%。

(圖片來源:招股書)

騰遠鈷業(yè)在招股書中對此解釋,2018年 5月以后,受到原料供應過剩,預期以及傳統(tǒng)消費電子需求低迷等因素影響,鈷價開始回落,鈷產(chǎn)品單價直至2019年二季度才企穩(wěn),此后一直在低位徘徊震蕩。因此,鈷產(chǎn)品價格下跌導致其收入占比逐年降低。此外,隨著剛果騰遠的投建及產(chǎn)能逐步釋放,銅產(chǎn)品銷售收入逐年大幅增加,導致鈷產(chǎn)品收入占比降低。

雖然鈷產(chǎn)品、電積銅的收入占比有所變化,騰遠鈷業(yè)主營業(yè)務收入總體而言變化不大。但為何扣非歸母凈利潤會直線下滑?騰遠鈷業(yè)在招股書中稱,主要還是由于產(chǎn)品及原材料價格的波動,利潤才出現(xiàn)了較大程度的波動。

招股書顯示,2018年,騰遠鈷業(yè)采購鈷精礦、鈷中間品的價格大幅上漲,超30萬元/噸。2019年以后,兩個原材料價格都出現(xiàn)更大幅度下跌,不到20萬元/噸。銅鈷礦—鈷價格從2018年的7.96萬元/噸跌至2.67萬元/噸。鈷產(chǎn)品、銅產(chǎn)品的銷售價格也在2018年反彈后,在2019年起出現(xiàn)更大幅度下降。報告期內(nèi),鈷產(chǎn)品銷售均價分別為 34.3萬元/噸、42.96萬元/噸、21.53萬元/噸和21.52萬元/噸。

(圖片來源:招股書)

由于2018年5月以后鈷市場價大幅下降,公司成本下降幅度滯后于售價下降,綜合毛利率由2018年的26.49%降至2019年的23.4%。值得注意的是,銅產(chǎn)品的毛利率由2017年的9.53%攀升至2020年1-3月的41.96%;報告期內(nèi)的鈷產(chǎn)品的毛利率則起伏不定,分別為41.96%、29.41%、16.78%和19.51%。

中國有色金屬信息網(wǎng)安泰科發(fā)布的研究報告指出,鈷行業(yè)本身就是一個周期性行業(yè),業(yè)績受到產(chǎn)品價格波動的影響巨大,這不是一個企業(yè)的問題,而是整個行業(yè)面臨的共性特點。

與同行業(yè)其他公司相比,騰遠鈷業(yè)在應對原材料、產(chǎn)品價格波動風險方面有何優(yōu)勢?記者就相關問題向騰遠鈷業(yè)方面求證,對方表示招股書中對相關內(nèi)容有披露,以招股書內(nèi)容為準。

據(jù)招股書顯示,為增強原料供應保障能力、降低原料采購周期較長帶來的價格波動風險,公司在剛果(金)設立剛果騰遠,作為公司在剛果(金)的原料采購基地、資源開發(fā)基地和產(chǎn)品初加工基地。目前,剛果騰遠已成為公司電積銅的主要生產(chǎn)基地,同時為母公司提供部分鈷中間品,并進一步向上游礦山勘探、 開采延伸。

但是,騰遠鈷業(yè)在招股書中也坦言,未來,隨著市場競爭的加劇,或受到經(jīng)濟環(huán)境和國際鈷金屬市場不利變動的影響,可能出現(xiàn)毛利率下降的風險。此外,未來公司凈利潤仍可能發(fā)生較大幅度波動,發(fā)行人可能存在上市當年營業(yè)利潤比上年下滑50%以上甚至虧損的風險,提請投資者注意發(fā)行人未來凈利潤大幅波動的風險。

若此次上市成功,將有16.98億元被用于年產(chǎn)2萬噸鈷、1萬噸鎳金屬量系列產(chǎn)品異地智能化技術改造升級及原輔材料配套生產(chǎn)項目。投資項目達產(chǎn)后,預計公司每年可新增銷售收入55.72億元,平均每年新增凈利潤4.79億元。

猜你喜歡

華友鈷業(yè)上半年凈利增超50%,鈷、鎳電池金屬價格大漲

華友鈷業(yè)發(fā)布業(yè)績預增公告,適用情形為實現(xiàn)盈利,且凈利潤與上年同期相比上升 50%以上。磷酸鐵鋰不火了?華友鈷業(yè)叫停相關資產(chǎn)收購計劃

6月14日,華友鈷業(yè)發(fā)布公告稱,經(jīng)與華友控股充分友好協(xié)商,公司決定終止通過控股子公司巴莫科技收購圣釩科技100%股權事宜。“洛陽鉬業(yè)”的光環(huán)與挑戰(zhàn)

2016年至2020年,三次合計斥資超43億美元的巨額并購,使得洛陽鉬業(yè)在新能源汽車行業(yè)徹底爆發(fā)前夕,拿下了剛果(金)TFM、KFM兩大超級銅鈷礦,一舉超越嘉能可,成為全球手握鈷資源最多的公司,同時為自己2021年業(yè)績的大幅上漲奠定了基礎。大眾中國擬與華友鈷業(yè)、青山集團成立合資公司,青山集團有多家控股企業(yè)

3月21日,大眾汽車集團(中國)宣布,已與華友鈷業(yè)和青山集團簽署兩份戰(zhàn)略合作諒解備忘錄,擬分別與后者在印尼和廣西各成立一家合資公司,以進一步鞏固在國內(nèi)電池價值鏈中的地位。

財富獨角獸

財富獨角獸

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊

博望財經(jīng)

博望財經(jīng)