跨界農(nóng)獸藥!“醫(yī)藥界長子”9億重組獲批,6億買商標藏爭議

此外,對價8.86億的重組中竟有6.6億元用于購買商標,是否攤銷暗藏爭議。證監(jiān)會更對此提出進一步要求。

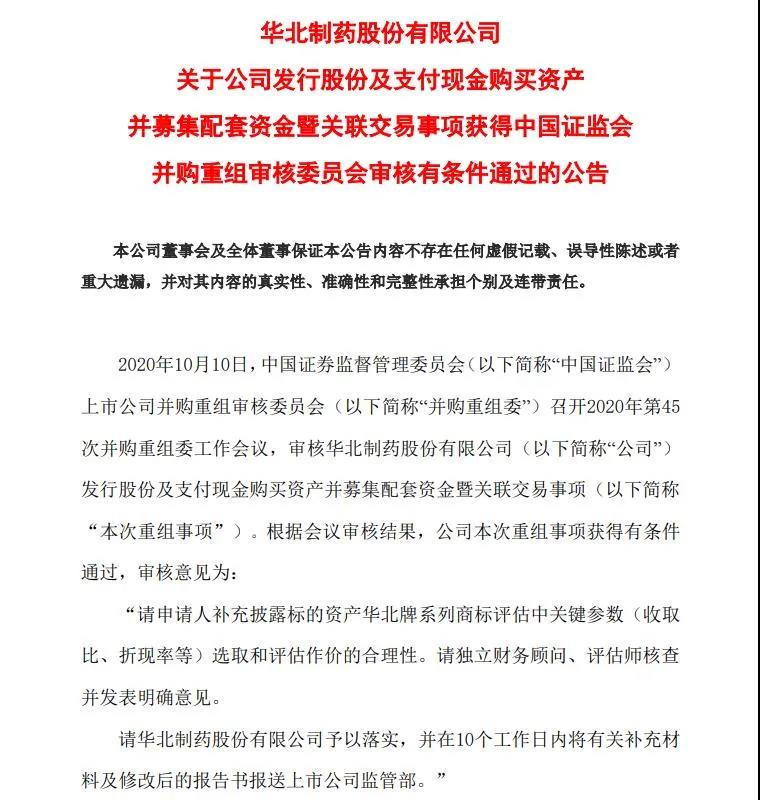

10月12日,華北制藥(600812.SH)發(fā)布公告稱,公司發(fā)行股份及支付現(xiàn)金購買資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易事項獲得證監(jiān)會并購重組審核委員會審核有條件通過。

圖片來源:華北制藥公告

昔日“醫(yī)藥界長子”正式跨界進入農(nóng)獸藥領(lǐng)域。

長城證券在最近的研報中指出,上半年公司持續(xù)推進集團資產(chǎn)重組,收購完成后將進一步整合集團優(yōu)勢資產(chǎn)。但是,北京鼎臣醫(yī)藥管理咨詢中心負責人史立臣表示,農(nóng)獸藥領(lǐng)域競爭非常激烈,直言公司“還是在吃老本。”

“醫(yī)藥界長子”謀轉(zhuǎn)型

說到“老本”,華北制藥的歷史積淀確實相當深厚。

公開資料顯示,華北制藥前身華北制藥廠為我國“一五”計劃期間的重點建設(shè)項目,1953年籌建,1958年投產(chǎn),開創(chuàng)了國內(nèi)大規(guī)模生產(chǎn)抗生素的歷史,為改變中國缺醫(yī)少藥的局面做出了重要貢獻,被譽為“醫(yī)藥界長子”。

1992年,華北制藥的五大抗生素產(chǎn)量占全國總產(chǎn)量的1/7,是國內(nèi)最大的抗生素生產(chǎn)基地,一度是“藥都”石家莊的榮耀。

但是,1994年華北制藥上市后,進入上世紀90年代末,公司發(fā)展逐漸陷入困境,隨后開始改革。

“華藥原來比石藥(石藥集團有限公司,01093.HK)厲害,都是差不多同時做的混改,但石藥發(fā)展情況和它完全不是一個概念。”史立臣告訴記者。

他進一步指出,“華北制藥雖然規(guī)模很大,負債率不斷增長,研發(fā)費用也很低”,進而他說出了本文開頭處的吐槽。

圖片來源:東方財富

公開數(shù)據(jù)顯示,近年來華北制藥的發(fā)展并不順利。昔日的同城兄弟石藥集團,在港股的市值已突破千億港元,而華北制藥最新的總市值也才200億元出頭。

圖片來源:同花順

據(jù)2020年半年報顯示,華北制藥上半年營收56.21億元,同比增長5.42%;歸屬于上市公司凈利潤為1.09億元,同比增長37.78%,而扣非凈利潤僅為0.19億元,跌幅達65.69%。

另據(jù)往年財務(wù)數(shù)據(jù)顯示,2016年至2019年,華北制藥營收分別為80.82億元、77.09億元、92.14億元和108.81億元,凈利潤則分別為0.54億元、0.19億元、1.51億元和1.53億元,凈利率僅在1%左右。

同時,公司資產(chǎn)負債率在逐年遞增。截至2020年上半年,華北制藥資產(chǎn)負債率達到72.19%。

面對這種情況,華北制藥也在積極產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,發(fā)力生物制藥領(lǐng)域,這也是此次并購重組的主要目的之一。

6.6億買商標,是否攤銷有門道

2020年4月,華北制藥就公布了關(guān)于華藥集團所持有51%愛諾公司股份、100%的動保公司股份及華北牌系列商標資產(chǎn)的交易方案。

對于重組的目的,華北制藥在公告中表示,本次收購有利于拓寬上市公司的業(yè)務(wù)范圍,為上市公司培育新的增長點,增強上市公司的持續(xù)盈利能力。

相關(guān)公告顯示,本次重組,華北制藥擬向華北制藥集團有限公司(下稱“華藥集團”)發(fā)行股份及支付現(xiàn)金購買華藥集團持有的華北制藥集團愛諾有限公司(下稱“愛諾公司”) 51%股權(quán)、華北制藥集團動物保健品有限責任公司(以下簡稱“動保公司”)100%股權(quán)、以及華藥集團持有的華北牌系列商標資產(chǎn)。華藥集團是華北制藥的第二大股東,本次交易構(gòu)成關(guān)聯(lián)交易。

同時,華北制藥擬向不超過35名(含35名)特定投資者非公開發(fā)行股份募集配套資金,募集配套資金總額不超過5.5億元,主要用于上述交易的現(xiàn)金對價、補充上市公司流動資金、支付相關(guān)交易稅費以及中介機構(gòu)費用等。

本次交易對價合計8.86億元,其中,華北牌系列商標資產(chǎn)交易對價6.6億元,愛諾公司51%股權(quán)交易對價1.52億元,動保公司100%股權(quán)交易對價7450萬元。華北牌系列商標資產(chǎn)交易對價占整個交易對價的74.47%。

8.86億的重組,6.6億用來買商標,這一現(xiàn)象輿論曾提出質(zhì)疑。而在10月12日的過會公告中,證監(jiān)會也提出,“申請人補充披露標的資產(chǎn)華北牌系列商標評估中關(guān)鍵參數(shù)(收取比、折現(xiàn)率等)選取和評估作價的合理性。獨立財務(wù)顧問、評估師核查并發(fā)表明確意見”。

對于為什么斥巨資收購商標,據(jù)重組報告書披露,由于歷史遺留原因,華北制藥設(shè)立時,原控股股東華藥集團并未將華北牌系列商標作價投入到上市公司。目前,華北制藥及其下屬子公司通過支付許可費的方式使用華北牌系列商標。

公開數(shù)據(jù)顯示,2018年至2019年,華北制藥向華藥集團支付的商標使用費分別為5233.94萬元、5614.54萬元。收購商標后,華北制藥預(yù)計,無需支付商標使用費將導致公司2020年度至2023年度凈收益分別增加5437.11萬元、6028.95萬元、6338.10萬元、6724.30萬元。

華北制藥在收購華北牌系列商標資產(chǎn)后,擬將其認定為使用壽命不確定的無形資產(chǎn),每年度不需要攤銷,只需要進行減值測試。這樣的操作方法,可以避免收購商標后公司凈收益的影響。

但是,據(jù)了解,這在市場輿論中引發(fā)了一些質(zhì)疑,因為華北制藥目前自有的商標資產(chǎn),采用的則是每年度計提攤銷。而假如華北牌系列商標資產(chǎn)在10年內(nèi)按照直線法攤銷,每年攤銷金額將達到6595.97萬元,對凈收益的影響顯而易見。

對此,資深財稅專家馬軍生表示,華北制藥的“不攤銷采用減值測試的會計處理方法是可以的,主要是交易價格、商標估值是否合理。”

“但是,估值是否合理,很難判斷,不光是商標權(quán),其他各類資產(chǎn)評估都是難題。”馬軍生說。

標的盤子小,能否有大作為?

除巨資收購商標外,華北制藥“跨界”農(nóng)獸藥領(lǐng)域同樣值得關(guān)注。

公開資料顯示,愛諾公司主營業(yè)務(wù)為開發(fā)、生產(chǎn)和銷售農(nóng)獸藥及新型肥料,產(chǎn)品主要分為農(nóng)獸藥原藥、制劑和新型肥料三大類,原藥包括阿維菌素、伊維菌素、乙酰氨基阿維菌素,制劑包括殺蟲劑、殺菌劑等。

財務(wù)數(shù)據(jù)顯示,愛諾公司2020年1-8月實現(xiàn)營收3.13億元,凈利潤1731.03萬元。

另一標的資產(chǎn)動保公司主營業(yè)務(wù)為開發(fā)、生產(chǎn)和銷售獸藥制劑及飼料添加劑。據(jù)相關(guān)財務(wù)數(shù)據(jù)顯示,動保公司2020年1-8月實現(xiàn)營業(yè)收入1.2億元,實現(xiàn)凈利潤481.55萬元。

從近年來的業(yè)績表現(xiàn)來看,兩只標的資產(chǎn)質(zhì)量不錯。

圖片來源:華北制藥公告

業(yè)績承諾上,2020-2022年間,愛諾公司分別要完成2621.99萬元、2588.78萬元和3139.03萬元的業(yè)績承諾,動保公司則要完成487.61萬元、699.78萬元和848.55萬元的業(yè)績承諾。

不難推斷,如果重組順利完成,將在一定程度上改善華北制藥的業(yè)績。但史立臣表示,華北制藥“從人用藥領(lǐng)域進入農(nóng)獸藥領(lǐng)域,本身就是在跨界,而農(nóng)獸藥領(lǐng)域的競爭,比人用藥領(lǐng)域更加激烈。而且,對華北制藥這種體量的公司來說,一兩個億的盤子太小,起碼短期內(nèi)難以起到太大的作用。”

猜你喜歡

累計研發(fā)投入近500億后,恒瑞醫(yī)藥上半年業(yè)績迎來“爆發(fā)”

創(chuàng)新藥貢獻6成營收,對外許可業(yè)務(wù)常態(tài)化。銀諾醫(yī)藥:首日暴漲285%,4億肥胖人群背后的千億富豪廝殺戰(zhàn)

“減肥藥”大戰(zhàn),哪位富豪能勝出?市值重返4000億,恒瑞醫(yī)藥憑什么?

創(chuàng)新藥授權(quán)交易正成為恒瑞醫(yī)藥業(yè)績增長的第二引擎,這為其價值重估提供了有力支撐。從仿制到創(chuàng)新,復盤中國藥企的逆襲之路

恒生創(chuàng)新藥ETF(159316,聯(lián)接A/C:024328/024329)是市場上唯一跟蹤恒生港股通創(chuàng)新藥指數(shù)的產(chǎn)品,可助力投資者參與這場醫(yī)藥創(chuàng)新的熱潮。

融中財經(jīng)

融中財經(jīng)

財富獨角獸

財富獨角獸

野馬財經(jīng)

野馬財經(jīng)

礪石商業(yè)評論

礪石商業(yè)評論

博望財經(jīng)

博望財經(jīng)