蔚來(lái)走出危險(xiǎn)區(qū)了嗎?

作者 | 孔明明

編輯 | 周昶帆

2019年是新造車勢(shì)力大退坡的一年,也是蔚來(lái)在泥濘中跋涉的一年。

新能源新車補(bǔ)貼退潮、新車自燃、融資困難、高管離職、股價(jià)接連下跌、公司裁員優(yōu)化自救……蔚來(lái)的每一條負(fù)面新聞都成為外界討論的熱點(diǎn),其創(chuàng)始人李斌更是被媒體稱為“2019年最慘的人”。

北京時(shí)間2019年12月30日,蔚來(lái)發(fā)布了2019年Q3財(cái)報(bào),隨后蔚來(lái)股價(jià)一路飆漲,漲幅超過(guò)50%,達(dá)到4.87美元的高點(diǎn)。截至發(fā)稿日,蔚來(lái)的股價(jià)為3.72美元,市值39.16億美元。

資本市場(chǎng)出現(xiàn)大逆轉(zhuǎn)的原因是蔚來(lái)Q3財(cái)報(bào)背后所傳達(dá)的信息。財(cái)報(bào)顯示,蔚來(lái)第三季(Q3)營(yíng)收為18.368億元人民幣,超出市場(chǎng)預(yù)期的16.32億元;季度新車交付量為4799臺(tái),為蔚來(lái)季度交付量最高;研發(fā)、銷售及管理費(fèi)用占比降低,蔚來(lái)在過(guò)去一年的裁員優(yōu)化初步有了成效;財(cái)報(bào)稱,蔚來(lái)第四季度預(yù)計(jì)銷量為8000臺(tái),預(yù)計(jì)收入28億元人民幣,環(huán)比增長(zhǎng)53%。

這對(duì)蔚來(lái)及蔚來(lái)的投資人們來(lái)說(shuō),無(wú)疑是振奮人心的好消息。但在好消息背后,是蔚來(lái)融資依然沒(méi)有明確眉目、賬上現(xiàn)金吃緊、外部環(huán)境寒冷、市場(chǎng)競(jìng)爭(zhēng)激烈等一系列危險(xiǎn)和挑戰(zhàn)。

財(cái)報(bào)營(yíng)收超預(yù)期

毛利率仍有待提升

在2019年的最后時(shí)刻,蔚來(lái)終于發(fā)布了自己的第三季度財(cái)報(bào)。在這個(gè)日期前兩天,也就是12月28日,蔚來(lái)剛剛成功舉辦了自己的年度大會(huì)——第三屆NIO Day。與之相對(duì)的是,大多數(shù)中概股早在11月底前已經(jīng)完成第三季度業(yè)務(wù)報(bào)告,“用戶故事”和財(cái)報(bào)數(shù)據(jù)的疊加,讓蔚來(lái)的投資人們對(duì)其增加了不少信心。

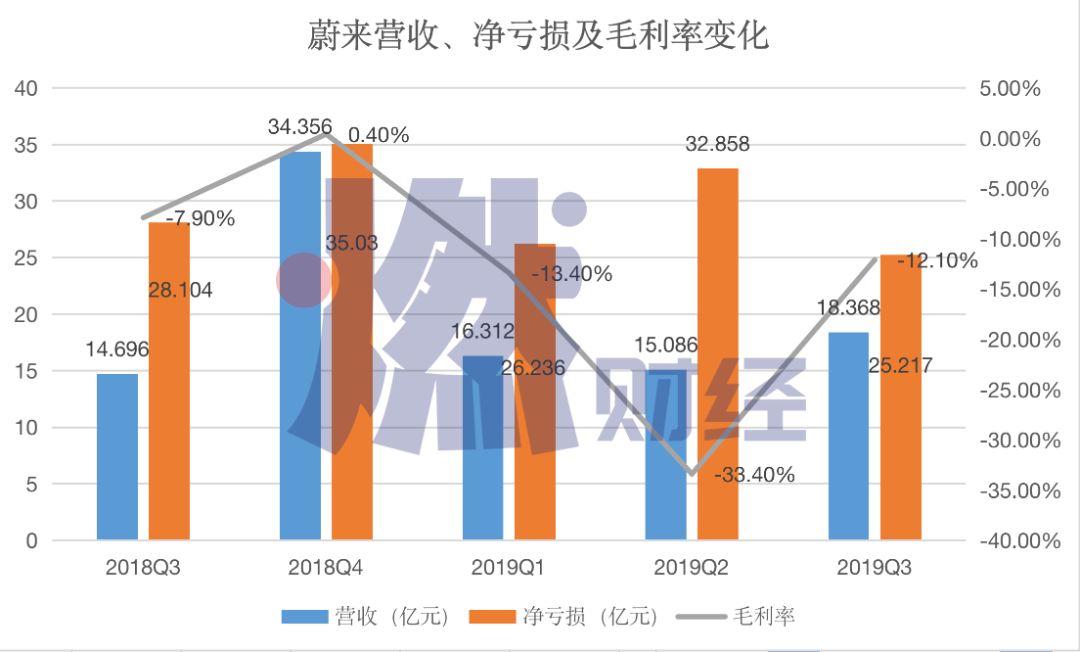

Q3財(cái)報(bào)顯示,蔚來(lái)2019年第三季度營(yíng)業(yè)收入為18.37億元人民幣,同比增長(zhǎng)25%,環(huán)比增長(zhǎng)21.8%,超過(guò)市場(chǎng)預(yù)期的16.32億元;凈虧損為25.54億元人民幣,低于市場(chǎng)預(yù)期的29.39億元;毛利率為-12.1%,今年第二季度為-33.4%,去年同期為-7.9%,財(cái)報(bào)稱,Q3毛利率的大幅提高,主要受電動(dòng)車毛利率大幅改進(jìn)的推動(dòng)。今年6月,蔚來(lái)因車輛自燃原因,召回了4803輛ES8,Q2中電動(dòng)車業(yè)務(wù)和整體業(yè)務(wù)毛利率均大幅度受其影響。

蔚來(lái)營(yíng)收、凈虧損及毛利率變化 制圖/燃財(cái)經(jīng)

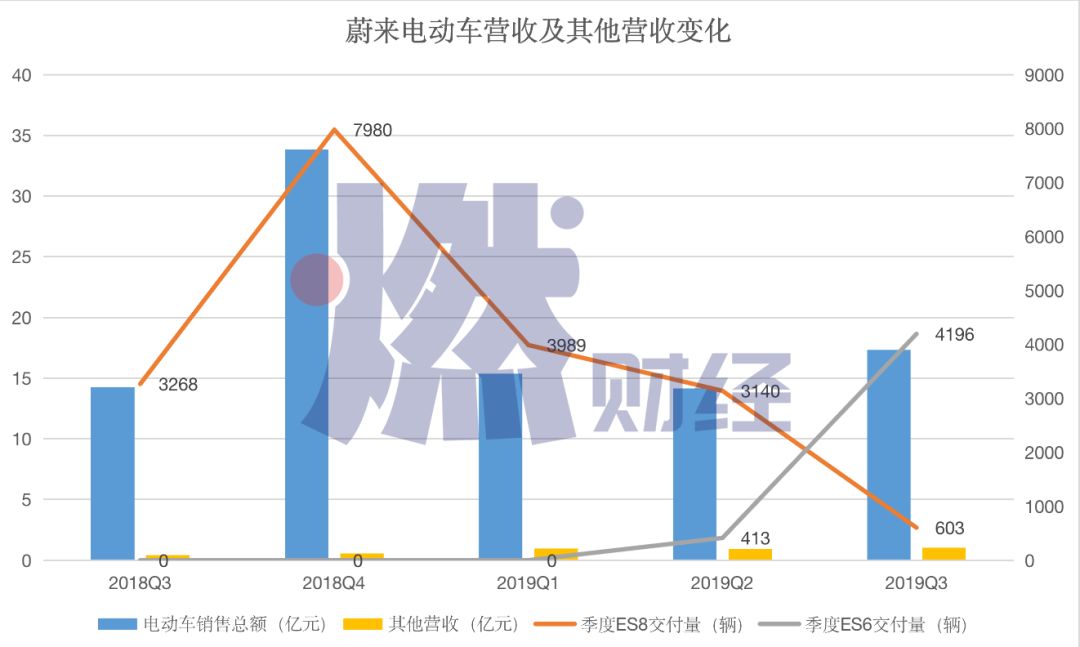

蔚來(lái)銷售收入的提升主要是由于公司三季度整車交付數(shù)量的大幅提升。2019年第三季度,蔚來(lái)共交付整車4799輛,其中ES6交付4196輛,ES8交付603輛。但在第三季度,蔚來(lái)整體業(yè)務(wù)的毛利率為-12.1%,比第二季度-33.4%好轉(zhuǎn),但與去年同期的-7.9%相比,并沒(méi)有明顯好轉(zhuǎn);而其中,整車業(yè)務(wù)的毛利率為-6.8%,這一數(shù)據(jù)在2019年Q2去除召回4803臺(tái)ES8的成本之后為-4%,假如去除召回事件影響,蔚來(lái)的業(yè)務(wù)中,電動(dòng)車業(yè)務(wù)毛利率在Q3中實(shí)際上是有所降低。

在電話會(huì)議中,李斌稱,毛利率的提升是蔚來(lái)2020年非常重要的工作,方法是從銷量、產(chǎn)品的組合、定價(jià),以及電池成本的持續(xù)下降三個(gè)方面進(jìn)行改進(jìn),另外還包括整體管理效率的提升。李斌還稱,雖然不確定具體哪個(gè)季度、哪個(gè)月可以做到,但對(duì)于2020年整車的毛利率全年轉(zhuǎn)正,他完全有信心。

開(kāi)源節(jié)流初見(jiàn)成效

今年,蔚來(lái)數(shù)次被媒體報(bào)道裁員消息。

李斌稱,為了對(duì)公司進(jìn)行效率優(yōu)化,蔚來(lái)確實(shí)進(jìn)行了一系列裁員及組織架構(gòu)優(yōu)化。他稱,年初蔚來(lái)員工人數(shù)最多的時(shí)候大概在9900人,但到2019年年底,蔚來(lái)的員工數(shù)已經(jīng)小于7500人。

“相較于人數(shù)的減少,更重要的我們對(duì)總體成本的控制和費(fèi)用的效率。我們會(huì)不斷審視這個(gè)組織架構(gòu),實(shí)現(xiàn)一個(gè)更高效團(tuán)隊(duì)的績(jī)效。”李斌說(shuō)。

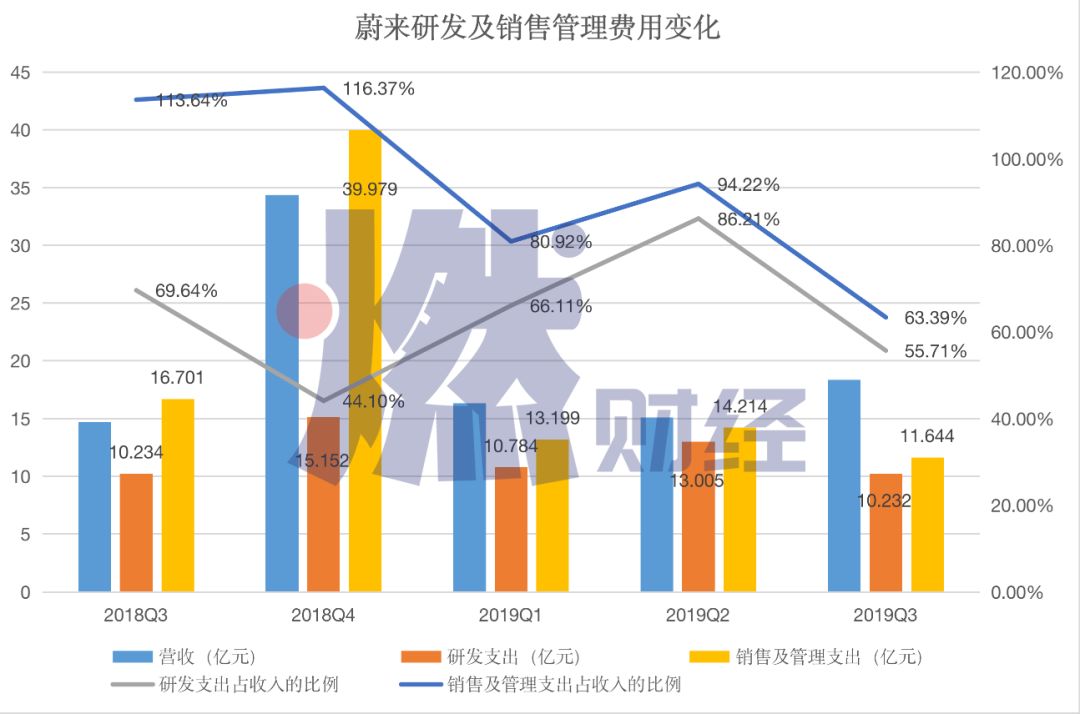

財(cái)報(bào)顯示,蔚來(lái)汽車第三季度研發(fā)支出為10.232億元人民幣,與去年同期持平,較上一季度下降21.3%;第三季度銷售、總務(wù)和行政支出為11.644億元人民幣,較去年同期下滑30.3%,較上一季度下滑18.1%。

蔚來(lái)研發(fā)、銷售及管理費(fèi)用變化 制圖/燃財(cái)經(jīng)

除了節(jié)流之外,在開(kāi)源上蔚來(lái)也做了不少努力。李斌在電話會(huì)議上稱,從9月份開(kāi)始,ES8、ES6訂單都在逐步上漲,在過(guò)去兩個(gè)月里面,每天平均訂單的數(shù)量超過(guò)100輛。

李斌稱,蔚來(lái)目前的銷售增長(zhǎng)策略有三個(gè)方面,一個(gè)是不斷地改進(jìn)產(chǎn)品和服務(wù);第二個(gè)是讓用戶來(lái)為蔚來(lái)代言,通過(guò)用戶的口碑和用戶的推薦更高效地讓更多人了解蔚來(lái);第三個(gè)是銷售網(wǎng)絡(luò)的擴(kuò)展。

在產(chǎn)品和服務(wù)上,李斌稱,蔚來(lái)在三四十萬(wàn)的中型豪華SUV市場(chǎng)里面,已經(jīng)連續(xù)兩個(gè)月進(jìn)入了包括汽油車在內(nèi)的所有車型的銷量前十名,李斌相信這個(gè)排名還會(huì)逐步提升;而換電等一系列服務(wù)的口碑,也比他們預(yù)期中的更好。

銷售網(wǎng)絡(luò)的擴(kuò)展主要借力于NIO Space。李斌介紹說(shuō),很多NIO Space是和合作伙伴一起合作,擴(kuò)展非常高效,2020年蔚來(lái)全年的目標(biāo),是要在年底時(shí),NIO House與NIO Space的加總數(shù)量能在200家左右,而在2019年年底這一數(shù)量為70家,主要增加在中國(guó)地級(jí)市的覆蓋和經(jīng)濟(jì)發(fā)達(dá)區(qū)域更小城市的覆蓋。

一方面拓展銷售,另一方面優(yōu)化整體管理效率,在艱難的自救中,蔚來(lái)初見(jiàn)成效。

蔚來(lái)走出危險(xiǎn)區(qū)了嗎?

在財(cái)報(bào)所傳達(dá)的正面信息背后,是蔚來(lái)盈利依舊遙遙無(wú)期,且賬面資金緊張。

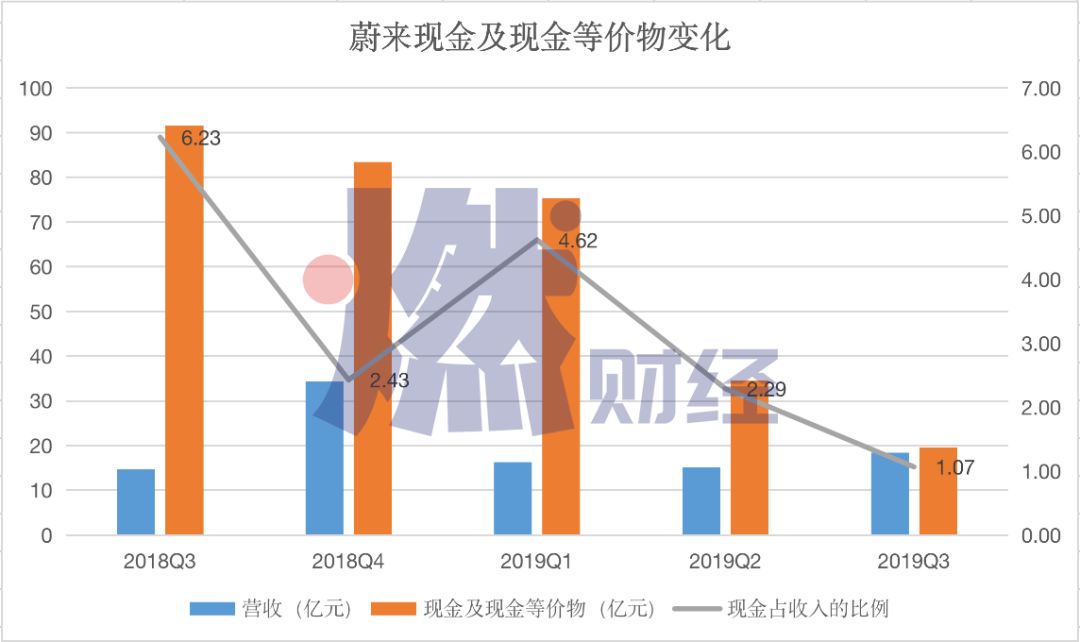

截至2019年三季度末,蔚來(lái)賬面現(xiàn)金及現(xiàn)金等價(jià)物、受限資金以及短期理財(cái)總額為19.607億元人民幣(約合2.743億美元),財(cái)報(bào)透露,由于持續(xù)的虧損以及負(fù)凈資產(chǎn),公司本季度末現(xiàn)金余額不足以滿足未來(lái)12個(gè)月?tīng)I(yíng)運(yùn)資本以及流動(dòng)性需求。公司目前正在從多渠道尋求融資,但各渠道融資進(jìn)程均存在一定的不確定性。

蔚來(lái)新任CFO奉瑋在財(cái)報(bào)電話會(huì)中透露,“公司之前公告的向騰訊及李斌個(gè)人發(fā)行的2億美元私募可轉(zhuǎn)換債務(wù)融資中,騰訊部分的1億美元注資已經(jīng)體現(xiàn)。”也就是說(shuō),除了2億美元的債務(wù)融資外,蔚來(lái)賬上屬于自己的現(xiàn)金僅為7430萬(wàn)美元。奉瑋也稱,蔚來(lái)在融資項(xiàng)目上已取得顯著進(jìn)展,但因項(xiàng)目仍在進(jìn)行中,無(wú)法披露保密信息,蔚來(lái)會(huì)在項(xiàng)目取得階段性進(jìn)展后,適時(shí)披露。

蔚來(lái)現(xiàn)金及現(xiàn)金等價(jià)物變化 制圖/燃財(cái)經(jīng)

與之相對(duì)應(yīng)的是,特斯拉在2019年年底宣布其中國(guó)超級(jí)工廠獲得近百億元人民幣的低息貸款,且在蔚來(lái)發(fā)布財(cái)報(bào)當(dāng)日,特斯拉中國(guó)工廠生產(chǎn)的首批15輛Model 3正式開(kāi)始向其內(nèi)部員工進(jìn)行交付;另外,理想汽車、小鵬汽車分別在2019年8月和11月宣布完成C輪融資。

2019年NIO Day上,蔚來(lái)發(fā)布了第三款量產(chǎn)車智能電動(dòng)轎跑SUV EC6,李斌稱為了在應(yīng)對(duì)特斯拉的市場(chǎng)競(jìng)爭(zhēng)上擁有靈活性,所以將在2020年7月公布價(jià)格和配置,9月開(kāi)始交付;同時(shí)蔚來(lái)還發(fā)布了全新的ES8。蔚來(lái)稱,2019年NIO Day是由蔚來(lái)車主眾籌舉辦,而車主之間的口碑效應(yīng)和粘性正在成為蔚來(lái)的“隱形資產(chǎn)”。

汽車行業(yè)專家張君毅向燃財(cái)經(jīng)分析,這些高質(zhì)量的車主對(duì)蔚來(lái)來(lái)說(shuō)確實(shí)是很好的資源,但口碑傳遞效應(yīng)的作用有限,“一個(gè)人不可能同時(shí)買三輛車”,另外,如何將這些用戶進(jìn)行變現(xiàn),也是蔚來(lái)需要考慮的問(wèn)題,“但是以NIO Day上用戶的反饋和長(zhǎng)期以來(lái)蔚來(lái)與用戶的互動(dòng)來(lái)說(shuō),這應(yīng)該可以達(dá)到”。

只是財(cái)報(bào)可以看出,除了車輛銷售之外,目前其他方面的營(yíng)收增長(zhǎng)并不明顯。有汽車行業(yè)分析師也認(rèn)為,除了新能源汽車的認(rèn)可者,其他人對(duì)新能源汽車依然處在觀望狀態(tài),需求仍需要進(jìn)一步挖掘。

蔚來(lái)電動(dòng)車營(yíng)收及其他營(yíng)收變化 制圖/燃財(cái)經(jīng)

另一方面,中國(guó)車市整體遇冷、資本市場(chǎng)整體遇冷,在大環(huán)境不好的情況下,能否繼續(xù)逆勢(shì)增長(zhǎng)、能否順利融資?對(duì)于蔚來(lái)和李斌來(lái)說(shuō),這些都是艱難而漫長(zhǎng)的挑戰(zhàn)。

“對(duì)新造車企業(yè)來(lái)說(shuō),要繼續(xù)融資、銷量爬坡,否則就會(huì)很危險(xiǎn)”,張君毅說(shuō),“但蔚來(lái)作為新造車的領(lǐng)頭羊不能倒,如果蔚來(lái)倒了,行業(yè)信心就會(huì)大受挫折。拿蔚來(lái)跟特斯拉做對(duì)比并不公平,畢竟蔚來(lái)才僅僅成立5年。”

*題圖來(lái)源于視覺(jué)中國(guó)。

猜你喜歡

2025,李斌不再做“好人”

李斌正在將偏離航向的蔚來(lái)轉(zhuǎn)到正確的道路上來(lái),一面在基本經(jīng)營(yíng)單元”制度的基礎(chǔ)上大力推進(jìn)降本增效,另一面將要推出多款不同價(jià)位的新車型搶占市場(chǎng)。這是一場(chǎng)和時(shí)間賽跑的游戲,既需要產(chǎn)品力的硬實(shí)力,更需要資源整合的軟功夫。蔚來(lái)李斌,終究還是一個(gè)“賭徒”

開(kāi)源節(jié)流并不符合李斌一直以來(lái)的行事風(fēng)格,但現(xiàn)在的蔚來(lái),似乎更需要活下去。蔚來(lái)降價(jià),“打臉”也要活下去

在蔚來(lái)汽車尚未在這一領(lǐng)域站穩(wěn)腳跟之時(shí),理想和小鵬也已經(jīng)開(kāi)始進(jìn)入高端市場(chǎng),開(kāi)始蠶食份額。李斌:凌晨三點(diǎn)還在反復(fù)推敲,蔚來(lái)汽車“降價(jià)”打臉了嗎?

降價(jià)沒(méi)面子,不降價(jià)就要直面“生與死”。

一點(diǎn)財(cái)經(jīng)

一點(diǎn)財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)