蔚來李斌,終究還是一個(gè)“賭徒”

一邊是全新旗艦車型ET9預(yù)售價(jià)80萬引爭議,一邊是交付量新勢力墊底,2023年全年交付目標(biāo)僅完成65.3%,業(yè)績虧損繼續(xù)擴(kuò)大,理想主義的李斌,在不斷掉隊(duì)中還在堅(jiān)持自己的“高端夢”。

同時(shí),蔚來全方位跨界,從手機(jī)、芯片到電池、充換電站、車險(xiǎn)…每一個(gè)都是投入百億的大項(xiàng)目。2023年,蔚來終于扛不住資金壓力首次降價(jià),裁員、開放換電、放棄電池制造…開始了一系列斷臂求生的降本增效。

開源節(jié)流并不符合李斌一直以來的行事風(fēng)格,但現(xiàn)在的蔚來,似乎更需要活下去。

01

6年時(shí)間虧損800億,資產(chǎn)負(fù)債率高達(dá)80.78%

在造車生涯的第6年,蔚來的虧損還在持續(xù)加劇。

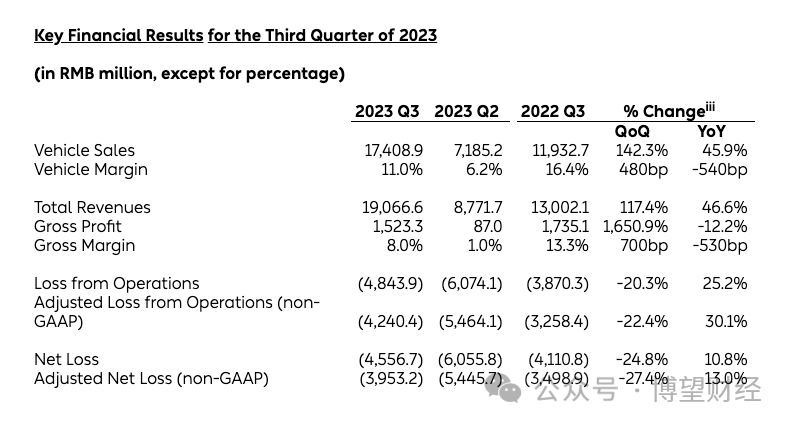

2020年,蔚來營收162.6億元,凈虧損53億元,2021年?duì)I收361.4億元,凈虧損為40.2億元;2022年,蔚來營收492.69億元,凈虧損144.37億元。2023年前三季度凈虧損154億元,超過2022全年虧損,虧損金額同比增加10.8%。

據(jù)統(tǒng)計(jì),目前為止蔚來累計(jì)虧損超過800億元,已經(jīng)成為蔚小理中虧損最大的企業(yè)。而對于虧損,李斌的解釋四個(gè)字就可以概括-長期主義。

為了實(shí)現(xiàn)長期目標(biāo)和戰(zhàn)略部署,李斌將蔚來的換電網(wǎng)絡(luò)比作互聯(lián)網(wǎng)的云服務(wù)基礎(chǔ)設(shè)施,把虧損當(dāng)成對研發(fā)和基建的投資,形成用“研發(fā)投入換取長期毛利”的底層邏輯,換言之所有虧損即為戰(zhàn)略性虧損。

值得一提的是,12月18日投資機(jī)構(gòu)CYVN再次向蔚來進(jìn)行總計(jì)約22億美元的戰(zhàn)略投資。至此蔚來的累計(jì)融資已經(jīng)超過了1150億人民幣,但其融資速度還是扛不住虧損速度,截止2023年第三季度,蔚來資產(chǎn)負(fù)債率已高達(dá)80.78%。

杠桿總會(huì)破裂。外部融資不應(yīng)該成為企業(yè)擴(kuò)張的路徑依賴,僅靠資本支撐沒有造血能力的車企,必將在歷史的車輪中被碾碎。

事實(shí)上,蔚來在2019年就已經(jīng)經(jīng)歷過一次“倒閉傳聞”,目前出現(xiàn)第二次倒閉傳言,蔚來聯(lián)合創(chuàng)始人、總裁秦力洪不得不親自下場強(qiáng)調(diào):“蔚來汽車不會(huì)倒閉,也絕無倒閉的可能,請大家放心地體驗(yàn)和購買蔚來的汽車。”

02

全方位跨界布局未來

如此巨大的虧損,蔚來到底換來了什么?

在網(wǎng)友視角有種說法是:蔚來的車價(jià)里面,有三分之一是售后服務(wù)費(fèi)的構(gòu)成,三分之一是換電的成本,車子本身的價(jià)值只占三分之一。

從公開數(shù)據(jù)來看,最大的亮點(diǎn)其實(shí)是蔚來的專利數(shù)量遙遙領(lǐng)先,但從市場反饋角度,消費(fèi)者感受并不算太明顯。

其次,2024年1月1日,據(jù)瀟湘晨報(bào)發(fā)布的數(shù)據(jù):蔚來已累計(jì)建成蔚來中心145家、蔚來空間335家,服務(wù)中心310家、交付中心62家,大多位于城市核心地段,并可提供展廳、辦公、閱讀、休閑、聚會(huì)等多種服務(wù)。代價(jià)是昂貴的租金,蔚來北京中心東方廣場店的年租金超過了7000萬元。

2023年,蔚來在全球新建換電站1035座,累計(jì)建成2350座,即使以最便宜的第三代換電站來計(jì)算,蔚來也要投入超過10億元,2024年,蔚來打算一意孤行再投1000+換電站。然而不得不提的是,雖然換電站被稱為“蔚來的護(hù)城河”,但蔚來賣出的車越多,要建的換電站就越多,將來或?qū)⑾萑朐劫u虧的死循環(huán),徒增了規(guī)模優(yōu)勢。

除此之外,在更細(xì)分的科技產(chǎn)業(yè)領(lǐng)域,大到動(dòng)力電池小到NIO phone手機(jī)、車機(jī)芯片、車險(xiǎn)…蔚來無一例外親自下場,布局的產(chǎn)品線高端、困難且燒錢,每一個(gè)幾乎都是百億項(xiàng)目。

李想曾經(jīng)說過:“在這么好的主賽道,任何精力的分散都是犯罪”。

而在巨額虧損之下,李斌不惜巨資投入大而全地全方位跨界布局未來,目前來看,無論手機(jī)、換電站、還是車險(xiǎn)均未給蔚來帶來營收。

李斌試圖打造一個(gè)“蔚來生態(tài)”,通過生態(tài)建設(shè)來提升品牌的競爭力,但他似乎低估了生態(tài)建設(shè)的成本,也高估了生態(tài)建設(shè)的價(jià)值。

蔚來的身上,有過很多標(biāo)簽,“高端定位”,“服務(wù)好”,最鮮明的一個(gè)便是“長期主義”。然而,以長期主義自居的李斌,卻在豪賭未來的布局上一意孤行,比任何人都激進(jìn)。

一直自命不凡的蔚來雖然本身并沒有什么品牌底蘊(yùn),但為了避開特斯拉和新勢力的競爭,直接把自己產(chǎn)品的價(jià)格拉到了“豪華車”的級(jí)別。李斌也曾表示,“蔚來堅(jiān)持不降價(jià),我們會(huì)推著價(jià)格往上走,不在20萬元級(jí)別與別人‘卷’,蔚來始終要保持自己的高端定位。”

伴隨著新能源汽車持續(xù)洗牌,競爭越發(fā)激烈。深層次而言:現(xiàn)在的蔚來,已經(jīng)無法從自己搭建的高臺(tái)上下來,要么站上巔峰,要么跌入谷底。

03

放下宏大敘事,好好賣車

在最近的媒體溝通會(huì)上,當(dāng)被問及新一年的期望時(shí),李斌的回答是“好好賣車”,并反復(fù)強(qiáng)調(diào)提升短期業(yè)務(wù)效率,把“活下去進(jìn)入決賽圈”當(dāng)做優(yōu)先目標(biāo)。

不務(wù)實(shí)也不行了。新的一年,車企之間的競爭將愈發(fā)內(nèi)卷,淘汰進(jìn)程加劇。

理想將在2024年發(fā)布和交付4款產(chǎn)品。2024年上半年會(huì)發(fā)布面向更年輕家庭的中大型SUV,理想L6,下半年還會(huì)交付三款純電產(chǎn)品。小鵬在2024年第一天推出旗下首款MPV車型小鵬X9,除此之外,將重點(diǎn)探索中低端走量市場。

華為集科技之大成,重磅推出豪華科技旗艦車型——問界M9,極氪007和北汽極狐αT5雙雙問世,三年之約已到,小米也高調(diào)開啟技術(shù)發(fā)布會(huì)加入戰(zhàn)場。

在激烈的競爭中,高端化已經(jīng)成為眾多汽車廠商們應(yīng)對戰(zhàn)火的最優(yōu)解。

比亞迪旗下高端汽車品牌仰望,定位高于騰勢,已經(jīng)發(fā)布了首款車型,售價(jià)區(qū)間在80萬~150萬元;BeyonCa旗下首款概念車—GranTurismoOpus1也正式亮了相,官方稱量產(chǎn)版車型預(yù)計(jì)售價(jià)在100萬元左右;廣汽埃安的全新高端品牌Hyper昊鉑,其首款車型Hyper SSR就推出了兩個(gè)版本,預(yù)售價(jià)分別為128.6萬元和168.6萬元。

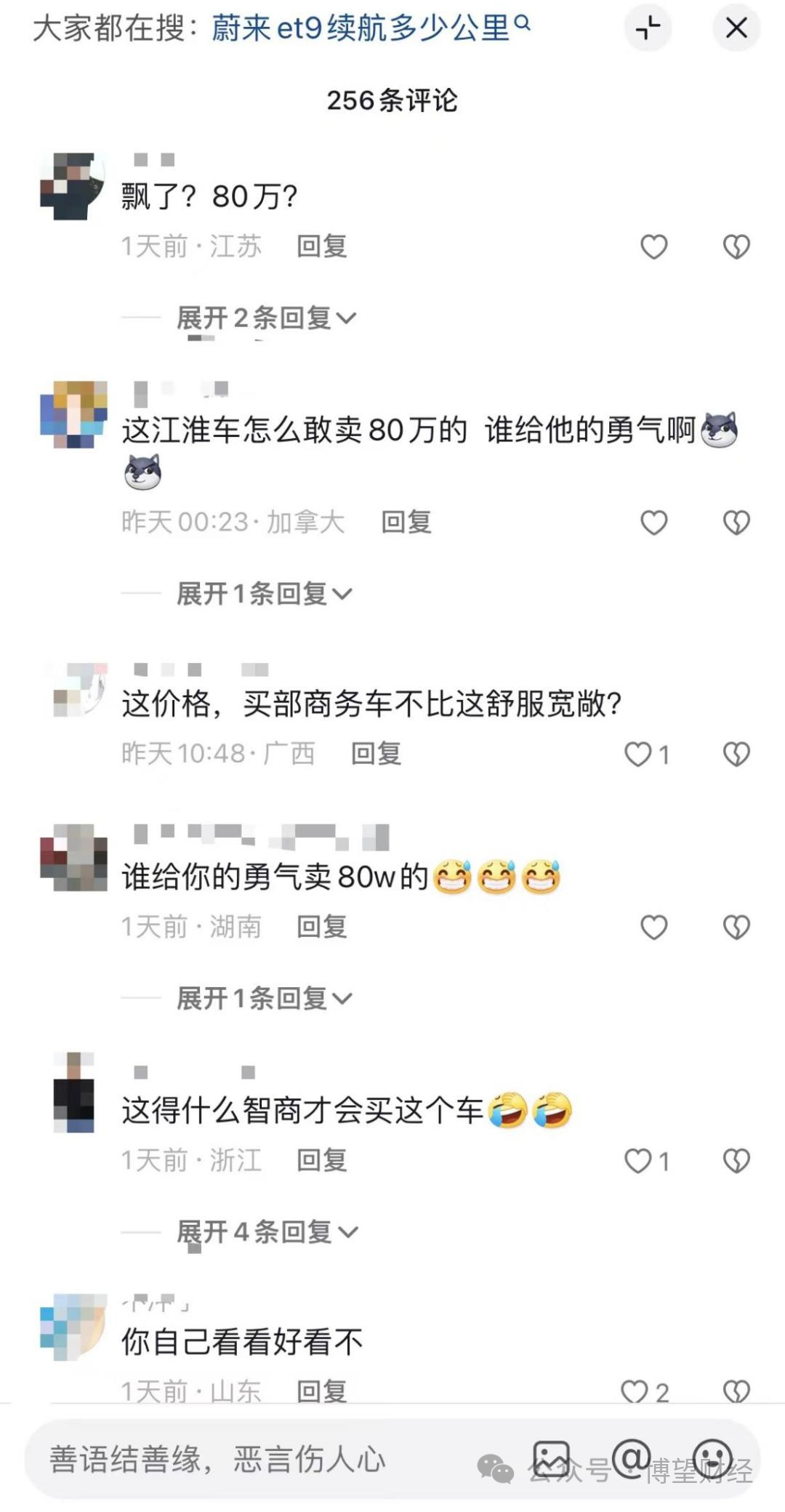

而蔚來也發(fā)布大型旗艦轎車ET9,只不過2025年第一季度才能交付,但其高達(dá)80萬的預(yù)售價(jià)引起了不少網(wǎng)友爭議。

從市場數(shù)據(jù)來看,以奔馳S級(jí)、寶馬7系、奧迪A8L、保時(shí)捷Panamera等為代表的傳統(tǒng)品牌以品牌價(jià)值、技術(shù)沉淀、先發(fā)優(yōu)勢為競爭力,筑起了護(hù)城河,并占據(jù)了國內(nèi)行政級(jí)轎車大半的市場份額。

在《博望財(cái)經(jīng)》看來,面對日益激烈的市場競爭和不確定性因素,蔚來想要切入高端市場,缺乏品牌底蘊(yùn)和科技硬實(shí)力將成為其長期前行的首要阻力,質(zhì)疑聲也將越來越多。

2024年新能源汽車的大亂斗已經(jīng)不可避免,從車型競爭、技術(shù)核心再到價(jià)格戰(zhàn)各大品牌將會(huì)各顯神通。李斌曾預(yù)測,2024-2025年將是新能源汽車決賽的開始,前面都是資格賽和淘汰賽。

群雄爭霸之中,蔚來還在“向上”,小鵬在“向下”,而理想只想賺錢活在當(dāng)下。

從極致擴(kuò)張到緊急收縮,李斌好像變得更加務(wù)實(shí)了,當(dāng)然,更大的可能是賭不起了。獲得融資后的蔚來,2024年如果還不能快速提升銷量,或?qū)⒎Q為下一個(gè)資金鏈斷裂的威馬。

猜你喜歡

賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。【聚焦IPO】賽力斯港股上市書寫歷史:中國車企最大規(guī)模IPO,2025年全球車企IPO之王!

11月5日,賽力斯正式登陸港交所,完成A+H上市,成為迄今為止規(guī)模最大的中國車企IPO,規(guī)模最大的車企港股IPO。廣汽進(jìn)入戰(zhàn)時(shí)狀態(tài):凈利虧43.12億元,同比下滑3691.33%

廣汽確實(shí)進(jìn)入了“戰(zhàn)時(shí)狀態(tài)”。巴菲特清倉比亞迪:一場關(guān)于“確定性”的分歧

巴菲特清倉比亞迪的選擇,與其說是對這家企業(yè)股票上的減持到底,不如說是對“行業(yè)轉(zhuǎn)型期不確定性”的規(guī)避。上市首月銷3670臺(tái) 全新嵐圖知音問鼎華系純電車銷量冠軍

上市首月銷量力壓所有華系純電,全新嵐圖知音成就銷冠實(shí)力,爆款潛質(zhì)顯現(xiàn)

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸 博望財(cái)經(jīng)

博望財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)