轉向AI敘事,Soul四沖IPO

在經歷美股撤回、港股折戟后,Soul再次向港交所發起沖擊。

11月27日晚,Soul正式向港交所主板遞交上市申請。這是其自2021年以來的第四次IPO嘗試,這一次,Soul不再高舉“社交元宇宙”大旗,而是將“AI”作為核心敘事——

在最新招股書中,Soul將自己定位為“中國領先的AI+沉浸式社交平臺”。公司基于用戶的興趣和個性,而非現實身份或外貌,依托先進的AI模型及算法,創建了一個基于興趣的,溫暖的情緒綠洲。

當越來越多的年輕人愿意為情緒價值付費,Soul能否憑借這一輪的AI敘事,敲開資本市場的大門?

從“靈魂社交”到“AI情緒價值”

Soul的誕生,要源于創始人對“真實表達”的渴望。

創始人張璐曾回憶,自己曾在QQ空間發布一段心里話,并僅對自己可見,這段經歷帶來的“孤獨感”,成為她創業的起點,她希望能開發一款產品,讓用戶可以沒有壓力的真實的表達。

2016年,Soul App上線,與傳統社交平臺不同,Soul并不依賴現實身份或外貌,而是通過讓用戶在虛擬世界建立自我形象的投射進行真實的自我表達。

早期,Soul靠“匿名+興趣匹配”建立差異化,打著靈魂社交的名號,在擁擠的社交賽道中創造了生存空間。

后來,隨著資本對“元宇宙”概念的追捧,Soul在2021年將自身定位為年輕人的社交元宇宙。但時移世易,2024年后,“元宇宙”熱度退潮,資本市場更關注可落地的技術與清晰的變現路徑。

于是,在最新版招股書中,“元宇宙”一詞徹底消失——2023年招股書提及76次,而2025年版本中一次未現,取而代之的是“AI”,高頻出現266次。

Soul將其在AI層面技術能力歸納為三大支柱:Soul X大模型、AI驅動的推薦系統,以及Nawa引擎。Soul自主研發了原生情緒價值第一大模型Soul X,其具備多模態感知與實時交互能力,能夠識別、理解并動態響應用戶的情緒,為用戶提供創作靈感和互動支持。

2025年,Soul進行了端到端全雙工語音通話大模型全面升級,AI在語音交互中進一步提升“類真人”的溝通能力,用戶可以擁有更貼近現實社交的沉浸感:例如具備環境感知能力,能根據下雨、用戶咳嗽等場景主動開啟相關話題,讓“聽”“說”之外,更添“察言觀色”的溫度。

事實上,Soul對AI的投入并非臨時起意。

在去年的一次采訪中,創始人就張璐提到了AI在社交應用層的落地,“大模型技術的突破確實給我們帶來了很大的震撼,過去一段時間我們所有的動作都圍繞一個問題,那就是大模型怎么在社交應用層落地。”

彼時她直言,Soul其實落地了不少AI應用場景,包括了AI優化社交和內容鏈路,人與 AI 互動、虛擬人等等。目前看,從交互本身出發的新場景或功能大多都會有不錯的效果。 “AI 可以了解你的興趣點,無論這些興趣是否大眾,它都可以根據這些特點向你推薦社交網絡,從而讓你產生歸屬感。”

從“靈魂社交”到“元宇宙”,再到如今高舉“AI+情緒價值”大旗,Soul的每一次戰略轉向,都精準踩中了資本市場的熱點節拍,也折射出其在商業化路徑上的持續探索與調整。

Z世代用戶“扎堆”,騰訊持股49.9%

無論外部敘事如何變化,Soul的核心資產始終是其龐大的年輕用戶群。

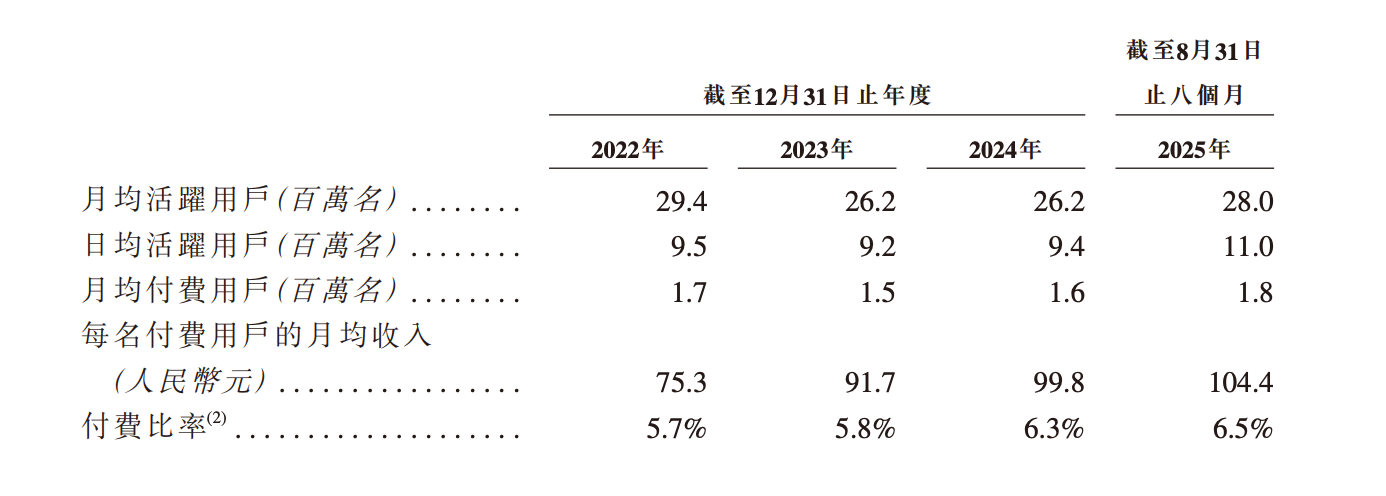

具體來看,截至2025年8月31日,Soul累計注冊用戶達3.9億,日均活躍用戶(DAU)為1100萬,其中78.7%為Z世代,在中國AI+沉浸式社交平臺中排名第一。

更值得關注的是用戶粘性,Soul平均月活躍用戶互動參與率達86%,人均每日發出點對點私信約75條——這一數據遠超行業平均水平,印證了其“情緒綠洲”的定位。

2025年第二季度,其月活躍用戶(MAU)回升至2800萬,結束此前連續兩年的下滑趨勢(2022-2024年MAU分別為2940萬、2620萬、2620萬),顯示產品策略調整初見成效。

與用戶端的熱度相呼應的是,Soul在一級市場始終備受青睞。成立至今,公司已完成七輪融資,背后站著騰訊、米哈游、元生資本、五源資本等多家知名機構的投資。

其中,騰訊自2020年起就開始投資,截至目前,騰訊是Soul最大外部股東,持股比例為49.9%,擁有公司25.7%投票權;Soul創始人張璐持股32%,擁有65%投票權;米哈游持股5.47%;元生資本持股5.34%。

盡管騰訊不參與日常管理,但雙方業務協同緊密,招股書提到,于業績記錄期,Soul與騰訊集團有多種業務關系,例如使用微信支付、使用騰訊服務獲取用戶、使用騰訊與線上服務相關的IT基礎設施服務等等。

即便如此,一級市場的熱情并未轉化為二級市場的通行證,Soul的上市之路可謂一波三折。早在2021年,公司曾嘗試赴美IPO,后因監管環境變化主動撤回申請;2022年和2023年,又兩度遞表港交所,均未能成功登陸資本市場,如今已是其第四次沖擊IPO。

財務迎來拐點,但Soul依然不賺錢

從財務數據看,Soul確實在向好發展。

招股書顯示,2022年至2024年,Soul App收入分別為16.67億元、18.46億元及22.11億元,2025年前8個月收入16.83億元,同比增長約25%。同期,公司的年內虧損分別為5.08億元、1.29億元、1.49億元、3610萬元。

即便仍然不賺錢,但公司的虧損已經開始大幅降低。將時間線拉長,2019年至2021年,Soul年內虧損分別為3.53億元、5.79億元、13.24億元。相較之下,當前的財務狀況已顯著優化,表明公司已走出最燒錢的擴張階段。

毛利率方面,2022年至2024年的毛利率分別為86.3%、85.5%和83.7%。2025年前8個月,Soul實現收入16.83億元,同比增長17.86%,顯示公司仍保持著良好的增長勢頭。

細看收入結構,Soul主要透過情緒價值服務和廣告兩種途徑實現平臺變現,其收入高度依賴情緒價值服務。

所謂“情緒價值服務”,本質上是用戶通過購買Soul幣或訂閱會員,兌換相應的增值服務。

于業績記錄期,情緒價值服務收入分別占公司于2022年、2023年、2024年及截至2025年8月31日止八個月總收入的91.1%、90.3%、89.1%及90.8%。

具體而言,情緒價值服務主要來自虛擬物品,包含Avatar(自我形象投射)、虛擬禮物及道具、推薦特權及AI。其中來自推薦特權及AI相關收入,在報告期內占總收入的比重分別為18.5%、18.2%、18.2%以及17.6%。

簡言之,其商業模式仍高度依賴虛擬道具與會員訂閱,屬于“情緒付費”的典型變體。在宏觀經濟承壓、消費趨于理性的背景下,此類非剛需支出極易被用戶削減,收入穩定性存疑。

更值得警惕的是,Soul的盈利改善主要來自“節流”而非“開源”,公司銷售費用率從2022年的50.6%降至2025年的38.3%。

于2022年、2023年及2024年,公司的銷售及營銷開支為8.44億、7.52億、8.89億,分別占收入的50.6%、40.7%及40.2%。截至2025年8月31日止八個月,銷售及營銷開支分別為6.45億,占總收入的38.3%。這說明,Soul正在通過壓縮獲客成本與營銷投放來控制虧損。

換句話說,Soul學會了省錢,但還沒學會真正賺錢。資本市場關心的從來不只是“溫暖”或“情緒價值”,而是可持續、可擴展的商業模式。AI或許能讓Soul看起來更“智能”,但這些能力是否真正超越行業通用方案、具備獨立商業化潛力,仍有待市場驗證。

猜你喜歡

【聚焦IPO】三沖港股!90.8% 收入靠 “情緒付費”,Soul 的 AI 故事能撐起估值嗎?

理解Soul,首先要跳出“又一個社交APP”的框架。上市臨門一腳按下暫停鍵,Soul背后有何布局

據最新消息,其在更新定價區間后,收獲了非常火爆的市場反饋。公司由此收到了其它資本運作的可能性,故而暫停了IPO定價流程。

博望財經

博望財經

AI財經社

AI財經社