【財報透視】營收利潤雙降,市值縮水,舍得酒業能否解開庫存困局?

白酒這門生意,算是越來越見頂了,不僅喝酒的人叫苦,賣酒的也苦,這其中川酒金花之一,舍得酒業就是一個典型的例子。

多年之前,舍得酒業市值逼近千億大關,而如今,市值已跌至兩百多億。

從業績來看,舍得酒業經歷了“過山車”,2020到2023年期間,舍得酒業的營收從27.04億元上升至70.87億元,凈利潤從5.811億元上升至17.69億元,僅僅用了3年營收翻了2.62倍,凈利則翻了3.04倍。

可白酒帶來的產業紅利沒有給行業大多數玩家留下太多的享受紅利的空間,在整個白酒行業步入下行周期的大背景下,舍得酒業亦開始面臨考驗。

最明顯的是,今年上半年,舍得酒業的營收為27.01億元,這樣的營收已然跌回到2021年的水平(2021年營收為23.91億元)。

01

業績雙降,庫存壓力攀升

對于白酒企業而言,最希望的“雙降”莫過于降庫存、降負債,不過在當下除了茅臺這類頭部酒企可以支撐業績大盤外,大多數酒業尤其是中腰部及其以下的酒業,很難在經營業績上交出一份絕對完美和亮眼的答卷。

舍得酒業的“雙降”,一是營收、二是利潤,并且呈現持續性下行。

具體來看,今年該公司上半年的財務數據顯示,舍得酒業今年上半年營收為27.01億元,同期下降了17.41%,歸母凈利潤與扣非凈利潤分別為4.43億元和4.39億元,同比降幅均超過24%,業績下行趨勢較為明顯。

其實,這不是舍得酒業第一次出現業績相對承壓的局面,過去幾年,舍得酒業都面臨此番苦惱的問題,從去年二季度開始到今年一季度為止,舍得酒業的“雙降”問題幾乎一直存在。其中去年四季度營收和凈利潤僅為8.972億元和-3.231億元,營收和凈利潤增速分別為-51.2%和-168.11%。

按年度看,2024年舍得酒業營收同比下降24.41%,凈利潤同比降幅更是達到80.46%,成為公司自2016年以來首次出現業績負增長。

雖然業績在降,不過另外一個現象是,這幾年舍得酒業的庫存壓力越來越大,一路攀升。兩種不同的情況構建了該公司經營層級的兩面相。

截至本報告期,公司存貨賬面余額為56.05億元,較期初的52.21億元增長7.35%。其中,自制半成品占比高達46.62億元。

此外,公司存貨周轉率從2024年的0.38次進一步下降至0.17次,對應存貨周轉天數從940天延長至1052天,營運效率的變化反映出存貨流動性顯著減弱,去庫存壓力不小。

站在行業視角,合同負債作為反映市場信心的重要指標,舍得酒業在此方面也有挑戰。

公開資料顯示,舍得酒業2025年中期報告中的合同負債為1.57億元,同比小幅下滑3.01%。值得關注的是,若將時間拉長進行對比,該項數據在2023年第一季度曾達到7.97億元的高位,而到2025年同期已降至2.06億元。

這種變化或多或少意味著,渠道層面對業務可能越來越謹慎。

02

行業普遍承壓,舍得高端酒也不好做

舍得酒業上述的業績與庫存問題,與其經營策略有關,不過往深入思考,在洋河、汾酒、珍酒等不少知名酒企都面臨壓力的時候,更重要的原因,可能出在行業上。

白酒行業面臨的核心問題是,價格持續承壓,頭部白酒產品價格大幅下跌,如53度飛天茅臺2024年618補貼后最低1840元/瓶,較往年跌幅明顯。而千元以上高端酒價格普遍下探,部分產品價格倒掛率超20%,且500元以上細分酒類產品也出現價格波動,行業定價邏輯從“市場比較+成本優勢”轉為“殺價、比價”,內卷嚴重。

在此情況下,行業分化加劇,尾部企業生存艱難,由于頭部品牌憑借技術、渠道和品牌優勢鞏固市場地位,比如,2024年貴州茅臺、五糧液、山西汾酒營收和歸母凈利潤均實現增長;而尾部企業被逐步淘汰,部分酒企營收下滑明顯。

所以,在整個業內日子都不會好過的情況下,舍得酒業的規模、渠道面相對頭部品牌又受限,自然也就容易受傷,由此帶來業績上的不佳。

即使在過去舍得酒業表現尚可的高端酒領域,今年上半年的情況也開始發生了變化。

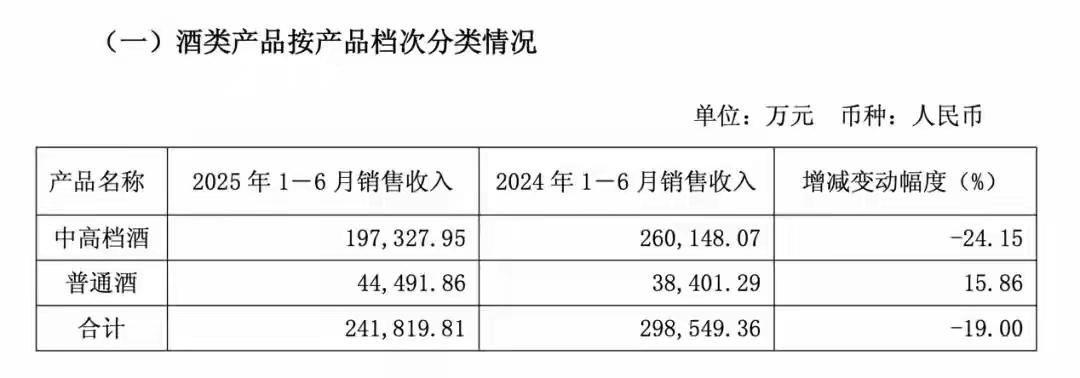

今年上半年,舍得酒業的中高檔酒實現營收19.73億元,同比減少24.15%,營收占比為73.05%。而在去年上半年,其中高檔酒實現營收26.01億元,營收占比為79.54%,對比來看,今年上半年中高檔酒的營收和營收占比都有明顯下降。

當下的白酒行業梯隊結構十分明顯,不同企業所處的位置皆有不同。例如,茅臺、五糧液等頭部品牌基本壟斷了全國高端白酒市場,雖然高端酒意味著高端品牌地位和價值,并能貢獻可觀的商業利潤,卻不是每個酒企都有機會分上一杯羹的。

由此,舍得酒業的基本盤,或許還在普通酒品上。

03

壓力環伺,未來挑戰不小

按照上述的經營情況和行業問題,舍得酒業在未來可能仍面臨著非常多的壓力。

首要的壓力來自渠道側。

上半年舍得酒業經銷商數量減少78家至2585家,其中四川省內經銷商減少43家,省外減少35家,批發代理收入20.82億元,同比下降23.72%。

由于白酒行業普遍實行先付款再發貨的合作模式,這一操作會使白酒企業形成預收款項,在財務報表中體現為合同負債。只有當企業完成產品交付后,這筆款項才能轉化為正式收入,所以合同負債相當于白酒企業儲備未來收入的“資金池”。

也就是說,通過分析合同負債的變化情況,我們能夠預判酒企后續的經營趨勢。從當前數據來看,舍得酒業的合同負債依舊處于同比下滑狀態,其未來業績增長的壓力不容小覷。

面對經銷商渠道,有一點值得注意,舍得酒業在直接觸達消費者的電商渠道投入了不少心思。

相關數據顯示,舍得酒業在今年上半年加大了對電商平臺、直播帶貨等新興渠道的投入力度。其中,電商渠道實現銷售額3.36億元,較上年同期增長31.38%;不僅互聯網渠道的產品銷量與動銷效率實現雙重提升,該渠道專屬產品的占比也大幅增加;此外,其團購直銷業務的銷售額已超過去年全年水平。

在互聯網電商時代,選擇發力新的銷售通路無可厚非,不過基于行業發展規律,經銷商仍是白酒企業發展的核心支撐。其邏輯在于,白酒消費的關鍵場景仍集中在線下,特別是婚宴、商務宴請、團購等傳統消費場景。

換句話,舍得酒業還需要在構建多元化銷售與增長通路的同時,解決經銷商積極性不足、庫存積壓嚴重的問題,從而實現市場可持續地健康發展。

第二大挑戰是,新品是否可以持續賣爆。

目前,舍得酒業的酒度暢飲型老酒“舍得自在”的確在引爆市場,尤其是上線36小時訂單破1.2萬單,24小時內2萬人加購,還創下36小時售出1.2萬單的成績。

不過這個賽道有2大挑戰。

一是細分低度酒的對手林立,突出重圍也不輕松。例如,在濃香型白酒領域,洋河早在6月份就在京東平臺推出了42度光瓶酒產品,此前也是火了一番。

二是低度酒是否可以轉化為可持續的規模優勢,以及能否真正為企業帶來新的增長亮點,這一切都還需要時間檢驗。倘若低度酒能在整個酒類市場展現充分的爆發潛力,則意味著舍得酒業會有更大的商業化機會。

總結下來,舍得酒業雖然在二季度表現尚佳,卻在半年乃至更長周期內承壓,在行業持續處于深度調整的周期內,舍得酒業的可持續增長需要付出更多的努力。

博望財經

博望財經