凈利下跌73%,市值蒸發三分之二,洽洽食品能否重拾王座?

洽洽食品正經歷上市以來最嚴峻的業績考驗。

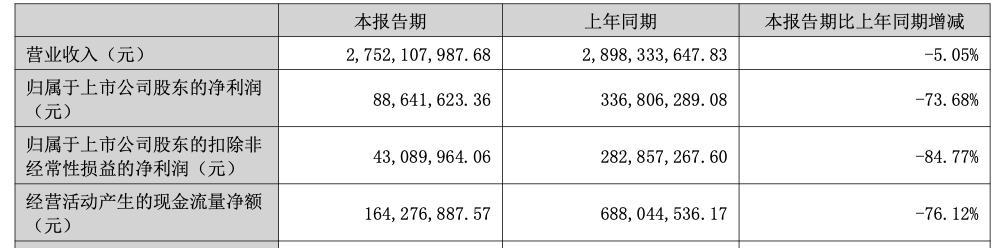

半年報顯示,今年上半年,洽洽食品實現營收27.52億元,同比下降5.05%;歸母凈利潤為8864.16萬元,同比下降73.68%;扣非后歸母凈利潤4309萬元,同比下降84.77%,創下自上市以來的最大中期凈利潤跌幅。

這場轉型陣痛正深刻影響著資本市場表現。截至發稿前,洽洽食品股價報收23.3元/股,總市值117.86億元,相較2020年底的歷史高位,市值已蒸發近三分之二。股價長期震蕩下行的曲線,成為企業戰略調整困境的直觀寫照。

來源:百度股市通

面對主業增長乏力、第二增長曲線尚未成型的困境,洽洽食品也在積極尋求突破,今年陸續推出了瓜子仁冰激凌、魔芋產品等新品類,試圖通過多元化布局打開新的增長空間。

然而,當前休閑零食市場的競爭正日趨激烈。隨著年輕消費者的偏好轉向更加多元化的零食品類,市場正倒逼企業加快創新步伐。

站在傳統與變革的十字路口,洽洽食品正面臨前所未有的考驗與機遇。

01

歸母凈利潤下滑超七成

冰凍三尺,非一日之寒。

事實上,洽洽食品的下滑態勢早在2024年第四季度就已顯現。當季公司歸母凈利潤為2.23億元,同比下滑24.79%。進入2025年,這一趨勢并未得到扭轉。第一季度,公司錄得營業收入15.7億元,同比下降13.8%;凈利潤為7725萬元,同比大幅下滑67.9%。

具體來看,作為公司長期以來的支柱業務,葵花子板塊已顯露增長疲態。

今年上半年,葵花子業務實現營收17.72億元,同比下降4.45%,占總收入的64.39%。盡管洽洽食品為尋求突破,陸續推出了臭味系列(如榴蓮瓜子、螺螄粉味瓜子、辣根瓜子)、茶系列(如茶藝瓜子、茉莉龍井瓜子、荔枝茉莉瓜子)以及椰香瓜子、雪梨味瓜子、陳皮味瓜子等多種創新口味,但市場反響平平。

在社交平臺上,不少消費者反饋認為這些產品“只適合嘗鮮,不會回購”。可見,此類創新雖在短期內吸引了眼球,卻未能有效轉化為持續的購買力,難以真正拉動品類增長。

另一個值得關注的指標是毛利率的大幅下滑。2022年至2024年,洽洽食品的毛利率分別為31.96%、26.75%和28.78%。然而進入2025年,毛利率出現斷崖式下跌,上半年驟降至20.31%,同比減少約8個百分點。

洽洽食品將毛利率下降主要歸因于原料采購價格的上升。其中,葵花籽因2024年9月下旬內蒙古產區收獲期連續陰雨,導致霉變率升高,符合質量標準的原料供應量減少,推高了采購成本。同時,巴旦木受市場供需關系影響,腰果受行業周期和天氣因素影響,采購價格也出現不同程度上揚。

面對成本壓力,東吳證券下調了對公司的盈利預測:預計2025—2027年歸母凈利潤分別為6億元、10.5億元和11.2億元,低于此前預測的7.6億元、10.9億元和11.6億元。

為維持品牌熱度,洽洽食品持續加大營銷投入。2022年至2024年,銷售費用占營業收入的比例分別為10.18%、9.06%和9.99%。2024年銷售費用達7.12億元,同比增長15.55%,其中廣告促銷費為4.99億元,較上年增長超1億元,增幅達27.27%。

然而,與之形成鮮明對比的是,公司研發費用占比長期在1%左右低位徘徊。2022年至2024年,研發費用率分別為0.78%、0.95%和1.06%。

這種“重營銷、輕研發”的模式,不僅導致產品創新能力受限,也難以從根本上契合年輕消費者不斷變化的需求,成為公司持續成長的一大瓶頸。

02

消費者為什么不愛吃洽洽了?

作為公司的核心業務,洽洽瓜子已連續五年全球銷量第一,2024年葵瓜子業務收入占總營收的61.45%。然而,這一核心品類增長明顯乏力,全年葵瓜子營業收入同比僅增長2.60%,遠低于休閑零食行業8.3%的平均增速。

那么,洽洽瓜子為什么賣不動了?

首先,當下年輕消費者的口味和偏好已發生顯著變化。

美團2024年數據顯示,18-30歲消費者中選擇堅果、辣條和薯片的比例分別高達42%、38%和35%,而選擇瓜子的消費者僅占21%,較2020年下降了15個百分點。再加上消費市場的多元化持續擴張休閑零食版圖,肉脯、果脯等新興品類吸引了大量消費者,相比之下,瓜子的消費場景日趨局限,吸引力大不如前。

其次,競爭對手正積極布局,不斷蠶食洽洽的市場。三只松鼠推出“輕烘焙瓜子”系列,以低熱量概念贏得市場,2024年線上銷量突破3億元,同比增長47%。良品鋪子則聯合熱門IP推出“盲盒瓜子”,創下單月最高售出500萬袋的紀錄。

渠道轉型緩慢也是關鍵障礙。洽洽長期依賴傳統商超和經銷模式,其經銷渠道占營收比例常年維持在80%以上。然而,當前零食銷售已轉向線上為主導,行業線上前三分別為三只松鼠、百草味和沃隆。

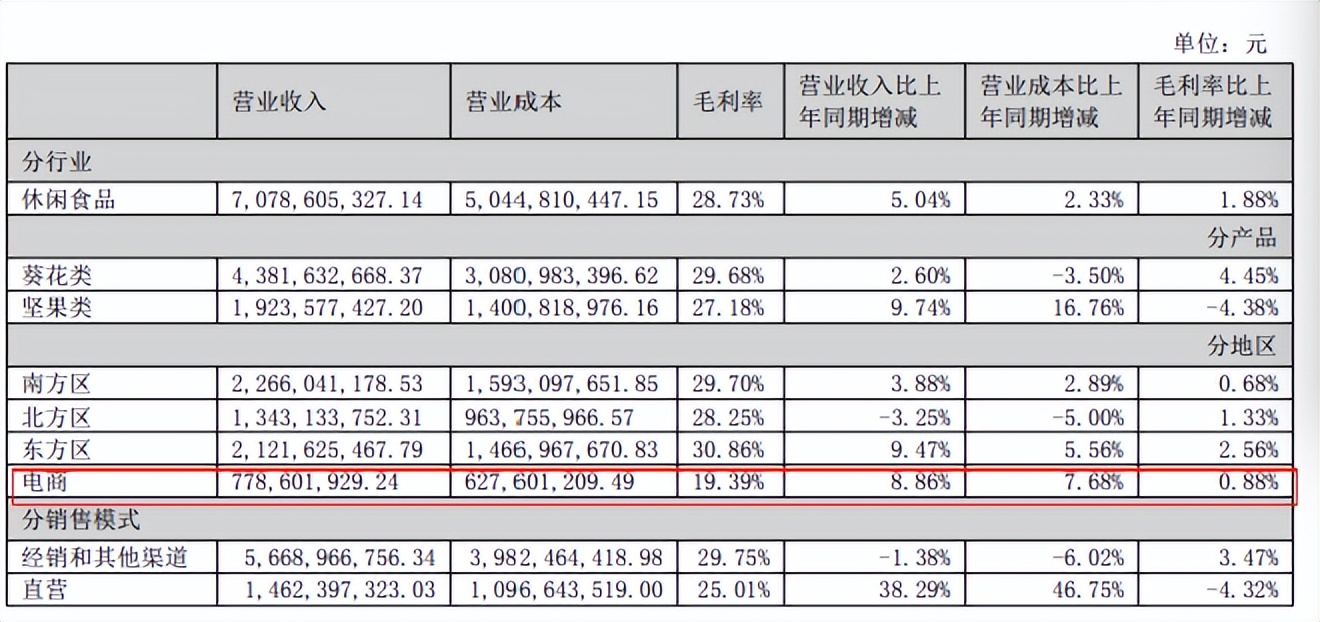

洽洽電商業務增長緩慢且毛利率偏低,2024年經銷及其他渠道毛利率為29.75%,同比上升3.47%;而直營渠道毛利率為25.01%,同比下降4.32%,其中線上電商板塊毛利率僅19.39%,成為毛利率最低的板塊,嚴重拖累整體盈利。

量販零食店的快速崛起進一步沖擊市場。“零食很忙”“愛零食”“愛折扣”等品牌憑借“低價快銷”策略深耕社區場景,在三、四線城市廣泛布局,大量分流潛在客戶。

無論是線上轉型還是線下量販,洽洽的應對都顯得滯后和乏力。

此外,產品質量控制也成為一大痛點。越來越多消費者抱怨經典牛皮紙包裝的洽洽瓜子“不如以前好吃了”,典型評論包括:“瓜子仁不香,還常吃到壞的!”“添加劑太多,吃了喉嚨不適。”“價格漲了,品質卻降了,顆粒又小又癟還有臭味!”

這些反饋指向供應鏈問題:洽洽的葵花籽采購采用“公司+訂單農業+種植戶”直采和“代理商與合作社”采購兩種模式,后者導致企業對原料質量把控較弱,消費者購買洽洽瓜子仿佛“開盲盒”。

面對原料成本上漲,洽洽近年多次提價,2018年香瓜子等品類提價6%~14.5%,2021年葵花子產品提價8%~18%,2022年再度提價約3.8%。

然而漲價未能挽回市場,反而引發消費者反感,并帶來庫存壓力。2024年在營收與凈利潤雙增的背景下,庫存積壓問題凸顯,占用資金、推高倉儲成本,令經營雪上加霜。

今年上半年,洽洽休閑食品生產量同比下降10.47%,銷售量下降7.7%,整體業務呈收縮態勢。

重重挑戰之下,昔日的瓜子巨頭正面臨嚴峻考驗。

03

第三條曲線能救洽洽嗎?

早在2020年,創始人陳先保就曾提出“未來2~3年營收破100億元”的目標。為實現這一愿景,洽洽食品很早就開始嘗試拓展新的業務增長曲線,走上多元化發展的道路。

然而,這條路上洽洽也走了不少彎路。很多人或許并不知道,洽洽的跨界嘗試曾涉足基金、白酒甚至護膚市場。

2021年,洽洽與絕味食品聯合成立了一支注冊資本達11億元的投資基金,主要從事股權投資、投資管理和資產管理等業務。次年,洽洽成立江洽酒業,入股貴州酣客君臺酒業有限公司,推出醬香酒品牌“君臺酒”。同樣在2022年,洽洽還與華熙生物聯名推出“瓜子臉面膜”,試圖借勢美妝消費熱點。

然而幾年實踐下來,這些跨界嘗試均未掀起太大水花。真正形成規模、站穩腳跟的,僅有以“洽洽每日堅果”為代表的堅果類產品。

隨著瓜子市場增長見頂,洽洽自2017年起發力堅果品類。今年上半年,堅果類產品實現營收6.14億元,占總收入的22.32%。

但堅果市場的競爭已趨于白熱化,除了三只松鼠等老牌企業不斷推新,趙一鳴、零食很忙等新興品牌也憑借高性價比快速搶占下沉市場。受此影響,洽洽堅果類產品上半年銷售額同比下滑6.98%。

面對增長壓力,洽洽食品開始積極尋找“第三增長曲線”。董事長陳先保在2024年度股東大會上表示:“公司中短期策略仍聚焦瓜子和堅果,同時正積極孵化第三大品類。”

報告期內,洽洽推出了五款新品,覆蓋“魔芋千層肚”“鮮切薯條”及“瓜子仁冰激凌”等多個方向,這些品類更貼近年輕消費者的偏好。

2025年,洽洽正式進入冰激凌市場,推出香草、山核桃和焦糖三種風味。產品線下便利店單支售價8.8元,線上天貓店約為7元。不過從初期消費者反饋來看,出現了“甜度偏高”“瓜子仁含量不足”等評價,市場接受度仍有待檢驗。

此外,當前市面上已有伊利、天淇、零度企鵝等多個品牌推出果仁冰激凌產品,單價多在2至5元之間,相比之下洽洽的價格優勢并不明顯。

除冰激凌外,洽洽今年也開始試水魔芋產品。公司在投資者互動平臺表示,6月起魔芋產品已在海外試銷,目前反饋良好,未來將陸續在國內線上和部分重點城市線下渠道上架。

盡管概念吸引人,但冰淇淋屬于凍品,洽洽還需重新搭建冷鏈渠道和經銷商體系;魔芋賽道也已聚集了衛龍、鹽津鋪子等成熟企業,市場早已不是藍海。這些新嘗試的市場反響目前仍顯平淡。今年上半年,包括新品在內的其他品類實現營收3.04億元,同比下滑13.76%,占總收入的11.05%,尚未能承擔起增長重任。

在年輕消費者口味快速迭代、零食賽道持續細分的背景下,洽洽食品的破局之道需回歸商業本質:既要通過供應鏈優化對沖原料成本波動,更要構建以消費者需求為導向的創新體系。

如何在保持瓜子品類優勢的同時,培育出真正具備市場穿透力的第二、第三增長曲線,成為這家老牌零食企業能否穿越周期的關鍵命題。

猜你喜歡

洽洽食品免費向股東贈送公司葵珍禮盒,公司食品抽檢全部合格

截止2022年5月12日(公司2021年年度股東大會股權登記日)下午收市在中國證券登記結算有限責任公司深圳分公司登記在冊的持有公司股份的股東,每位股東可以申領一份公司免費贈送的葵珍禮盒。

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊