平安基金關APP:替代通道交易延遲、迷你基用戶陷服務真空?

2025年8月31日,平安基金APP將正式停止運營。

公告指出,投資者可以登錄平安基金官方網站或在微信內搜索“平安基金”微信服務號,使用APP同一賬戶信息,辦理基金開戶、交易和查詢等相關業務。屆時,平安基金將暫停APP的運營及維護服務,如有恢復運營計劃,將另行通知。

值得一提的是,這并非首家關停APP的公募基金,自信達澳亞基金2019年9月率先終止APP運營以來,一場中小公募的移動端撤退悄然開啟,已從百億級公募蔓延至千億級公募。

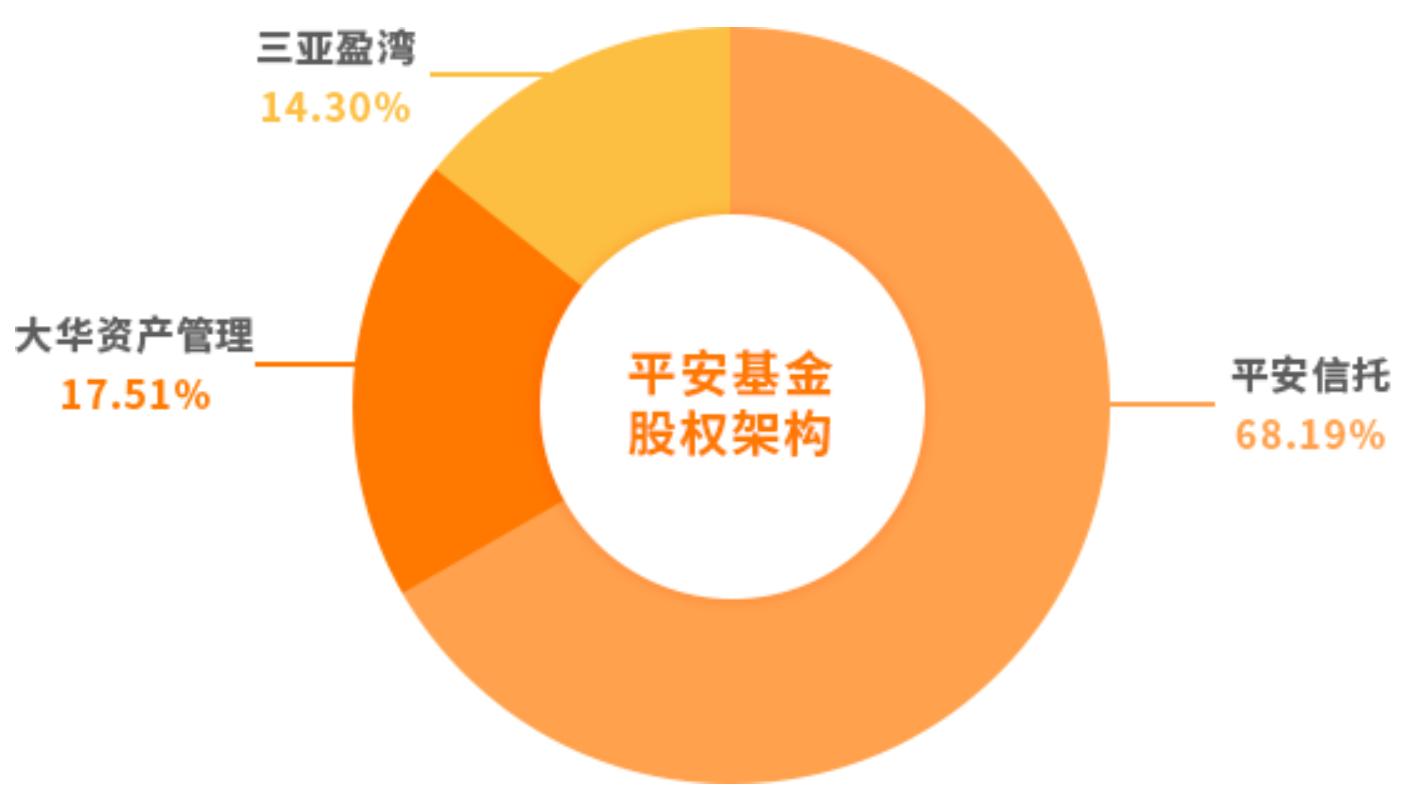

據官網顯示,平安基金成立于2011年,總部位于深圳,注冊資本金13億元人民幣。從股權架構來看,目前平安基金有3家股東,分別為平安信托、大華資產管理、三亞盈灣,持股比例分別為68.19%、17.51%、14.30%,實際控制人為平安集團。截至2025年二季度末,平安基金在管產品規模合計6561.97億元,在公募機構中排名第19位。

表面看是“服務遷移至官網與微信”的輕量化優化,實則折射出中小公募在成本重壓與渠道壟斷下的集體戰略收縮——退場的決心已定,替代的通道卻尚未鋪穩。

01

直銷APP:從戰略要塞到成本黑洞

曾被視為“擺脫第三方依賴”的直銷APP,如今已成為中小公募難以承受之重。這一轉變背后,是高昂運維成本、業務結構缺陷與政策導向共同作用的結果。

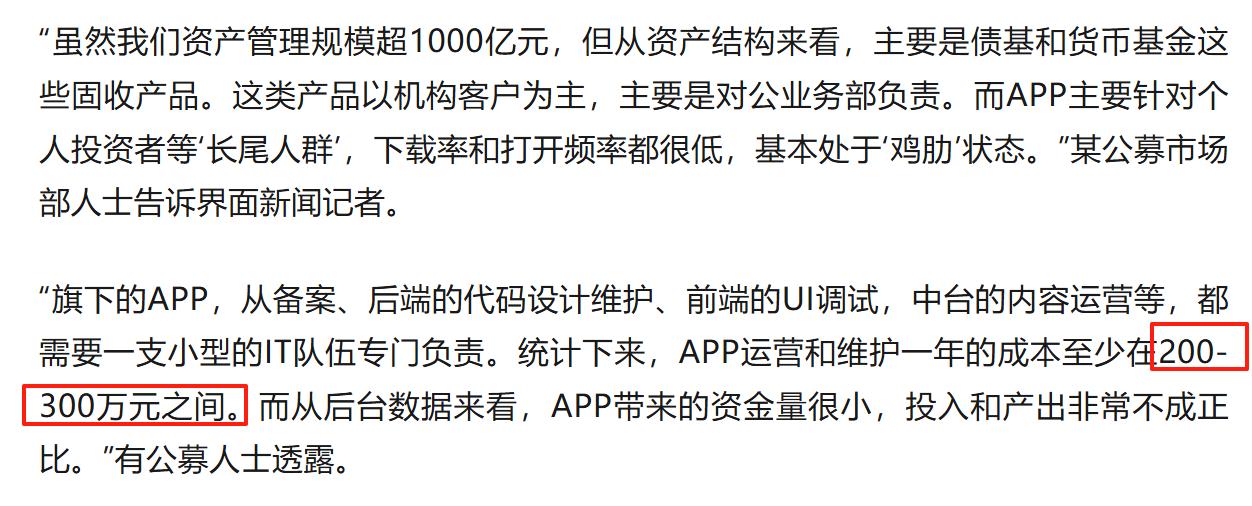

運維成本與產出的嚴重失衡是核心矛盾。據《界面新聞》等報道,一款基金APP的年運營成本至少需200-300萬元,涵蓋系統開發、合規備案、UI迭代及內容運營,且需專屬IT團隊支撐。對一些千億級公募而言,這筆投入與用戶活躍度形成鮮明對比:其APP日活主要依賴機構客戶,個人用戶打開率極低,而機構客戶更傾向通過專線交易而非移動端。這種“高投入、低產出”的模式,使得APP淪為“雞肋”。或許平安基金也受困于此。

業務結構的先天缺陷進一步削弱了直銷APP的價值。據Wind數據顯示,平安基金6561.97億元資產管理規模中,貨幣市場型基金占比超六成(4037.39億元),權益類產品(包括股票型基金、混合型基金)占比不足10%,且41只基金規模不足5000萬元,淪為“迷你基”。貨幣基金以機構資金為主導,零售客群本就是其短板。當APP無法吸引個人投資者帶來增量資金,持續投入便失去經濟性。

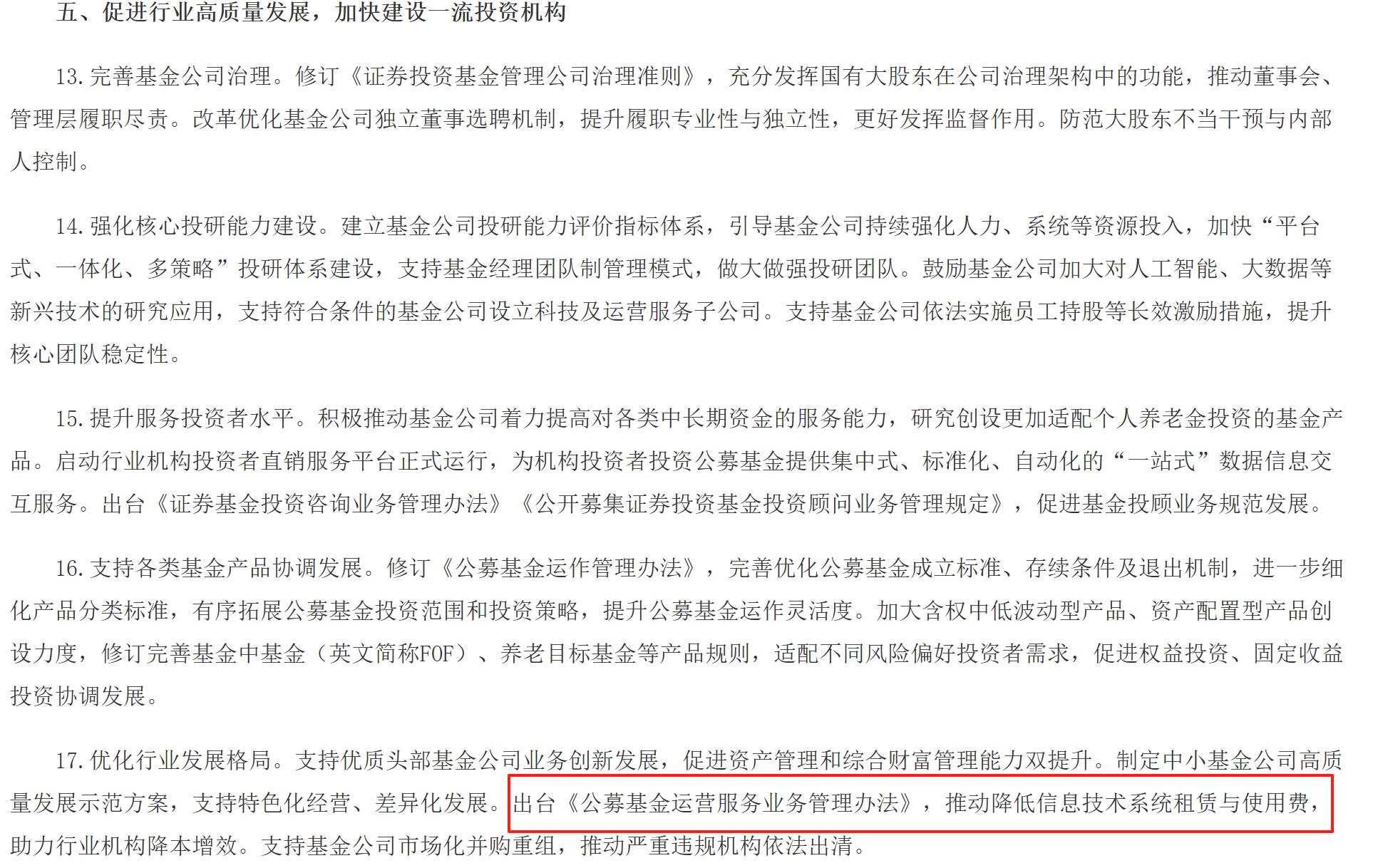

政策東風加速了撤退進程。2025年5月證監會《公募基金運營服務業務管理辦法》明確提出“降低信息技術系統租賃與使用費”,為行業關停APP注入合規性依據。回溯歷史,自2019年信達澳亞率先停運APP起,撤退已成行業暗流,2024年至今多家公募跟進,包括國壽安保、前海開源等千億級機構。

直銷APP從戰略高地跌落,本質是中小公募在成本重壓下的理性選擇。當“維護成本>新增資金”的公式成立,關停便成為降本增效的最優解。

02

第三方渠道壟斷:中小機構的“流量囚籠”

代銷市場的“贏家通吃”生態,徹底擠壓了中小公募的自建渠道空間。這一囚籠的形成,源于渠道寡頭統治、流量虹吸效應與戰略重心轉移的三重壓迫。

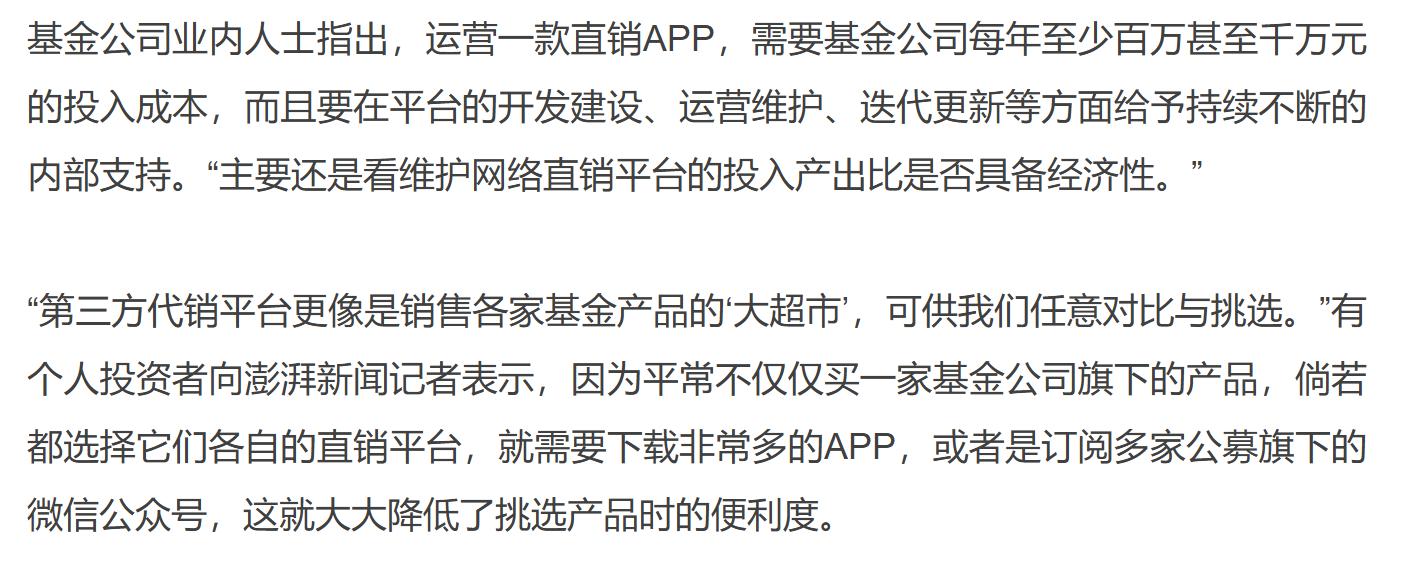

渠道寡頭的絕對統治已不可撼動。據中基協2024年下半年銷售機構保有規模榜單顯示,截至2024年末,TOP100代銷渠道中,銀行、券商及三方平臺瓜分非貨基保有量,其中螞蟻基金渠道“一騎絕塵”,遠超第二名招商銀行。這種“贏家通吃”的格局讓中小公募的直銷業務舉步維艱。曾經以內容運營建立用戶黏性的傳統路徑正在失效。據《澎湃新聞》報道,有投資者直言,若每家公募都需獨立APP,便利性將大打折扣。

流量虹吸下的生存困境迫使中小公募收縮戰線。第三方平臺憑借場景化入口(如支付寶生活服務、微信支付入口)觸達海量用戶,而公募直銷APP的獲客成本陡增。某頭部公募運營人士坦言,內容觸達難轉化為銷量,只剩陪伴功能。當直銷渠道無法形成客戶沉淀,中小機構被迫將資源傾斜至代銷平臺,進一步強化渠道依賴。

戰略重心向機構業務撤退成為無奈選擇。平安基金超2000億規模的明星貨基“平安日增利A”主要服務銀行等大客戶,零售端收縮反而利于資源聚焦核心盈利業務。類似地,多家關停APP的公募將投研資源集中于固收類產品,以機構資金穩定性對沖零售端波動。

第三方渠道的壟斷非一日形成,而是互聯網流量紅利與投資者行為變遷的必然結果。中小公募的“流量囚籠”,實則是市場效率與分工深化的體現。

03

倉促撤退:替代通道的信任危機

關停APP只是開始,遷移體驗的斷裂卻可能引發更深層危機。替代渠道的體驗塌方、投資者信任折損及戰略空白,構成撤退路上的三重陷阱。

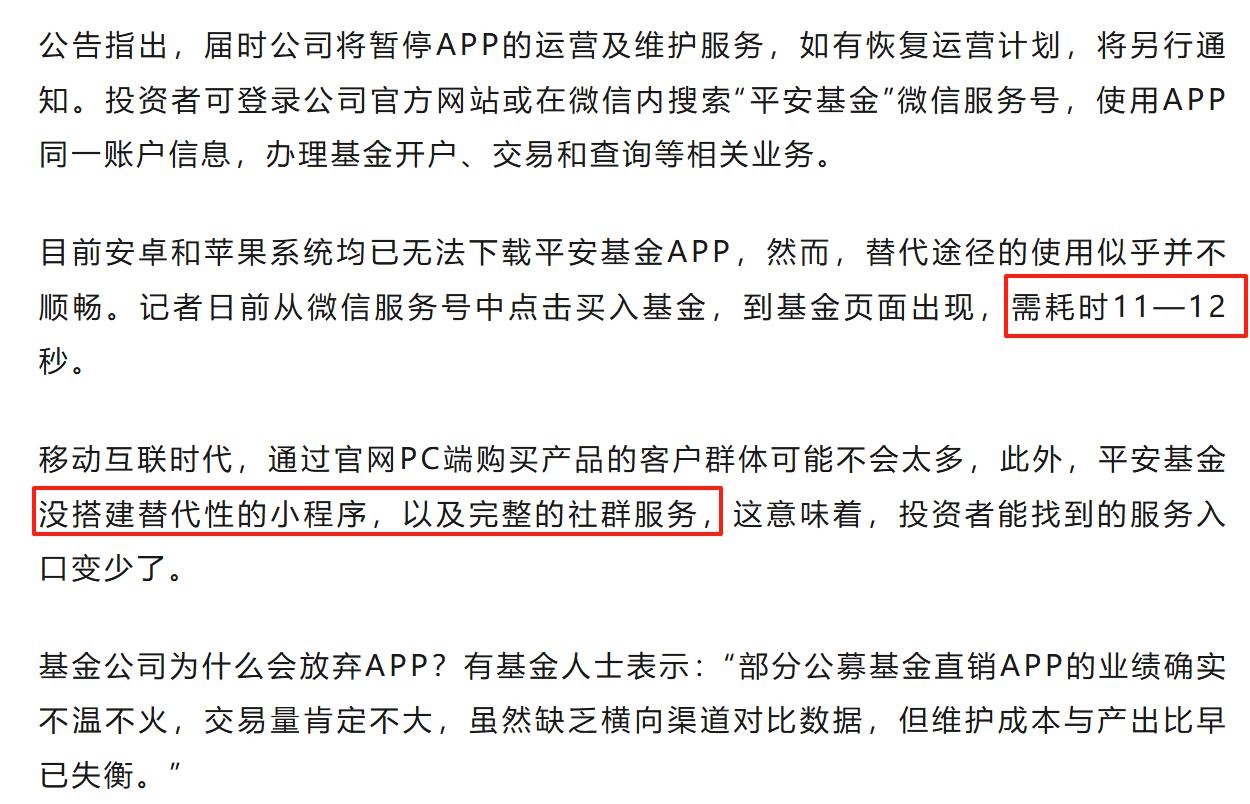

替代渠道的體驗塌方暴露輕量化轉型的草率。據《華夏時報》報道,平安基金將功能遷移至微信服務號后,實測顯示交易響應延遲達11-12秒。更關鍵的是,平安基金未搭建小程序或社群矩陣,官網PC端在移動時代形同虛設。相比之下,前海開源基金關停APP時同步上線小程序,實現功能無縫銜接。這種“重關閉、輕建設”的遷移,實質是服務降級。

投資者信任折損風險在迷你基持有者中尤為突出。平安基金41只規模低于5000萬元的基金持有者,本就面臨清盤風險,服務斷檔可能加速贖回。當同行通過播客、智能投顧等輕量化工具加強陪伴,平安基金的“半癱瘓”遷移傳遞出對零售客戶的戰略性放棄姿態。

行業轉型的未竟之問指向戰略空白。頭部公司如易方達、華夏堅守APP,因其擁有高凈值粘性客戶與專屬服務團隊。反觀平安基金,撤退后缺乏深度服務銜接,暴露從“重資產直銷”轉向“輕運營”過程中的能力斷層。若將微信服務號僅視為交易入口,而非投顧載體,則無法解決“代銷渠道重銷售、輕服務”的原始痛點。

撤退本身無可指摘,但替代通道的失能可能引發客戶流失與品牌損傷。輕量化不是終點,而是服務模式重構的起點。

平安基金APP的關停,是中小公募在成本與流量夾縫中的生存縮影。但撤退不等于終局,而是行業價值鏈重構的必然階段,出路需從輕量化運營的深度賦能、渠道定位的重塑以及行業分化下的生存法則三個維度展開。

當APP圖標變成灰色,投資者最關切的仍是:那些曾被承諾的長期陪伴,該去哪里尋找?平安基金的答案,將決定它能否在行業大撤退中守住最后的信任防線。而行業的答案,或許藏在這場“斷舍離”后的價值重生中。

猜你喜歡

任職回報達290%,平安基金黃維押中AI算力+高端制造

平安基金旗下經理黃維的產品業績優異,其中平安睿享文娛混合A/C,任職回報高達290.91%、263.97%。平安基金黃維旗下產品相互抄作業,高位買嶸泰股份引質疑

平安優勢回報1年持有混合A?基金成立以來至今,該基金的換手率普遍都高于100%.平安基金神愛前旗下基金換手率高達956%,規模遭腰斬,產品相互抄作業引質疑

平安基金神愛前管理的權益類基金,在近期大盤上漲的情況下業績表現卻不盡如人意。平安基金黃維旗下多只產品跌超20%,換手率曾高達516.39%

黃維所管理多只基金產品出現顯著的跌幅,其中有5只基金在其任職管理期間,任職回報跌超20%。平安基金權益短板盡顯:神愛前跌落“神壇”,平安品質優選虧44%

截至2季度末,平安權益類基金的規模占比仍不足7%,而固收類產品的規模則占9成以上。

財富獨角獸

財富獨角獸