900億估值獨(dú)角獸,要IPO了

“貨運(yùn)版滴滴”,繼續(xù)沖刺IPO。

10月2日,貨拉拉在港交所更新招股書,其上市主體名稱為“拉拉科技控股有限公司”,這次是它繼2021年6月份赴美IPO計(jì)劃擱淺,于2023年棄美轉(zhuǎn)港后,第四次闖關(guān)港交所。此前,貨拉拉曾于2023年3月29日、9月28日以及2024年4月2日遞表港交所,但均已失效。

作為同城貨運(yùn)平臺(tái)的“先行者”,貨拉拉自成立起,就是火爆VC圈的明星項(xiàng)目,完成多達(dá)11輪融資,騰訊、美團(tuán)、順為資本、高瓴資本、紅杉中國等知名機(jī)構(gòu)紛紛帶資進(jìn)場,總?cè)谫Y額達(dá)26.62億美元。

在2023年胡潤全球獨(dú)角獸榜單中,貨拉拉更是以大約900億元(130億美元)估值入榜,是名副其實(shí)的超級(jí)獨(dú)角獸。

不過與一級(jí)市場融得風(fēng)生水起相比,貨拉拉目前長達(dá)近3年的IPO進(jìn)程就顯得并不那么順風(fēng)順?biāo)瑢?duì)比來看,當(dāng)前貨運(yùn)市場的五大巨頭順豐滴滴滿幫快狗打車均已上市,唯獨(dú)留下了貨拉拉。

伴隨著招股書的四度更新,這家百億估值獨(dú)角獸沖刺二級(jí)市場的腳步顯著提速。

“狀元賭神”做同城貨運(yùn),46歲身價(jià)240億元

貨拉拉的故事,還得從“狀元賭神”周勝馥談起。

周勝馥于1978年出生于廣東揭陽,3歲隨父母舉家搬到香港新界。1995年,他在香港中學(xué)會(huì)考中取得10科全A成績,成為新界歷史上首個(gè)“十優(yōu)狀元”,隨后進(jìn)入斯坦福大學(xué)經(jīng)濟(jì)系就讀,1999年畢業(yè)后曾擔(dān)任貝恩咨詢顧問,年薪百萬。

但工作不到2年,他就迷上了德州撲克,便辭職在德?lián)鋱錾洗箫@身手,通過掌握了“科學(xué)”的打法,一舉成為了“常勝將軍”。

7年時(shí)間,作為職業(yè)德州撲克手的周勝馥僅用100元贏了3000萬元,自此在江湖上留下了“狀元賭神”的傳說。

此后他還把造福神話帶到了入局房地產(chǎn)等產(chǎn)業(yè),順利把手中資產(chǎn)從3000萬攀升至6個(gè)億,為創(chuàng)業(yè)打下了資金基礎(chǔ)。

毋庸置疑的是,周勝馥善于捕捉機(jī)遇。

2013年,當(dāng)他觀察到市場上缺乏方便快捷的貨運(yùn)服務(wù),來滿足香港龐大的搬家市場需求時(shí),便迅速抓住了機(jī)會(huì),帶著EasyVan(拉拉快送)的品牌在中國香港開啟物流業(yè)務(wù)。

第二年,EasyVan便更名為Lalamove,貨拉拉這一運(yùn)營物流交易平臺(tái)在中國內(nèi)地快速跑了起來,并同步進(jìn)軍東南亞。

截至2024年6月30日,貨拉拉業(yè)務(wù)已遍布全球11個(gè)市場超400個(gè)城市。2023年,平臺(tái)促成的已完成訂單超過5.884億筆,全球貨運(yùn)GTV達(dá)87.363億美元。2024年上半年,平臺(tái)促成的已完成訂單超過3.379億筆,全球貨運(yùn)GTV達(dá)46.033億美元,并有平均月活商戶約15.2百萬個(gè),平均月活司機(jī)約1.4百萬名。

根據(jù)弗若斯特沙利文的資料,貨拉拉是2024年上半年全球閉環(huán)貨運(yùn)GTV最大的物流交易平臺(tái),并為2024年上半年全球閉環(huán)貨運(yùn)GTV最大的同城物流交易平臺(tái)。于2024年上半年,按閉環(huán)貨運(yùn)GTV計(jì),貨拉拉于中國內(nèi)地的市場份額為66.6%。

也就是說,按閉環(huán)貨運(yùn)GTV計(jì),在內(nèi)地市場,貨拉拉已占據(jù)半壁江山。

為時(shí)11年的市場狂飆,貨拉拉自然離不開資本助力。

創(chuàng)始人周勝馥曾坦言,做貨拉拉,起初以為在香港投200萬港幣足夠了,但實(shí)際需求卻接近1億美金,也由此,2015年、2016年成為貨拉拉最困難的時(shí)候,因?yàn)椤澳菚r(shí)市場還沒有人接受,沒有人用APP。”

不過頭頂創(chuàng)始人光環(huán),2015年貨拉拉便以拿下兩筆千萬美元融資迎來了轉(zhuǎn)機(jī),隨后的融資額更是節(jié)節(jié)攀升,單筆融資由千萬美元躍升至上億美元級(jí)別,一路融到了2022年2月的2.3億美元G輪融資,順為資本、襄禾資本、概念資本等老股東更是多次加持。

截至IPO前,貨拉拉合計(jì)以11輪融資融得26.6億美元,估值也由從最初的5500萬元,最高飆升至2023年胡潤全球獨(dú)角獸榜單上的900億元。

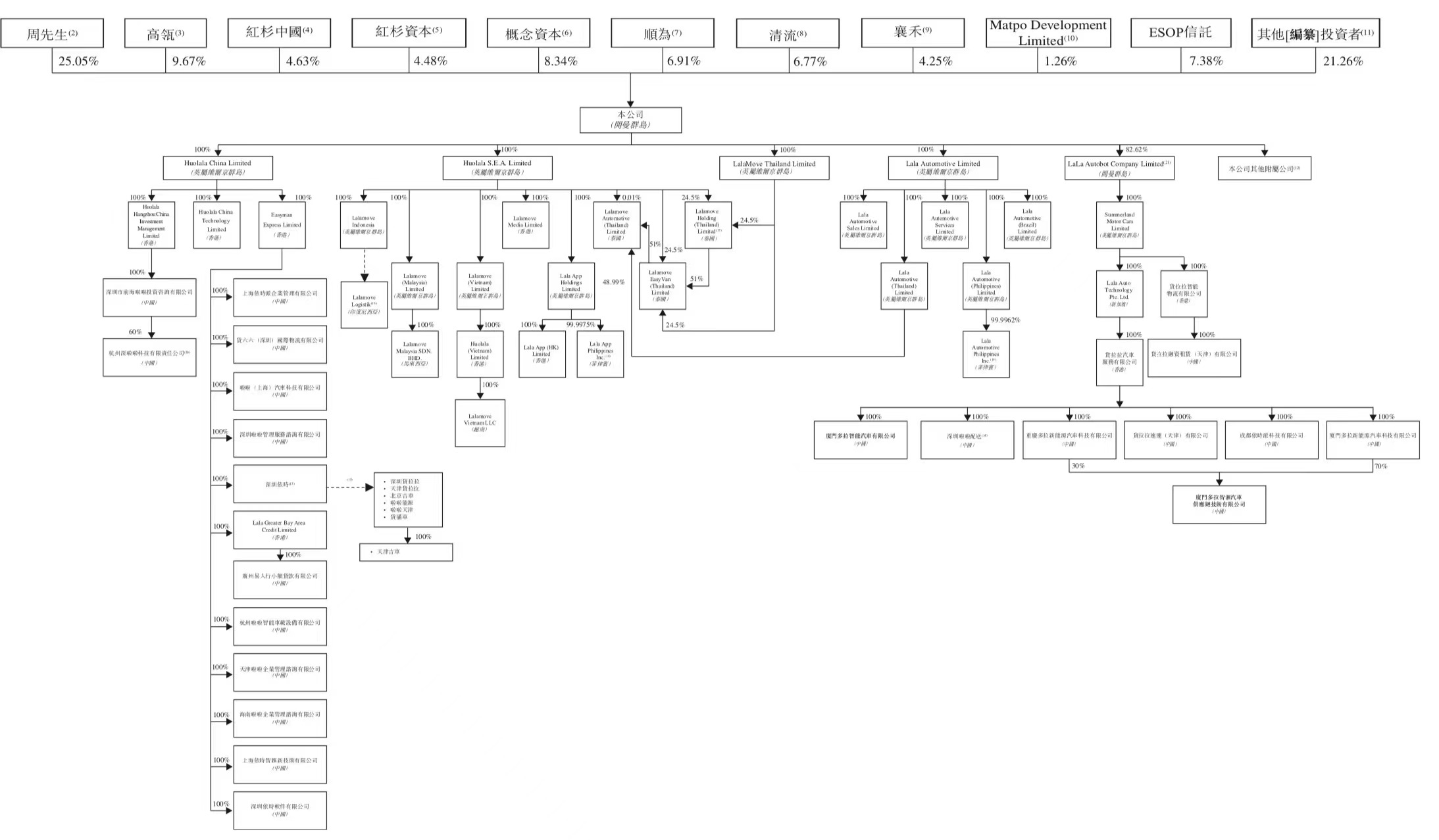

據(jù)招股書顯示,高瓴資本持股為9.67%,為第一大機(jī)構(gòu)股東,概念資本持股8.34%,順為資本持股6.91%,清流資本持股6.77%,襄禾持股6.77%,紅杉中國持股4.63%,紅杉資本持股4.48%。

而作為貨拉拉董事會(huì)主席(即“董事長”)、執(zhí)行董事、首席執(zhí)行官的周勝馥則合計(jì)持股25.05%,為控股股東、實(shí)控人。

《2024年胡潤全球富豪榜》上,46歲的周勝馥身價(jià)240億元,以第43位首次出現(xiàn)于名單之上,排名在中國新上榜企業(yè)家之首。

手持盈利“牌”,1年半“賺”了42億元

招股書顯示,貨拉拉通過平臺(tái)模式連接及服務(wù)商戶及司機(jī),實(shí)現(xiàn)了從線上下單到智能訂單匹配、自動(dòng)播單再到售后服務(wù)的閉環(huán)交易。

價(jià)格主要由商戶及司機(jī)預(yù)先擬定,對(duì)商戶及司機(jī)均完全透明。而貨拉拉采納輕資產(chǎn)業(yè)務(wù)模式,不擁有司機(jī)用于提供數(shù)字貨運(yùn)服務(wù)的車輛,主要提供貨運(yùn)平臺(tái)服務(wù)、為商戶提供多元化物流服務(wù),及為司機(jī)提供增值服務(wù)。

自成立以來,其經(jīng)營和財(cái)務(wù)指標(biāo)均取得了顯著增長。

招股書披露,貨拉拉全球GTV由2021年的67.634億美元增加至2023年的94.143億美元,復(fù)合年增長率為18.0%。截至2023年6月30日止六個(gè)月,貨拉拉全球GTV為42.161億美元,亦增加18.4%至2024年同期的49.918億美元。

公司收入由2021年的8.488億美元增至2023年的13.342億美元,復(fù)合年增長率為25.7%,并由截至2023年6月30日止六個(gè)月的6億美元增加18.2%至2024年同期的7.091億美元。

而營收增長的同時(shí),貨拉拉也在赴港上市啟動(dòng)的節(jié)點(diǎn)實(shí)現(xiàn)了扭虧為盈。

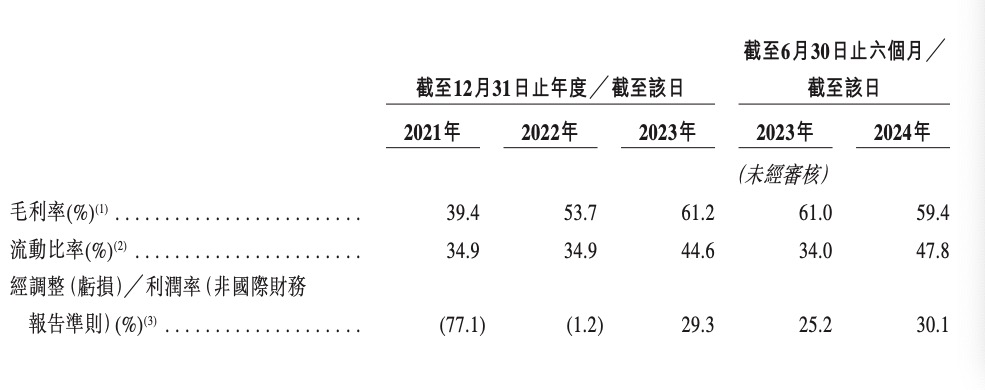

于2021年及2022年,貨拉拉產(chǎn)生經(jīng)調(diào)整虧損分別為6.51億美元及0.121億美元,而2023年及截至2023年及2024年6月30日止六個(gè)月分別錄得經(jīng)調(diào)整利潤3.906億美元、1.51億美元及2.132億美元。

也就說,2023年至2024年上半年,貨拉拉合計(jì)“賺”了6億美元(約42億元)。

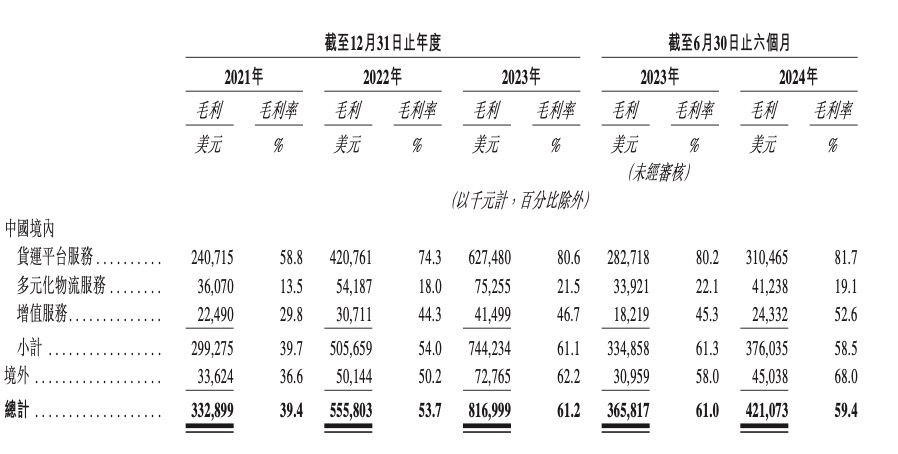

2021年至2023年,貨拉拉毛利率也迎來飛躍,分別為39.4%、53.7%、61.2%。可見,貨拉拉盈利能力有進(jìn)一步提升。

其中,貨運(yùn)平臺(tái)服務(wù)業(yè)務(wù)是貨拉拉第一大創(chuàng)收業(yè)務(wù),平臺(tái)向司機(jī)收取的會(huì)員費(fèi)和傭金貢獻(xiàn)了總收入的五至六成,毛利率高達(dá)80%。

根據(jù)弗若斯特沙利文,貨拉拉是公路貨運(yùn)行業(yè)數(shù)字化的先行者及主要推動(dòng)力,尤其是在同城貨運(yùn)細(xì)分市場。

那么,拉寬到整個(gè)賽道來看,參考貨運(yùn)已上市四巨頭數(shù)據(jù),貨拉拉新披露的財(cái)務(wù)數(shù)據(jù)“含金量”又如何呢?

2024年上半年,于2022年搶跑 “同城貨運(yùn)第一股”的快狗打車實(shí)現(xiàn)收入3.24億元,毛利1.13億元,雖然期內(nèi)虧損收窄為8290萬元,但尚未實(shí)現(xiàn)盈利;GTV為8.22億元,為貨拉拉同期的1/6。

順豐同城即時(shí)配送業(yè)務(wù)今年上半年實(shí)現(xiàn)營業(yè)收入39.6億元,同比增長18.5%,而貨拉拉同期營收增速為18.2%,幾近跟順豐這一業(yè)務(wù)增長齊平。

而滿幫于2021年6月上市,第二年便扭虧為盈,于2022年實(shí)現(xiàn)4.07億歸母凈利潤,并于2023年進(jìn)一步擴(kuò)大至22.13億元。

目前,上市的貨運(yùn)四巨頭中,滿幫、順豐、滴滴均已實(shí)現(xiàn)盈利,貨拉拉早于IPO前完成盈利動(dòng)作,顯然已經(jīng)提前給二級(jí)市場表現(xiàn)備好了一張“好牌”。

更值得注意的是,眼下同城貨運(yùn)賽道的硝煙與貨拉拉擬赴美上市的2021年有所不同。

彼時(shí),快狗打車與貨拉拉搶灘卡位,順豐快速跟進(jìn),滿幫攜巨資入場,滴滴貨運(yùn)則進(jìn)行一系列跨界布局。

據(jù)快狗打車的招股書,截至2021年9月30日,在中國大陸市場,滴滴貨運(yùn)強(qiáng)勢超越快狗打車,躋身至市場第二,市場份額為3.9%;快狗位列第三,市場份額降至3.4%;而貨拉拉雖然遙遙領(lǐng)先,坐穩(wěn)第一,但其市場份額也受到蠶食,從原本的54.7%降至49.6%。

但時(shí)至今日,據(jù)貨拉拉在招股書中援引弗若斯特沙利文資料顯示,就中國市場而言,貨拉拉2024年上半年的GTV約為42.36億美元,市值份額為66.6%。福佑卡車、滴滴貨運(yùn)、GOGOX(快狗打車)的市場份額分別為9.9%、7.3%和0.7%,其他參與者合計(jì)占15.5%。

已然,賽道已經(jīng)呈現(xiàn)出了強(qiáng)者恒強(qiáng)的態(tài)勢,貨拉拉的創(chuàng)業(yè)故事僅缺一個(gè)IPO來圓滿。

猜你喜歡

沖刺IPO的貨拉拉為何連續(xù)被約談?

商業(yè)利益向左,司機(jī)權(quán)益向右,平臺(tái)如何做好“端水大師”?滿幫、貨拉拉等4家貨運(yùn)平臺(tái)被約談,部分平臺(tái)損害司機(jī)合法權(quán)益

交通運(yùn)輸部官方微信公眾號(hào)顯示,滿幫集團(tuán)、貨拉拉、滴滴貨運(yùn)、快狗打車4家互聯(lián)網(wǎng)道路貨運(yùn)平臺(tái)公司被交通運(yùn)輸新業(yè)態(tài)協(xié)同監(jiān)管部際聯(lián)席會(huì)議辦公室進(jìn)行了提醒式約談。一月前因生命權(quán)糾紛被執(zhí)行103萬,貨拉拉關(guān)聯(lián)公司被列入異常經(jīng)營

據(jù)國家企業(yè)信用信息公示系統(tǒng)官網(wǎng)顯示,貨拉拉關(guān)聯(lián)公司深圳依時(shí)貨拉拉科技有限公司被列入經(jīng)營異常名錄,列入原因?yàn)橥ㄟ^登記的住所或經(jīng)營場所無法聯(lián)系。

融中財(cái)經(jīng)

融中財(cái)經(jīng)

獵云網(wǎng)

獵云網(wǎng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)

《財(cái)經(jīng)天下》周刊

《財(cái)經(jīng)天下》周刊