IPO企業下崗再就業,誰能逆風翻盤?

“干了一年多的IPO項目,今日撤場了,已經很久沒見到自己手上的項目‘瓜熟蒂落’了。”一位ID為“太乙里乙氣真人”的前投行員工在小紅書上感慨道。

近兩年,IPO節奏明顯放緩。截至2024年8月28日,A股市場已有348家企業撤回IPO申請,而新增受理項目僅35家。但這些在IPO路上失意的企業并未就此偃旗息鼓,而是轉向“Plan B”——并購。

2024年8月13日,“光伏龍頭企業”通威股份(600438.SH)宣布,擬斥資不超過50億元,取得“光伏電池片龍頭企業”潤陽股份不低于51%的股份。8月29日,莫高股份(600543.SH)公告,擬通過收購及增資獲得甘肅皓天科技股份有限公司(下稱“皓天科技”)51%股權。緊接著,9月11日,雙成藥業(002693.SZ)也發布公告,表示將以發行股份和現金支付的方式,收購寧波奧拉半導體股份有限公司(下稱“奧拉半導體”)100%的股權。

巧合的是,皓天科技和奧拉半導體都曾試圖在科創板IPO,結果一前一后“折戟沉沙”。前者在2023年12月撤回上市申請,后者則在2024年5月撤回。

面對這些變化,投行人也開始重新調整工作方向。“未來投行的工作重心將向并購重組轉移。一方面幫助上市公司尋找優質資產進行并購,另一方面協助那些想上市的企業通過并購重組實現曲線上市。”深圳北山常成基金投研院執行院長王兆江表示。

隨著部分投行將工作重心轉向并購重組,未能順利IPO的企業與上市公司的聯姻,是否會成為資本市場上演的好戲呢?

從IPO到被并購:

“雙向奔赴”的故事

對于那些多次沖擊IPO未果的企業,上市路就像一場漫長的“馬拉松”。但資本市場遠不止IPO一條賽道。面對撤回上市申請的現實,許多企業選擇了另一條“通道”——通過并購實現資本“重生”。

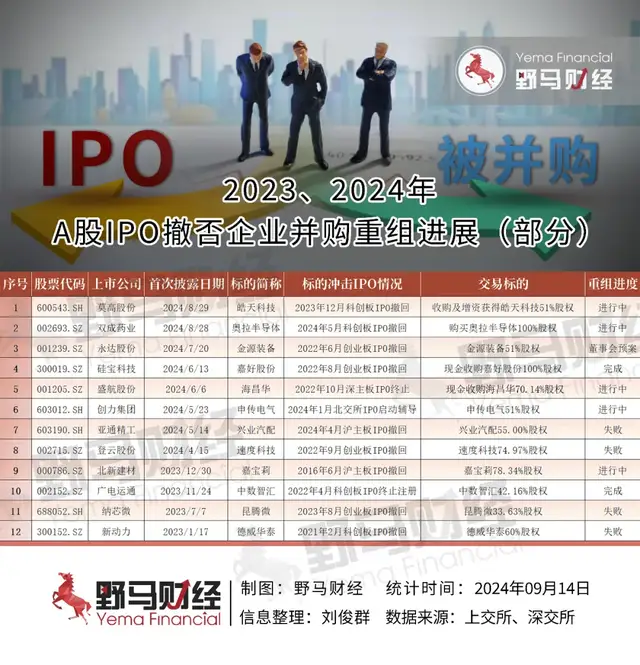

皓天科技、奧拉半導體、嘉好股份、金源裝備等一批曾在IPO路上“折戟”的企業,如今正通過并購重整旗鼓。據野馬財經不完全統計,2024年至今,已有9家A股上市公司宣布收購這些IPO撤回企業的控股權,遠超2023年的4家。

過去兩年中,共有2例并購重組順利完成,4例失敗,另有7例仍在進行中。值得注意的是,這些選擇并購的企業中不乏一些明星企業,它們正通過并購重組重新進入公眾視野。

來源:野馬財經

具體看,與上市公司“聯姻”的兩家IPO公司,也各有各的優勢。

皓天科技為一家專注于小分子藥物領域CDMO/CRO服務的公司。從2020年至2022年,公司營收和凈利潤持續增長,其中,營收分別為1.41億元、2.44億元和2.88億元,凈利潤則從970.38萬元增長到4732.62萬元

此外,皓天科技在一級市場的表現同樣不俗。截至2022年末,皓天科技完成了六輪融資,投資方包括濟峰資本、創享投資、贛州春雨資產等知名機構,估值一度高達10.9億元。

2023年6月,皓天科技申請科創板IPO。不過皓天科技于2023年12月主動申請撤回了IPO申請,并表示,主要是基于整體發展戰略和經營情況考慮。其從申報受理到終止撤回不足6個月。

值得一提的是,皓天科技董事長、總經理薛吉軍畢業于蘭州大學,于2006年回到母校任教,目前為蘭州大學功能有機分子化學國家重點實驗室的副教授。

或許是看中了皓天科技的潛力。8月28日,莫高股份發布公告稱,公司正在籌劃以支付現金及增資相結合的方式,收購皓天科技51%的股權。預計交易完成后,皓天科技將成為其控股子公司。

對于此次重組,莫高股份表示,收購皓天科技的主要目的是拓展醫藥業務板塊,豐富醫藥研發實力,結合公司業務現狀及發展規劃,擬通過并購方式拓展公司醫藥板塊業務。

來源:罐頭圖庫

另一家被收購的公司——奧拉半導體,則聚焦于模擬和數模混合芯片研發,曾于2022年獲評國家級“專精特新”小巨人企業。

《招股書》顯示,2020年至2022年上半年,公司營收從4.05億元增長至5.02億元,但凈利潤卻出現波動,分別為681.7萬元、-10.96億元、-4.66億元。

2021年,奧拉半導體引入瑞業數金、寧波通商基金、中航信托、絲路華創、疆亙資本、弘毅投資等眾多投資機構,估值高達100億元。

2022年11月,奧拉半導體申報了科創板上市。不過,歷時一年半之后,奧拉半導體最終在2024年5月撤回了上市申請。

股權結構上,奧拉半導體的控制權集中在王成棟父子手中。WANGYINGPU(王瑩璞,王成棟之子)間接持有奧拉半導體50.27%的股份,王成棟間接持有奧拉半導體7.23%的股份。公司實際控制人為王成棟和王瑩璞,合計持有57.5%的股份。

9月11日,雙成藥業發布公告,表示將以發行股份和現金支付的方式,收購奧拉半導體100%的股權,目前該重組正在進行中。

值得一提的是,王成棟、王瑩璞父子正是雙成藥業的實際控制人,分別擔任雙成藥業董事長和副董事長。可謂“不是一家人,不進一家門”。

來源:罐頭圖庫

IPO企業紛紛選擇“棄IPO轉向并購”的背后,是IPO市場正在階段性收緊。據wind數據顯示,自2023年8月至2024年8月26日,A股IPO發行上市企業共計127家,同比減少290家,下降70%。

一位來自頭部券商的投行人士張勇表示,2024年IPO數量大幅減少,背后有多種原因。一方面,很多企業因未能滿足更加嚴格的監管要求而被迫撤回IPO申請。例如,監管對關聯交易、股東結構等細節的嚴格審查,導致一些公司擔心暴露過多商業信息或不符合要求,主動選擇撤回IPO。另一方面,市場環境低迷,資本市場面臨“抽血效應”,即大量資金流向新上市公司,導致其他企業資金短缺,可能加劇市場壓力。

此外,張勇提到,估值壓力也是企業主動撤回IPO的原因之一。原本估值100億元的公司,因市場和監管影響,可能最終只獲60億或70億的估值,這讓部分企業選擇撤回上市申請。

上市公司、IPO撤否企業

為何“不謀而合”?

IPO撤否企業與上市公司的并購重組,看起來像是一場資本市場上的雙贏“聯姻”,但它背后的故事可遠比想象中復雜得多。

香頌資本執行董事沈萌表示,IPO撤否企業因為短期內無法實現上市,不得不退而求其次,通過并購重組來達成資產證券化。對于不愿被收購的企業,就要選擇不確定的等待政策對IPO松綁。但這種等待充滿不確定性,且時間成本往往超出機構的承受范圍。

與此同時,投行人士張勇也進一步解釋,有些IPO撤否企業選擇等待市場回暖再嘗試IPO,而另一些企業轉向并購重組。通過并購重組,這些企業可以確保此前VC和投資者的資金得到回收。如今,無論是券商、上下游企業,還是同行業和競爭對手之間的并購重組,已經成為越來越多企業在IPO受限下的選擇。

來源:罐頭圖庫

而驅動這些企業走向并購的背后,核心動力之一無疑是——資金。

另一位投行人士張曉丹表示,對于有些中小型科技企業或 “專精特新”公司來說,IPO失敗并不意味著它們的技術或產品缺乏競爭力。恰恰相反,這些公司往往具備非常強的技術壁壘。但IPO失敗,會讓其資金流斷裂,企業的研發、擴展計劃也會陷入僵局。

皓天科技就是一個典型案例,這家小分子藥物研發企業在2020年至2022年間的研發投入從1410萬元躍升至2880萬元。

公司原本計劃通過IPO募集8.23億元,以支持其新藥研發、生產線擴建及其他運營項目。如今公司IPO擱淺,這筆募資便成了“泡影”。

同樣的,嘉好股份原本打算募集資金4.09億元,計劃分別用于熱熔壓敏膠生產擴建項目、熱熔壓敏膠研發及配套倉儲擴建項目、營銷網絡建設、補充營運資金等。但IPO申請撤回后,也無法實現這一募資目標。

這種情況下,并購成了快速、有效的資金補給方式。中國企業資本聯盟中國區首席經濟學家柏文喜提到,并購能夠快速獲得資金、技術、市場渠道等資源,加速企業發展。并購的主要動機包括獲取新技術或產品以增強競爭力、進入新市場或鞏固市場地位、實現規模經濟和協同效應等。

來源:罐頭圖庫

除了募資計劃“泡湯”外,IPO撤否企業還不得不面對另一個頭疼的問題——對賭協議。

所謂對賭協議,就是讓企業必須在規定期限內達成上市目標或盈利指標,否則創始人就得面臨股權回購任務。

據財經新媒體“鈦媒體”報道稱,2024年8月30日,號稱中國“英偉達”的國產GPU廠商象帝先宣布解散。盡管公司曾融資25億元,估值一度高達150億元,但因未能履行與投資方簽訂的B輪5億元對賭協議條款,遭股東起訴,賬戶被凍結,最終全體員工解約。

對于那些一直無法順利IPO的企業來說,這可是一場輸不起的“賭局”。

嘉好股份也面臨類似的處境。公司實控人史云霓與投資機構簽署的對賭協議,規定如果到2023年12月31日未能完成合格IPO,股東有權要求回購股份。

嘉好股份曾表示,如果相關股權回購條款被觸發執行,各投資人股東要求史云霓回購其所持全部股權,史云霓應支付的股權回購金額合計7839.77萬元。但值得一提的是,公司2022年凈利潤還不到3000萬。

“對于面臨對賭協議失敗壓力的企業,并購是一種可以選擇的退出方式。”柏文喜表示。

來源:罐頭圖庫

而對于上市公司而言,并購這些“優質資產”也成了一次難得的“抄底”機會。

投行人士張勇解釋道,許多IPO撤否企業的估值在市場下行時被大幅壓低,這種時候,“財大氣粗”的公司正好出手撿便宜。原本估值100億的公司,可能在并購時只需付出六七十億,碰到這樣的“折扣”,上市公司自然不會錯過。

著名經濟學家宋清輝也表示,這些IPO撤否企業雖然沒有能夠順利上市,但仍舊有一些是優質資產,對上市公司具有相當的吸引力。

2024年6月,上市公司硅寶科技就抓住了這樣的機會。它以4.83億元的價格收購了嘉好股份的全部股權。

而根據《招股書》可知,嘉好股份擬發行不超過2526萬股,發行比例為25%,募集資金4.09億元,其發行后總股本不超過1.01億股。按照這個比例計算,嘉好股份IPO申請時的估值為16.36億元。

這相當于硅寶科技用不到三分之一的價格就拿下了嘉好股份,這場并購可以說是撿到了一個“打折大禮包”。此外,“光伏龍頭企業”通威股份擬斥資不超過50億元,取得潤陽股份不低于51%的股權,這也成為光伏行業迄今金額最大的并購案。需要說明的是,此前潤陽股份的估值一度高達400億元。9月12日,據“財聯社”報道稱,潤陽股份國內主要的電池生產基地目前陷入停擺。從今年7月開始,潤陽鹽城電池工廠——江蘇潤陽世紀光伏科技有限公司(下稱“潤陽世紀”)逐漸減產,并在9月初宣布放假。

來源:潤陽世紀 截圖

對于上市公司來說,并購不僅僅是“撿便宜”,更是一種實現業務轉型和多元化的手段。柏文喜進一步表示,上市公司選擇并購IPO撤否企業,是因為看到了這些企業潛在的價值和成長性,或者希望通過并購實現業務多元化和風險分散。

其中,收購奧拉半導體的上市公司雙成藥業就面臨一些業績壓力。2024年半年報顯示,雙成藥業在2024年上半年虧損了2422萬元,此前雙成藥業已連續四年虧損。

對于收購奧拉半導體,雙成藥業表示,本次交易完成后,上市公司將發展重心轉移到半導體行業中的模擬芯片及數模混合芯片的研發、設計和銷售業務,并在未來擇機剝離醫藥類相關資產。

此外,收購嘉好股份的上市公司硅寶科技也曾表示,嘉好股份是優質標的,其在技術、產品、市場和地域等方面與嘉好股份可以產生協同效應,進而提升公司在高端密封粘接材料行業的競爭優勢。

上市公司“牽手”IPO撤否企業

是段好“姻緣”嗎?

雙成藥業通過并購奧拉半導體,從醫藥行業進軍半導體行業;而莫高股份則通過收購皓天科技,從葡萄酒業務跨界進軍醫藥領域。這些跨界并購案例雖然看似充滿潛力,但也往往伴隨著不小的挑戰。

跨界收購中的復雜性,或許可以從A股女裝品牌日播時尚(603196.SH)收購新能源公司——錦源晟的過程中窺見一二。2023年5月,日播時尚宣布擬通過資產置換與股份發行,收購錦源晟100%股權,布局新能源領域。然而,僅僅幾個月后,2023年11月5日,日播時尚宣布終止這項收購。對于重組終止的原因,日播時尚表示,對錦源晟海外礦產資源的盡調、審計和評估工作極為復雜,既有當地局勢,也有語言等因素制約。

宋清輝對此分析道,跨行業并購并非易事,在此過程中存在相當大的風險,將來可能會面臨業務整合、團隊磨合、不能突破行業壁壘等多項挑戰。若公司不能順利整合資源和產生戰略協同效應,也可能會進一步拖累業績,甚至最終會被淘汰出局。

柏文喜也表示,跨行業并購可能會帶來整合上的挑戰,如不同行業間的管理方式、企業文化、市場策略等可能存在差異。戰略協同方面,需要找到兩個行業之間的共同點和互補性,以實現協同效應。

來源:罐頭圖庫

除了管理上的挑戰,估值問題也是并購中的一個常見難題。奧拉半導體和皓天科技曾經的估值高達100億元和10.9億元,而發起并購的雙成藥業和莫高股份市值則分別為20億元和12億元左右。上市企業的市值遠低于或略高于被并購的IPO撤否企業。

對此,柏文喜認為,在“蛇吞象”式的并購中,雙方可以通過多種方式解決估值分歧問題,如采用收益法、市場法、資產基礎法等多種估值方法,或者通過談判協商、引入第三方評估機構等。同時,可以考慮使用股票交換、盈利能力支付計劃等靈活的支付方式來平衡雙方的利益。

但在宋清輝看來,解決估值分歧問題的關鍵則在于要確保并購雙方都有競爭力很強的某個領域,并且這兩個領域有著較強的互補性,如若不然估值分歧問題很難在短時間內解決。

并購就像是一場豪賭,賭的是誰能笑到最后。上市公司和IPO撤否企業的“聯姻”,看似是資本市場的華麗操作,實則還面臨著接下來整合的考驗。到底是“強強聯合”還是“再添波折”,或許時間會給出答案。

猜你喜歡

【聚焦IPO】好盈科技闖關科創板:無人機心臟能否跳出低空紅海?

10月23日,上交所網站顯示,深圳市好盈科技股份有限公司(簡稱“好盈科技”)科創板IPO獲受理。

博望財經

博望財經

融中財經

融中財經

財富獨角獸

財富獨角獸